基本簡介

提前還貸

提前還貸 等額本金還款法,即借款人每月以相等的額度償還貸款本金,而利息隨著本金逐月遞減,每月還款額亦逐月遞減。

在貸款時間相同的條件下,等額本息還款法所要支付的利息高於等額本金還款法。因此,如打算提前還款,最好選擇等額本金還款法。按還款方式不同,借款人可以選擇期限減按或全額減按。

還貸種類

提前還款

提前還款根據中國銀行法律法規的規定,個人住房貸款的種類有兩種:一種是公積金貸款,一種是商業貸款。個人住房貸款還款法有三種:一是等額本息還款法。二是等額本金還款法。三是累進還款法。就執行情況而言,多數銀行普遍採用的是第一種還款法即每月等額本息還款法,這也是老百姓最能接受和能夠很快看明白的還款法。

提前還款是一門學問,對此馬虎不得。這裡包含兩方面內容:一是要選擇好按期還貸方式;二是要選擇好提前還貸方式。

最佳方式

加息催生提前還貸潮先算賬再決定是否提前還貸

加息催生提前還貸潮先算賬再決定是否提前還貸所謂提前還貸是指借款人在保證按月按額償還個人住房貸款本息的基礎上,提前償還部分或全部購房借款的一種經濟行為。它包括兩種形式:一種是提前償還部分個人住房貸款;另一種是提前償還全部個人住房貸款。例如,謝先生申請公積金貸款30萬元,貸款期限為20年,在沒有逾期不還款的前提下,可以分次提前歸還一部分本金,每次提前還款後,相應沖減余貸款本金。

銀行根據尚未歸還的貸款本金重新計算借款人的月均還款額,直至貸款本息全部還清。假設當剩餘還款總額為9萬元(本金是6萬元,利息是3萬元),謝先生決定提前還5萬元,那么,本金就只剩下1萬元,利息仍是3萬元。根據有關規定,提前清償的5萬元本金在以後期限不再計息,銀行只就尚未清償的1萬元本金及3萬元利息,按不變的期限和利率重新計算的月均還款額。提前還款並不是空穴來風,既有國家的一些規定,也有地方的一些細則。

從國家來看,1998年3月中國建設銀行總行下發的《中國建設銀行個人住房貸款辦法》規定,借款人不必在原定的期限內逐月平均還清,只要有條件,也可以提前歸還貸款。該辦法還規定了提前還貸的兩種方式:一種是提前還清全部貸款,一種是提前歸還一部分。這一規定既適用於商業貸款,也適用於公積金貸款。

從地方來看,1998年5月北京市建設銀行制定了《個人住房貸款操作細則》,該細則規定,北京市建設銀行可辦理借款人提前部分還款或提前一次性全部還清剩餘貸款本息的業務。2000年4月北京建設銀行又對相關業務進行了修訂,並下發了《中國建設銀行北京市分行個人住房貸款實施細則》。同時,為規範業務操作,北京市建設銀行專門制定並下發了《中國建設銀行北京市分行個人住房貸款操作規程》,該規程第10條規定:貸款期限在1年以上的,借款人從貸款發放的次月起償還貸款本息;借款人在正常歸還某一月均還款額時,可同時歸還部分貸款本金,沖減其剩餘貸款本金,但歸還額度必須為1萬元的整數倍;貸款期間在1年以內(含1年)的,執行中國建設銀行總行規定。

主要方法

加息提前還貸

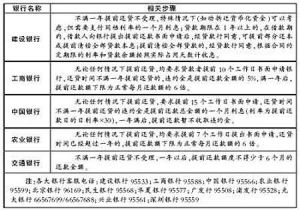

加息提前還貸如何辦理提前還貸,提前還貸有何要求?一是借款人須在按月正常償還貸款本息6個月後,方才可提出首次提前償還部分貸款或全部貸款;二是貸款機構為嚴肅貸款管理,對提前償還部分貸款規定了最低限額,一般需1萬元以上;三是借款人提前還貸一般需提前10天或15天告知貸款機構,並須持原借款契約、銀行還貸儲蓄卡、每月還資本金利息表、本人身份證等資料向貸款機構提出書面申請,並須經其審核同意;四是借款人在當月仍需要償還原定的月貸款本息還款額,同時再將需要提前償還的貸款金額存人銀行儲蓄卡內。貸款機構經確認後,對屬於是提前償還部分住房貸款的,則將再按原借款契約中確定的計息還貸方式以“先息後本,每月等額減少,縮短還款期限”的計算原理,重新計算提前償還部分貸款後的借款餘額和最終償還期限,重新列印“每月還資本金利息表”,重新與借款人簽訂“借款變更契約”。

貸款利息是隨著本金的不斷減少而相應下降的。那么,怎樣才能少還利息?一種辦法是貸款前最好選擇等額本金還款法。由於“等額本金還款法”前期還的本金多,所以,當你提前還款時,利息的損失就小。而“等額本息還款法”由於前期還的利息多,本金少,則當提前還款時就要吃些虧。所以,選擇合情合理的還貸方式十分重要。以前述王先生購房為例:貸款年利率為5.04%,月利率為4.2‰。如果是等額本息還款法,借款人獲得貸款後20年所還利息總額為147,320元;如果是等額本金還款法,借款人獲得貸款後20年所還利息總額為125,191.26元。可以看出,隨著時間的推移,到第20年,等額本金還款法要比等額本息還款法少還利息22,128.74元。

另一種辦法是確定提前還款的最佳時間。提前還款在何時最好?專家建議最好在5年以內。在償還貸款過程中,隨著經濟實力的提升,許多人願意提前歸還部分或全部貸款。2002年2月21日起,銀行貸款年利率5年內公積金為3.6%,商業貸款為4.77%,5年以上公積金為4.05%,商業貸款為5.04%。因此,在確定提前還貸時儘量不要跨過5年的最佳時間段。毫無疑問,只要提前還貸,王先生不管是採取等額本息還款法還是等額本金還款法,都可以少還貸款利息。

第三種辦法是確定提前還貸的具體方式。如果是採取等額本息還款法,還款總額為397,320元,借款人還款五年即第60個月還款後,剩餘貸款本金變為234,990元。對於提前還款的,可以採用兩種方式:一是提前全部還清貸款,將剩餘貸款本金234,990元全部還清。二是提前還款一部分如5萬元,剩餘貸款本金變為184,990元,剩餘貸款期限變為180個月,貸款利率為5.04%,以按月等額本息還款法的公式計算,月均還款額變為1225元,每月還款額下降430.5元。進一步計算可以發現,全部還貸,買房人少還利息為63,000元;部分還貸,買房人少還利息為27,490元。

如果是採取等額本金還款法,還款總額為375,191.26元,借款人還款五年即第60個月還款後,剩餘貸款本金為187,500元,提前還款可以採用下列兩種方式:一是提前全部還清貸款,將剩餘貸款本金187,500元全部還清。二是提前還款一部分如5萬元,剩餘貸款本金變為137,500元,剩餘貸款期限變為180個月,貸款利率為5.04%,由按月等額本金還款法的計算公式可知,第一個月還款額變為572.92元,月還款額下降468.75元。進一步計算,我們可以發現,全部還貸,買房人少還利息為71,048.7元;部分還貸,買房人少還利息為21,241.26元。

注意事項

買房一族將面臨是否提前還貸、如何還貸的問題

買房一族將面臨是否提前還貸、如何還貸的問題提前償還全部貸款後,一是您可別忘了到保險公司退還提前期內的保險費。在借款人提前償還全部貸款後,貸款機構將同時交還給借款人原一直由貸款機構保管著的個人住房貸款房屋保險單正本。而由於借款人原在辦理貸款時已一次性付清了借款期限內的所有保險費,故原個人住房貸款房屋保險契約此時已提前終止。按有關規定,借款人可攜帶保險單正本和提前還清貸款證明,到保險公司按月退還提前期的保費。提前還清貸款退還保險費,須根據原購房屋是現房還是期房、期房的投保費實際期限(半年以上期房的投保期限一般是將借款期限再減去1年計算)、原一次性交付保費的貼現利率與速算係數等因素,其計算公式為:提前還清貸款退還保險費=已交保險費在提前歸還時的現值—提前歸還前占用保險費在提前歸還時的現值。

二是您可別忘了到稅務部門退還提前期內的稅。當您購買商品房時,應將可退稅的家庭成員全部作為房地產權利人寫入買房契約,並且在簽訂契約、支付房款後即辦理“購房者已繳個人所得稅稅基抵扣”申請,取得本人的“稅收通用繳款書”。提前償還全部貸款後,即可取得房地產證,應在辦妥房地產權利證明後的6個月內,前往稅務部門辦理退稅手續。

三是您可別忘了降息可以減少還貸利息。以個人住房商業性貸款10萬元,期限30年採用按月等額還款方式為例,老利率月還款572.8元,採用新利率後月還款下降為539.3元,每月可減少33.5元。在整個貸款期內,原30年10萬元貸款到期本息總額為206,208元,新貸款利率到期本息總額為194,148元;總計可減少12,060元的還款利息。

社會評價

提前還貸遇阻

提前還貸遇阻雖然提前還貸被認為是“上海居民購房信心日增”的一個信號,但是大量的提前還貸現象,開始使銀行忍不住要說“不”。提前還貸,這個被多數人認為是信譽良好表現的行為,現在卻遭遇到了一些銀行的紅牌警告。對於突如其來的紅牌警告,各界眾說不一,是非難斷。

反響最強烈的是上海市民。對上海大多數的工薪階層來說,購房仍需銀行的貸款支撐。離開了貸款,購房只能是一種奢望。由於種種原因,市民對收入和支出的預期往往難以把握,例如企業突然效益不好;突發疾病;孩子教育費的支出不確定以及其他天災人禍等等。因而在簽訂借款契約時,儘可能地為自己留有餘地。一般情況,按時還款;一旦錢有富餘時,則可能提前還貸,以防不測。令很多上海市民不解的是,眾多銀行聯手懲罰,使廣大的購房者面臨滯後和提前的雙重違約風險,與銀行處於不平等地位。一些市民還表示,銀行聯手推出“政策”,有壟斷之嫌,使得借款人的心理受到影響,並可能會導致貸款速度放慢或減少貸款的不良後果。

金融界人士則認為,提前還資本身是一種違約行為,收取違約金也是國際慣例。比如在美國,貸款者提前還貸時須支付一定費用,以彌補銀行資金安排變化帶來的損失;在香港,一年之內提前還貸,將收取全部利息的40%作為違約金。

而一家外資銀行的營業代表還分析認為,隨著外資銀行的進入,客戶爭奪戰將越來越激烈,中資銀行此舉也是保護現有客戶資源不流失的一項有效措施。

提前還貸未必合算。部分銀行有關負責人也向市民建議,在提前還貸時一定要謹慎,因提前還貸成本的提高,如果有相對較好的投資回報,就不要提前還貸,目前商業貸款的年利息也只有5%左右。

上海提前還貸需繳違約金尚未面世已滿城風雨。據了解,目前還沒有人為提前還貸而支付違約金。業內人士進一步分析指出,提前還貸的原因是多方面的:首先,貨幣化分房政策出台後,一些市民獲得了一次性住房補貼,而住房公積金政策的改變,也讓許多購房者能每年一次用公積金沖抵住房公積金貸款本金,使部分借款人具備了部分或全額提前還貸的能力。其次,一些有能力一次性付清購房款的借款人向銀行申請住房貸款時,原本就是出於保留一定資金用於投資,當投資收益低於房貸利息支出時,便選擇提前還貸來減少住房貸款的利息支出。第三、降息引發提前還貸。自2002年2月銀行再次降息以來,對經濟運行還沒有產生立竿見影的效果,但從降息引發的提前還貸款熱值得關注。不僅上海購房貸款者提前還貸人數日眾,而南京也有相同的情形。據江蘇省建行房貸部介紹,2002年春節前後是個人資金積累的高峰期,尤其是二三月份以來,該行的個人住房消費貸款的專用還貸賬戶上存款量激增,提前還款出現了一個高峰期,最多一天會有二三十筆,降息因素會繼續影響居民的還款行為。此外,一些政策的改變也引致提前還款。如上海市藍印戶口政策的停止實施,導致一些外地人開始提前還款,擔心政策有變。

有經濟學家指出,對提前還貸設定壁壘,會令市民放緩“提前還貸”的腳步。事實上,與購車貸款等其他個人貸款項目相比,作為不動產的個人住房貸款風險更低,而且隨著個人信用徵信系統的實施,在銀行呆壞賬中個人住房貸款所占的比例是微乎其微的。

一些律師人士認為,銀行的做法違反了《契約法》的有關規定,剝奪了借款人的選擇權;借款人提前還款是止當權益,不屬於違約行為。

也有個別法學專家指出,如果貸款契約標明可以提前還貸的,銀行就必須執行,否則銀行作為商業單位,有權按契約規定執行還貸規則。市民也應當改變觀念,提前還貸並不意味著誠信,只有按契約規定進行還貸才是真正的誠信。

提前還款分期買車

提前還貸,指借款人將自己貸款的未還部分向銀行提出提前還款的申請,並保證以前月份沒有逾期且歸還當月貸款;按照銀行規定日期,將貸款部分全部一次還清或部分還清。

那么提前還貸的手續費或違約金,是怎么計算的呢?就拿車貸來說,儘管現在很多銀行都打出信用卡分期付款購車“零利率”的招牌,但是一般在賬單分期的時候都會要求消費者支付額外的手續費,這個金額各家銀行規定不同。而如果提前還清汽車貸款的話,提前還貸的時候還得支付違約金,具體能退還給消費者多少手續費,目前還不確定,而手續費用分期付暫時還僅限部分銀行,大多數銀行在辦理信用卡分期購車時需要消費者一次性交付手續費用。

近日,陳女士在申請提前還貸的時候就遇到了煩心事。她在去年年底用某銀行信用卡分期付款買了一輛車,當時支付了1萬多元的分期手續費,她現在想提前把貸款還清,但銀行方面卻表示如果要提前還貸,當初繳納的手續費只能退6000元,這讓陳女士很難接受。

對此,銀行信用卡中心的工作人員表示,分期付款手續費分不同的情況,有按月收取的,有第一個月一次性全額付的,不同時期手續費規定也不相同。一般情況下提前終止契約,按月計算的,終止契約後不用再交手續費,之前已交月份的也不退;一次性全額付的不會退。

在此,快易貸要提醒大家,在選擇信用卡分期付款買車的時候,一定要弄清楚它的手續費、月付款等情況,以免給自己帶來麻煩。