漢語解釋

定價在漢語詞典的解釋:

1.afixedprice;alistprice;apublishedprice;

2.tomakeaprice;

定價方法

成本導向定價法

成本導向定價法是以產品單位成本為基本依據,再加上預期利潤來確定價格的定價方法。

需求價格彈性

需求價格彈性指商品的需求對於價格的變動的反應。如果價格發生微小變動,需求量幾乎不動,稱為這種商品需求無彈性;如果價格的微小變動使需求量變化較大或很大,稱為需求有彈性。競爭導向定價法:企業通過研究競爭對手的生產條件、服務狀況、價格水平等因素,依據自身的競爭實力,參考成本和供求狀況來確定商品價格的定價方法。

需求導向定價法

根據市場需求狀況和消費者對產品的感覺差異來確定價格的方法。也叫市場導向定價法、顧客導向定價法。

撇脂定價

新產品初上市,定以高價格,在短期內獲得厚利,儘快收回投資。就像從牛奶中撇取所含奶油一樣,取其精華,稱之為“撇脂定價”。

滲透定價

新產品初上市時,定以較低價格,以獲得最高銷售量和最大市場占有率為目標,稱之為“滲透定價”。

價格折扣和折讓

為鼓勵顧客及早付清貨款,大量購買或淡季購買,企業酌情調整其基本價格,這種價格調整稱之為價格折扣和價格折讓。

密封投標定價法

買方在報刊上登廣告或發出函件,說明需採購的商品的品種、數量、規格等要求,邀請賣方在規定期限內投標。買方在規定的時間內開標,選擇報價最低的,最有利的賣方成交,簽訂採購契約的定價方法。認知價值定價法:主要依據消費者在觀念上對該產品所理解的價值來定價的方法。

定價技巧

非整數法

其實定價有很多技巧,譬如使用“非整數法”,這種把商品零售價格定成帶有零頭結尾的非整數的作法,銷售專家們稱之為“非整數價格”。這是一種極能激發消費者購買慾望的價格。這種策略的出發點是認為消費者在心理上總是存在零頭價格比整數價格低的感覺。也就是產品計畫定價6元,你可以定5.9元,價格低了一角錢,但卻會顧客一個良好的反應。對於高檔商品、耐用商品等宜採用整數定價策略,給顧客一種“一分錢一分貨”的感覺,以樹立商品的形象。

弧形數字法

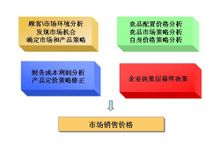

市場定價流程圖

市場定價流程圖“8”與“發”雖毫不相干但寧可信其是,不可信其無。滿足消賽者的心理需求總是對的。據國外市場調查發現,在生意興隆的商場、超級市場中商品定價時所用的數字,按其使用的頻率排序,先後依次是5、8、0、3、6、9、2、4、7、1。這種現象不是偶然出現的,究其根源是顧客消費心理的作用。帶有弧形線條的數字,如5、8、0、3、6等似乎不帶有刺激感,易為顧客接受;而不帶有弧形線條的數字,如l、7、4等比較而言就不大受歡迎。所以,在商場、超級市場商品銷售價格中,8、5等數字最常出現,而1、4、7則出現次數少得多。在價格的數字套用上,應結合中國國情。很多人喜歡“8”這個數字,並認為它會給自己帶來發財的好運;“4”字因與“死”同音,被人忌諱;“7”字,人們一般感覺不舒心;“6”字、“9”字,因中國老百姓有“六六大順、九九長遠”的說法,所以比較受歡迎。

應時調整法

企業在市場競爭中,應時時預測供求的變化。德國韋德蒙德城的奧斯登零售公司,經銷任何商品都很成功。例如,奧斯登剛推出1萬套內衣外穿的時裝時,定價超過普通內衣價格的4.5—6.2倍,但照樣銷售很旺。這是因為這種時裝一反過去內外有別的穿著特色,顧客感到新鮮,有極強的吸引力。可是到1988年5月,當德國各大城市相繼大批推出這種內衣外穿時裝時,奧斯登卻將價格一下驟降到只略高於普通內衣的價格,同樣一銷而光。這樣,又過了8個月,當內衣外穿時裝已經不那么吸引人時,奧斯登又以“成本價”出售,每套時裝的價格還不到普通內衣的60%,這種過時衣服在奧斯登還是十分暢銷。

顧客定價法

自古以來,總是賣主開價,買主還價。能否倒過來,先由買主開價呢?例如,餐館的飯菜價格,從來都是由店主決定的,顧客只能按菜譜點菜,按價計款。但在美國的匹茲堡市卻有一家“米利奧家庭餐館”,在餐館的選單上,只有菜名,沒有菜價。顧客根據自己對飯菜的滿足程度付款,無論多少,餐館都無異議,如顧客不滿意,可以分文不付。但事實上,絕大多數顧客都能合理付款,甚至多付款。當然,也有付款少的,甚至在狼吞虎咽一頓之後,分文不給,揚長而去的。但那畢竟只是極少數。目前來講,讓顧客自行定價在我國已不算新事物。有些城市已出現了這樣的餐館,但經營後發覺並不成功。看來,使用這種方式還須注意銷售條件和銷售對象,畢竟。一些人的素質還是不高。

特高價法

獨一無二的產品才能賣出獨一無二的價格。特高價法即在新商品開始投放市場時,把價格定得大大高於成本,使企業在短期內能獲得大量盈利,以後再根據市場形勢的變化來調整價格。某地有一商店進了少量中高檔女外套,進價580元一件。該商店的經營者見這種外套用料、做工都很好,色彩、款式也很新穎,在本地市場上還沒有出現過,於是定出1280元一件的高價,居然很快就銷完了。如果你推出的產品很受歡迎,而市場上只你一家,就可賣出較高的價。不過這種形勢一般不會持續太久。暢銷的東西,別人也可群起而仿之,因此,要保持較高售價,就必須不斷推出獨特的產品。

價格分割法

沒有什麼東西能比顧客對價格更敏感的了,因為價格即代表他兜里的金錢,要讓顧客感受到你只從他兜里掏了很少很少一部分,而非一大把。價格分割是一種心理策略。賣方定價時,採用這種技巧,能造成買方心理上的價格便宜感。價格分割包括下面兩種形式:1.用較小的單位報價。例如,茶葉每公斤10元報成每50克0.5元,大米每噸1000元報成每公斤1元等等。巴黎捷運的廣告是:“只需付30法郎,就有200萬旅客能看到您的廣告。”2.用較小單位商品的價格進行比較。例如,“每天少抽一支煙,每日就可訂一份報紙。”“使用這種電冰櫃平均每天0.2元電費,只夠吃一根冰棍!”

明碼一口價法

討價還價是一件挺煩人的事。於是很多企業商店,就採用一口價,絕不講價,乾脆簡單。這樣的定價方法,雖然簡單,但是很容易流失客戶。

高標低走法

有的企業制定了統一的銷售價格,批發價格,然後通過返利的方式,給予經銷商返利,通過這樣的方式,穩定和激勵經銷商。商店裡則採用高標價、然後通過與消費者的討價還價,最後在低價以上任何價位成交。

決策因素

影響定價決策的因素包括企業的行銷目標、成本、顧客、競爭對手和其他外部因素。

企業目標

要了解價格和制定價格,必須考慮許多方面的因素。首先要明確的是公司的目標是什麼,是增加市場份額,改善企業收入,最大化利潤,還是其他目標。如果行銷部門已經對於公司目標有一個清晰的把握,那么確定價格在內的行銷組合,便是一件相對容易的事情。相反,如果定價與公司的目標相背離,可能花了很大精力,結果並不是公司想要的。因此,定價成功與否很大程度上取決於定價決策和公司目標的契合度。

那么怎么樣才能了解公司的目標是什麼呢?一般有兩種辦法:一是企業主管(亞太區總裁,中國區總經理, 等)介紹公司的願景、每年的年度計畫,二是從公司網站閱讀公司CEO向投資人提供的報告。

顧客

在明確了解行銷目標以後,我們有必要了解客戶的要求,因為是他們決定了產品定價正確與否。儘管他們的要求並不是一成不變,但是我們必須要了解他們現在需要的是什麼。這是一個看上去是很簡單的問題,有的人會認為我做這個市場行銷工作都十多年了,還不知道誰是我的客戶嗎?但是,有時候我們確實不知道,或者說我們只知道我們部分的客戶,也可能是只知道昨天的目標客戶,但這些人今天已經不再是我們的目標客戶。我們經常會得到銷售的反饋,說價格不好,說質量不好,。但是仔細分析一下,會發現可能是我們把目標客戶群搞錯了,可能花了大量時間在與客戶溝通,但是這部分人並不是我們的目標客戶,也有可能是我們的客戶,但是他們要不是並不是這部分產品。因此,過一段時間,可以是半年或者一年,要問一下我們自己,誰是我們的客戶,我們要找什麼樣客戶。很有可能我們想找的是高端客戶,但是我們的產品是低端的,那就不配匹。這個問題看上去看簡單,甚至有些傻,但是如果不仔細分析,我們還是可能把客戶搞錯。

當然,還應該知道他們是怎么購買的。

競爭對手

影響企業定價決策的另一個重要因素是競爭對手,因為大多數情況下,市場上並非只有我們一家公司,可能會有同類檔次的公司,或是更高端的公司,也可能是比我們低一個檔次的公司。我們必須了解誰是我們的競爭對手,他們的戰略是什麼,優勢是什麼,還應該了解他們的成本、價格以及可能對企業定價作出的反應。

以相機為例,一個正在考慮買相機的消費者在作出購買決策之前,會比較市場上各個品牌,如佳能、奧林巴斯、三星和索尼等的價格、質量和外觀各個方面,結合手裡的預算,作出決定。如果索尼採取高價格、高利潤戰略,其它競爭對手也進入這個細分市場。而低價格、低利潤的戰略可能有效阻止競爭對手進入市場或是把他們淘汰出局。因此,在制定價格之前,應該對市場上競爭對手的產品價格、質量和各方面的性能有一個全面的了解,並以此為基礎對自身的產品進行定位,才能使產品價格更有針對性和競爭力。

成本

成本是企業能夠為產品設定的底價。企業在制定產品的價格時,如果不能復蓋生產、分銷和管理等方面的成本,就有可能是虧本的,不能給投資人帶來相應的回報。企業的成本分為兩種,即固定成本和可變成本。固定成本是指不隨產量變化的成本,例如不管企業是否開工,都必須支付廠房每月的租金、設備維護費用、暖氣費以及其它方面的開支。而可變成本直接隨生產量水平發生變化。生產一台聯想電腦,會涉及到CPU、主機板、顯示器和組裝等成本。一般而言,這些成本是大體相同的,它們的總成本往往與數量成正比。與些同時,有一個成本在決策中至關重要,應該引起企業重要,那就是管理費用。 一個工廠會有總經理、副總經理、總監等管理層的費用需要分攤,特別是當企業有很多個部門,有很多條產品線時,管理層的工資有多少是分攤某條產品線,或分攤到某一個部門,會直接影響對產品定價企業的決策。

如果說我們有這樣一個產品,它的銷售價是100元,它的成本是110元。,那么這個產品是做銷售,還是不做銷售呢?如果工廠的設備利用率超過有98%以上,答案很簡單,就不做銷售了。如果這個企業的人員和設備的利用率只有53%左右,或更低,我們還需進一步分析。首先分析一下具體的成本情況,如果固定成本30元,變動成本50元,管理費用是30元,實際上與產品直接相關的成本只有80元,售價超過直接產品成本,產量越多,分攤到單位產品的管理費用越少,.所以應該選擇生產這個產品。如果產品的售價不變,成本變為120元,其中固定成本為30元,變動成本為75元,管理費用為15元,那么決策也很簡單,肯定不能做銷售,固定成本與變動成本這兩個部分的成本已經超過了售價,做得越多,只會虧得越多。

其他因素

在企業定價的過程中,除了顧客和競爭對手,還必須考慮其他外部因素。一個國家或地區的經濟條件,如經濟周期、通貨膨脹和利率等對企業的定價策略有重大的影響。如果經濟處於衰退階段,消費者的購買力減弱,企業繼續維持高價可能會使銷售量下降。政府也是影響定價決策的重要因素,行銷人員需要了解影響價格的法律,這方面在出口方面特別明顯,很多對外出口企業因為對當地的環境不了解,結果受到反傾銷調查。

所以,做市場要各個方面的信息,首先是公司的目標,公司大的戰略,未來幾個月公司要什麼;第二,要了解誰是我們的客戶,客戶的採購過程,以及在決策過程中他們最關心是什麼;第三,我們必須了解誰是我們的競爭對手,他們的戰略是什麼,優勢是什麼;第四,必須對真實成本有一個準確的把握,特別是應該從作業成本的角度來分析產品的成本。與此同時,也應該考慮外部的經濟條件和政府等外部因素。

目標說明

定價有很多的目標,不同的企業在不同的時期,不同的業務部門會有不同的目標。一個公司或是一個部門對它的目標越清楚,它制定價格就越容易。一般而言,主要有以下幾個目標:最高當期利潤和利潤率、最高當期收入、最高銷售增長,最高市場撇脂、產品質量領先、維持生存。

最高當期利潤

利潤目標是企業定價目標的重要組成部分,獲取利潤是企業生存和發展的必要條件,是企業經營的直接動力和最終目的。因此,利潤目標為大多數企業所採用。在實際工作中,當我們把產品價格上漲5%,銷售可能會下跌5%,但還是會有公司採取這種策略要做,因為營業利潤會超過提價之前的水平。對公司對投資者而言,他們會考慮很多指標,其中有一個是銷售利潤率。如果A公司有100萬的銷售額和利潤是10萬,其則銷售利潤率只有10%,會不受投資者歡迎。而如果是B公司的銷售額是50萬的銷售額和利潤8萬的利潤,。則反而會受到投資人的肯定,因為則銷售利潤率上升到16%,儘管公司的總收益是下降的,投資者更青睞B公司,因為B公司的銷售利潤率是16%。因此,投資人更加看重的是銷售利潤率,而並非銷售利潤總額。當然前提是這個收益是可持續性,如果把公司的某些部門或資產賣掉可以在當期賺很多錢,但是這是不可持續的,也不符合投資人的要求。

最高銷售額

很多中國的企業,追求企業的規模,希望成為財富500強企業,實際上他們追求的並不是500強,而是500大。在08年年初財富雜誌裡面,有大量的企業淨利潤是負的,但還是在位列500強之列,因為財富雜誌考慮的是銷售額。而商業周刊評選的標準則不一樣,會考慮很多指標,然後得到一個最終結果。企業追求規模會有文化的因素,而很多時候是為了先做大後做強。如很多企業為了進500強,通過兼併收購的方式,先做大銷售規模,或是謀求上市,正好需要增加銷售額,。所以不同的企業在不同時期的目的是不一樣的。

最高市場份額

某些公司希望獲得最大化的市場份額,它們認為當前的市場份額越高,未來的盈利機會就越大。這一定價目標在公司進入一個新的細分市場時運用較多。以淘寶網為例,馬雲當初為了應對易趣可能的挑戰,進入C2C市場,通過多年的不斷投入往往保證了淘寶提供免費交易平台。今年更高調宣布要未來幾年將再投資50億於淘寶網。他考慮的是市場份額,儘管現階段不賺錢,但是長遠來看還是會賺錢的。當然還有一類公司考慮的甚至不是市場份額,只要有點擊量就可以換錢,所以不同的公司在不同的時間考慮不一樣。

最高市場撇脂

許多公司通過自己的創新和產品的差異性,制定高價來“撇脂”市場。索尼是市場撇脂定價的典型,一開始它先把新產品價格定得很高,然後慢慢下降。當1990年,索尼第一次推出高清晰度彩電,這個產品的價格高達43 000美元,以這種方式索尼得到了最大化的撇脂利潤。隨著競爭對手進入這一細分市場,到了1993年,公司把價格下降到6 000美元。2004年底,42英寸的高清晰度彩電在日本更是降到1 200美元。通過制定高價,可以使企業獲得高額的撇脂利潤,這也是大多數企業都希望能夠做到的。當然要實現這一定價目標,也是有條件的,如產品的高價必須獲得顧客的價值認同,顧客數量足以構成當前的高需要等。

產品質量領先

創造具有高感知質量、品位和地位的產品,是很多企業的追求。這些產品通過有別於競爭對手的品牌影響力,消費者對產品形象的高認可度,占據市場的高端。如蘋果公司的iPhone手機,iPodMP3播放器、賓士汽車、依雲香波、維京系列產品、IBM電腦和星巴克咖啡等都是行業產品質量的領先者,通過產品本身的質量、品位和高價,贏利大量穩定忠誠的顧客群。要塑造這樣一個品牌,關鍵在於通過行銷和過硬的產品質量改變顧客對產品的認識,這可能需要一個十分漫長的過程。

維持生存

當企業面臨生產力過剩、激烈競爭或消費者的需求改變時,它們把維持生存作為其主要目標。以大眾為例,它在1982年左右進入中國市場,取得了巨大的成功。原因並不在於他的市場做的有多成功,而是他的決策很正確,“冒險”在中國建了個兩個合資企業。由於面對的一個沒有競爭的環境,產品供不應求,光桑塔娜一個型號就可以賣了十多年,一度國內市場份額達到50%以上。但是進入90年代,隨著更多的美國、日本和韓國公司陸續進入中國市場,面對更加激烈的競爭,大眾希望能保持它原有的市場份額,儘管採取了很多手段,但是始終無法改變份額下降的局面,現在已經跌到20%左右。