大小非解禁

大小非解禁 簡介

大小非減持攔路虎

大小非減持攔路虎非是指非流通股,即限售股,或叫限售A股。小:即小部分。小非:即小部分禁止上市流通的股票(即股改後,對股改前占比例較小的非流通股。限售流通股占總股本比例小於5%,在股改一年後方可流通,一年以後也不是大規模的拋售,而是有限度的拋售一小部分,為的是不對二級市場造成大的衝擊。而相對較多的一部分就是大非。)。反之叫大非(即股改後,對股改前占比例較大的非流通股.限售流通股占總股本5%以上者在股改兩年以上方可流通,因為大非一般都是公司的大股東,戰略投資者。一般不會拋;)。 解禁:由於股改使非流通股可以流通,即解禁(解除禁止)。“大小非”解禁:增加市場的流通股數,非流通股完全變成了流通股。

非流通股可以流通後,他們就會拋出來套現,就叫減持。通常來說大小非解禁股價應下跌,因為會增加賣盤打壓股價;但假如大小非解禁之後,其解禁的股份不一定會立刻拋出來而且如果市場上的資金非常充裕,那么某隻股票有大量解禁股票拋出,反而會吸引部分資金的關注,比如氯鹼化工年初的時候有大量大小非解禁股份上市,從解禁當日開始連續放量上漲!

最大的“莊家”既不是公募基金,也不是私募基金,而是以低成本獲得非流通股的大小股東,也就是所謂的“大非”“小非”。其中作為市場最有發言權的則是控股大股東——他們對自己企業的經營狀況最為了解,但股改之前大股東及其他法人股東的股份不能流通,所以他們對公司股價既不關心,也無動力經營好上市公司。

制度溯源

大小非

大小非減持政策

《上市公司國有股轉讓暫行管理辦法》推出,旨在規範股權分置改革後國有股的減持行為。《管理辦法》的基本原則是充分尊重國有股股東的經營自主權,一定比例和數量範圍內的國有股交易將由國有股東自主決定;國有股轉讓原則上必須通過證券交易所公開轉讓;轉讓價格的確定,要充分利用股票市場的價格發現機制。

大小非

大小非《管理辦法》的核心內容是對國有企業的股權轉讓給予了一定的自主空間, 可在一定的條件下由企業自主決定,而不再需要國資監管部門的嚴格審批。根據《管理辦法》,涉及到國有控股公司,只要轉讓後不喪失國有控股權,對於總股本在10億股以下的公司,企業減持的自主許可權是“連續三年內減持股份不超過總股本的5%”;總股本在10億股以上的公司,企業減持的自主許可權則為“一次減持不超過5000萬股,且三年內減持股份不超過3%”。此外,國有參股公司的國有股權轉讓略寬於此,由連續三年調整為一年。也就是說,只有超出上述條件的國有股減持才報國資部門審批。

在股改之前,上市公司國有股不能在二級市場流通,其變更、流轉主要發生在法人股股東之間,轉讓方式基本上是場外協定轉讓;定價方面,基本遵循不得低於淨資產的原則;在管理方式上,凡涉及上市公司國有股性質變化的,都要報國資委或地方國資委批准。

專家分析:之所以在減持期限上以三年為限,是因為一般國有控股公司管理層的任期為三年;而5%比例的制定則借鑑了證監會的有關規則,但同時又彌補原有政策的漏洞,明確了5%指的是實際控制人減持所持股份的概念,而不只是單一股東。此前,證監會2005年9月頒布的《上市公司股權分置改革管理辦法》中規定,股改後公司原非流通股股份的出售,在一年的鎖定期滿後,持有上市公司股份總數5%以上的原非流通股股東,出售數量占該公司股份總數的比例在12個月內不得超過5%,在24個月內不得超過10%。

《管理辦法》的出台,為所謂“大非”、“小非”的減持確立了明確的規則。所謂“大非”,指的是股改後,占總股本5%以上的限售流通股,在股改兩年以後方可流通;“小非”則指的是股改後占總股本5%以下的限制流通股,在股改一年後即可流通。

作為股權分置改革的遺留問題,

大小非

大小非對於市場人士關於上市公司國企大股東解禁後大量套現的擔憂,國資委人士認為“這是一種過慮”,“國有參股企業可能會多拋一些,國有控股企業怎么會賣呢?國有控股上市公司往往是其主業板塊,股改之後送掉這么多還擔心控制力不夠呢,如果主業它都拋掉了,企業還能做什麼呢?”國資委有關人士指出,對於A股上市公司的國有控股股東來說,運營公司獲得公司市值的不斷上升,其價值大於減持套利兌現的效用。

最新記錄

2008年4月21日,

大小非

大小非2008年4月23日,《上市公司解除限售存量股份轉讓指導意見》實施當天,中體產業第二大股東二級市場拋售量控制在總股本的0.999%。這是兩市首例縮量減持。

2008年4月29日,滬市宏達股份兩個股東違規減持被曝光,為兩市首例大小非違規減持。

2008年5月7日,深市冠福家用大小非違規減持被曝光,為深市首例大小非違規減持。

2008年5月8日,深交所連發《關於發布的通知》、《關於做好客戶解除限售股份減持行為規範工作有關事項的通知》、《關於對福建恆聯股份有限公司給予處分的公告》三個檔案,遏制大小非違規減持。

2008年5月9日,媒體質疑江淮動力大非大宗交易疑為“過橋交易第一單”;市場認為現有規定難阻過橋減持。

2008年5月14日,上證所發布《證券異常交易實時監控指引》,規範大小非違規減持。

2008年6月30日,深滬交易所發出通知,兩所要求上市公司在半年報中披露公司持股5%以上股東自願追加延長股份限售期、設定或提高最低減持價格等股份限售承諾的情況,應當在“重要事項”中予以披露。

2008年7月21日,證監會加強大小非減持信息披露,要求大小非減持需定期披露,此前股指一度考驗前期低點。

定期披露

從2008年7月21日起,

大小非

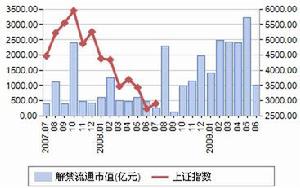

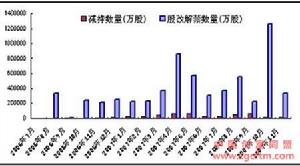

大小非中國證券登記結算公司21日首度披露了“大小非”減持相關數據。數據顯示,由於股權分置改革而形成的限售股份共4572.44億股,從2006年6月開始到今年6月底,共解禁842.96億股,占總限售股份的18.43%。這其中,累計減持250.07億股,占解禁股份的29.67%。2008年6月份,“大小非”解禁數量為29.61億股,減持4.51億股,減持的股票市值占兩市交易量的比重不足1%。

近兩年來的統計數據顯示,上海市場的減持比率為26.02%,低於深圳市場40.30%的比率。統計還表明,在股市上漲時期,“大小非”拋售量稍有增加,在股市下跌時期,“大小非”減持量則稍有減少。

為規範“大小非”減持,證監會在2008年4月20日就發布了上市公司解除限售存量股份轉讓指導意見,要求持有解除限售存量股份的股東,預計未來一個月內公開出售此類股份數量超過該公司股份總數1%的,應當通過證券交易所大宗交易系統轉讓所持股份。此後,交易所也多次發文,規範“大小非”減持,並完善大宗交易系統。

然而,儘管監管層三令五申,市場仍然發生了多起“大小非”股東違規拋售案件。其中,部分違規股東已經被證監會立案稽查。對於個別涉案股東,證監會已經要求其回購違規減持的股票。

違規減持

2008年4月20日,

大小非

大小非2008年4月29日,上海證券交易所在日常監控中發現宏達股份異動,兩個持有解除限售存量股份(解禁“大小非”)的股東賬戶,在當日通過競價交易系統分別減持了七百五十一點三六萬股和六百九十六點二三萬股,減持數量占該股總股本比例分別達到了百分之一點四六和百分之一點三五。宏達股份上述兩股東的拋售數量顯然違規,成為大小非解禁違規第一案。

2008年4月30日,上交所發布公告對宏達股份(600331)大小非的超額違規減持行為予以公開譴責。儘管證監會稽查總隊已經介入這起首例“大小非”違規拋售案的調查,但又傳來冠福家用(002102)和開開實業(600272)大小非違規減持的訊息。近期,大小非股東減持“頂風作案”不乏其人,接連受到處罰,宏達股份此前已被上交所處以一個月內限制賣出交易;而深市六日又爆出違規第二案,中小企業板上市公司冠福家用的法人股股東福建恆聯股份有限公司通過深交所競價交易系統,賣出百分之一點一九的解禁存量股份,受到十五個交易日的限售處罰。

分析人士指出,大小非屢屢以身試法,其根本原因是違規成本太低。除了監管制度需要加強完善外,投資者在選擇品種種時首先應迴避面臨大小非大額解禁的個股,其次還應考察個股質地。

限售承諾

投資者信心缺失是股指不斷下行的最關鍵因素

投資者信心缺失是股指不斷下行的最關鍵因素一般來說, 當市場面臨高估值風險時,大股東的拋售動力較強,市場估值相對合理時,大股東更傾向於選擇持有股票。在A股市場估值水平已趨合理的情況下,越來越多的“大小非”股東出於各種考慮,開始主動選擇繼續持有解禁股票。自2008年6月18日三一重工首先發布控股股東減持承諾以來,至2008年8月已有近40家公司的股東宣布主動延長持股的限售期。

限制是強制性的,其背後有行政權力保障其實施,往往是監管層為了某種目的而對於某種行為作出的強制性的禁止規定。以股改為例,一般情況下,股改的法定限售期是12個月,這就屬於限制。而承諾則是非強制性,它是建立在雙方合意的基礎上,以社會輿論和違約責任保障其實施。

上市公司大股東在股改時,做出的超過法定限售期而做出的不賣出股票的許諾,就屬於承諾。由於非流通股股份數量較大,從穩定股價的角度來說,適當延長禁售期的時間,有助於控制市場上股票的供應量,增強投資者預期,穩定市價。因此,許多非流通股股東在法定承諾之外,作出了特別承諾,在法定禁售期之外延長了禁售非流通股的期間。

例如,寧波東睦非流通股股東承諾其持有的寧波東睦非流通股股份自取得流通權之日起,在5年內不上市交易,在此禁售期滿後,若當時政策仍不允許增持寧波東睦股票,則非流通股禁售期繼續延長最多至10年;鑫富股份、山東威達等承諾5年內不減持,等等。但對於中小股東來講,這種限售時間上承諾並不保險!根據深交所的研究,儘管有些公司的非流通股股東採用“對價不足,承諾來補”的策略,將延長禁售期當作一種與流通股股東博弈的手段進行投機,但適當地延長禁售期,有助於拉伸“爬行流通”的時間跨度,並錯開集中流通的高峰,一定程度上緩解了股改方案實施12月後股份集中上市流通的擴容壓力,總體而言對股改的實施是有利的。但實踐中有些股東承諾5年以上甚至10年的禁售期,似乎並無必要,並使市場產生了對大股東“以時間換空間”,玩“乾坤大挪移”的擔心。如果非流通股股東欲樹立長期持股的形象,可以以最低持股比例等方式作出承諾,沒有必要承諾太長的禁售期,否則可能會給市場留下“開空頭支票”的口實。

除了直接在二級市場上減持,上市公司大股東還有那些違反股改時間承諾的方式?而這些行為,管理層又將如何進行限制呢?一般而言大股東轉讓限售股票的方式至少有:交易所集中交易、交易所大宗交易、協定轉讓、劃撥、司法判決、繼承、贈與等七種。

值得注意的是,由於大股東在做出股改承諾時,只是強調解禁時間,而對於解禁方式的規定往往比較模糊,在這樣的情況下,很容易被解釋成不通過二級市場解禁,或者是不通過交易系統轉讓。問題在於,一旦上市公司大股東將手中受限制股票轉讓給新的股東,新股東是不受原股東承諾的限售時間限制,這就可能導致這些限售股曲線進入二級市場。如違反限售期承諾出售股份,則可能引起兩種法律後果:一是非流通股股東對股改承諾的違反,實質是違背了其對公司的誠信義務,損害了上市公司的信譽和利益,對此可比照《證券法》第47條關於短線交易的規定,將其超限出售股份所得的收益收歸公司所有;二是非流通股股東的違反承諾行為,可能對持有股票的流通股股東利益造成損害,因為在限售期內流通股股東有限售流通股不能流通的預期,違規流通的限售股也增加了市場的股票供給,對股價造成了影響,如果從因果關係上確認非流通股股東的違反限售承諾行為給流通股股東權益造成了損害,則非流通股股東應承擔相應的損害賠償責任。

解禁的影響

股票最大的“莊家”既不是公募基金, 也不是私募基金,而是以低成本獲得非流通股的大小股東,也就是所謂的“大非”“小非”。其中最有發言權的是控股大股東——他們對自己企業的經營狀況最為了解,但股改之前大股東及其他法人股東的股份不能流通,所以他們對公司股價既不關心,也無動力經營好上市公司。

解禁的影響

解禁的影響大小非解禁,就是非流通股票已獲得上市流通的權力。大小非解禁通常會帶來減持,減持就是大股東在二級市場拋售一部分可以上市流通的股份,增加了市場的流通量,有人賣就需要資金去承接,短時間內供過於求,使股價下跌,一般來說對股市算是利空。當然如果大股東不減持就不算利空,反而有可能刺激股價上漲。

分析人士認為,解禁潮是否會影響股市關鍵要看市場總體趨勢,一旦股指上漲過快,再加上周邊市場尤其是美國經濟走勢並不樂觀,大小非解禁的負面影響會被放大。

儘管“大小非”經歷了股改送股的成本付出,但其購入成本仍然極低,即便按照暴跌後的市價套現,依舊能獲得暴利。因此市場很難準確估量解禁後的套利衝動。

對2008年而言,“大小非”解禁對A股市場階段性的資金供求面可能會產生一定程度影響。總體而言,不會對資金供求面的總體格局產生根本性影響。若市場正處於平衡市格局或偏弱市格局,則可能給市場階段性走勢產生負面影響。

對個股而言,獲得流通權既可能帶來投資機會,又可能帶來回調風險,投資者應區別對待。在市場總體趨勢向好時,若公司基本面較優秀,則限售股很可能帶來投資機會。這是因為在限售股解禁前期,因投資者心理壓力,股價往往會出現調整。而一旦解禁之後,優質的基本面容易吸引更多的資金關注,股價可能被推高;若市場總體運行趨勢偏淡,且公司基本面乏善可陳,則限售股解禁很可能帶來顯著回調風險。

從四個方面減緩“大小非”對市場衝擊

針對“大小非”問題的應對舉措,有關人士表示,要在現有法律法規的基礎上充分尊重股東的權利,保持現有相關契約的延續性。從具體操作程式和操作手段上來講,證監會將從四個方面規範“大小非”減持行為:首先,豐富大宗交易方式,改進大宗交易效率;第二,為企業增加融資機會,豐富融資方式,如發行可交換債券等,以免“大小非”股東由於缺少資金而變現所持股票;第三,規範減持股東的轉讓行為,加強信息披露;第四,從平衡市場供求關係的角度,協調有關部門,積極推動保險公司、社保基金、養老金等長期投資者參與股市,增加市場資金供給,緩和市場供求關係。