定義

貨幣

貨幣至於人們為什麼寧願持有不能生息的貨幣,是因為與其他的資產形式相比,貨幣具有使用方便靈活的特點,是因為持有貨幣可以滿足三種動機,即交易動機、預防動機和投機動機。所以凱恩斯把人們對貨幣的需求稱為流動偏好(Liquidity Preference)。流動偏好表示人們喜歡以貨幣形式保持一部分財富的願望或動機。

理論內容

(一)交易動機(The Transaction Motive)

交易動機是指人們為了應付日常交易的需要而持有一部分貨幣的動機。在任何收入水平上,無論是家庭還是廠商都需要作為交易媒介的貨幣。因為就個人或家庭而言,一般是定期取得收入,但經常需要支出,例如家庭需要用貨幣購買食品、服裝,支付電費和燃料費用等,所以為了購買日常需要的生活資料,他們經常要在手邊保留一定數量的貨幣。就廠商而言,它們取得收入(貨款)也是一次性的,但是為了應付日常零星的開支,如購買原材料,支付工人工資,它們也需要經常保持一定量的貨幣。例如,一個家庭每月月初收入為900元人民幣,假定該家庭每日平均日常支付為30元,那么它將在月末全部用完這筆收入。該家庭平均每天持有的貨幣量是30元,也就是說,為了應付日常交易需要,該家庭需要每天平均持有30元人民幣,否則就會出現支付困難。可見,為了日常交易而持有貨幣,是因為人們的收入和支出並不是同時進行的。個人或者家庭的收入和支出的時間越是接近,為了交易的目的而平均留在身邊的貨幣就越少。

由交易動機引起的貨幣需求量還跟人們的收入水平密切相關。當人們的收入增加時,人們的消費水平會有所提高,消費量增大,從而人們滿足日常交易所需的貨幣量也增加。由此可見,由交易動機所引發的貨幣需求是收入的增函式,隨著收入的增加而增加。對貨幣的交易需求也容易受到持幣成本的影響,也就是會受到利息率高低的影響。因為人們在確定交易所需保持的貨幣時,不僅需要考慮持有貨幣對便利交易的好處,也要考慮到持有貨幣會損失的利息。但是一般認為,家庭的貨幣交易需求量大致上不受利率波動的影響。利率對貨幣交易需求的影響主要見之於企業。企業的銀行存款數目較大,如果它們靜觀利率的變化而不對存款方式做出相應的調整的話,損失會很大。因此,在高利率的情況下,企業會在尋求保持最低限度的交易貨幣方面下功夫,即所謂的“現金管理”。根據美國經濟學家威廉·傑克·鮑莫爾(William Jack Baumol)的研究,人們或者企業最優的對貨幣的交易需求與利率的平方根的倒數成正比。但是因為在一般情況下,利率對出於交易動機的貨幣需求影響較小,人們仍然把交易需求看成是收入的函式而忽略利率的影響。

如上所述,出於交易動機的貨幣需求,雖然收入和支出的時間間隔因人而異,因企業而異,但是從全社會來看,總的時間間隔的平均數以及由此決定的貨幣流通速度取決於諸如支付習慣、社會經濟的發展水平以及其他的制度性因素,因而在短期內可以看成是穩定的,所以我們在進行短期均衡分析時,一般把出於交易動機的貨幣需求視為收入水平的線性函式,兩者具有固定比例關係。

(二)預防動機(The Precautionary Motive)

預防動機是人們為了預防意外的支付而持有一部分貨幣的動機。即人們需要貨幣是為了應付不測之需,如為了支付醫療費用、應付失業和各種意外事件等。雖然個人對意外事件的看法不同,從而對滿足預防動機需要的貨幣數量有所不同,但從整個社會來說,貨幣的預防需求與收入密切相關。因而由預防動機引發的貨幣需求量也被認為是收入的函式,與收入同方向變動。

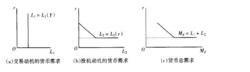

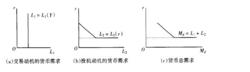

當然,無論是出於交易動機還是出於預防動機的貨幣需求,在一定程度上還取決於利息率的高低。因為持有貨幣而不是生息資產將損失利息收入,利息率越高,持有貨幣犧牲的利息越多,因而貨幣的需求越少,兩者呈反方向變化。但是,為了簡化分析,我們假設,出於交易動機和預防動機的貨幣需求惟一地取決於收入水平的高低。因為貨幣的交易需求和預防需求都被認為是收入的函式,所以可以把兩者結合起來進行考察。把兩種貨幣需求合起來用L1表示,用Y表示收入,這種函式關係可寫成: L1 = L1( Y)。這個函式所強調的是交易貨幣需求(包括預防需求)是收入的函式,它同利率無關。如下圖所示:在貨幣需求—收入坐標圖中交易貨幣需求曲線是一條過原點的射線;而在貨幣需求—利率的坐標圖中,它則是一條垂直線。

(三)投機需求(The Speculative Motive)

人們之所以寧願持有不能生息的貨幣還因為持有貨幣可以供投機性債券買賣之用。投機動機是人們為了抓住有利的購買生息資產(如債券等有價證券)的機會而持有一部分貨幣的動機。我們知道,一般而言,債券價格與利息率之間存在著一種反方向變動的關係,即:債券價格=債券固定利息收益/市場利息率。顯然,市場利率上升,債券價格下降;市場利率下降,債券價格上升。

如某種面值為100 元,固定利息率為5%的債券,在市場利息率為5%時,其價格為100×5%÷5%=100(元)。當市場利息率上升為6%時,這張債券的價格將變為100 ×5%÷6%=83.33(元);而當市場利息率下降為4%時,這張債券的價格將變為100×5%÷4%=125(元)。

正是利息率與證券價格之間的這種反方向的變動關係使得利息率對投機性的貨幣需求有了決定性的影響。凱恩斯指出,在任一時刻,人們心目中有著某種“標準”的利息率。如果市場利率高於“標準”的利息率,在這種場合下他認為市場利率將會下降,也就是債券的價格將會升高,於是他就會買進債券,以便日後利率下降、債券價格上漲時再賣出債券換回貨幣。反之,如果市場利率低於“標準”的利息率,在這種場合下他認為市場利率將會上升,也就是債券的價格將會下降,於是他就會賣出債券換回貨幣,以便日後利率上升、債券價格下跌時再買進債券。由此可見,出於投機動機的貨幣需求是利息率的減函式,較低的利率對應著一個較大的投機貨幣需求量,較高的利率則對應著一個較小的貨幣需求量。用L2表示出於投機動機的貨幣需求,r表示利息率,則上述函式關係可表示為: L2 = L2( r), L2'<0。

我們可以發現兩種極端情形。其一,假如利率非常高,人們預期日後利率只跌不漲(債券價格則只會上漲),這時,人們就會將手中持有的可用於投機的貨幣全部換成債券,從而其投機性貨幣需求L2=0;另一種極端就是當利率非常低時,人們預期利率不可能再低下去了,也就是人們預期利率將會上漲,債券未來價格只會下跌。在這種場合下,人們必將賣出債券以持有貨幣,並不再購買債券,有多少貨幣就持有多少貨幣。這種情形被稱為“流動性陷阱”(Liquidity Trap)或者“凱恩斯陷阱”。在“流動性陷阱”的情況下,投機性貨幣需求的利率彈性為無窮大,貨幣需求曲線在利率降為r0時變成一條與橫軸平行的直線。如下圖所示。

雖然我們可以分別研究貨幣需求的交易動機、預防動機和投資動機,但是個人出於哪種動機而持有貨幣是很難分得清楚的,同樣一筆貨幣可以用於任何一種動機。這三種動機都會影響個人對貨幣的持有量,並且當其他資產形式的獲益提高時,對於貨幣的需求將下降。

(四)貨幣的總需求

綜上所述,貨幣的總需求可以表述為: M d = L1 + L2 = L1( Y) + L2( r)

下圖(a)中的垂直線L1表示交易動機和預防動機引發的貨幣需求,它與利率無關,由國民收入決定,因而垂直於橫軸。下圖(b)表示貨幣的投機需求,它與利率反方向變動。下圖1(c)表示相同利率水平處的(a)與(b)部分之和構成對貨幣的總需求。

凱恩斯的流動偏好理論

凱恩斯的流動偏好理論