個人住房公積金貸款漫畫

個人住房公積金貸款漫畫定義簡介

個人住房公積金貸款是繳存公積金的職工才享有的一種貸款權利。只要是公積金繳存的職工,按公積金貸款的有關規定,即可申請公積金貸款,其利率較低。貸款範圍

1、購買房地產企業開發的樓盤,需要購房貸款的;

2、購買按規定可出售的公有住房,需要購房貸款的;

3、購買房地產交易市場具有產權的二手住房,需要購房貸款的;

4、因在本市城鎮建造、翻建、大修自住住房,需要建房貸款的;

5、為配合政府深化住房制度改革,經銀行認可的其他購房貸款項目。

貸款條件

首先,申請人所購住房必須為自住房,具有本市常住戶口或有效身份證件,且申貸之前已連續6個月正常繳存住房公積金。

其次,申請人有穩定的經濟收入,無不良信用記錄,首套房須首付30%房款,90平方米及以下的住房可以首付20%,且有按規定償還貸款的能力,還要有公積金繳存地及購房地住房保障局出具的房屋登記信息證明。

最後,有委託人認可的保證人提供房屋抵押生效前的階段性擔保,並以所購房屋作抵押。

當然,申請住房公積金貸款的共有房屋的購房人暫限於父母與成年直系子女。

期限利率

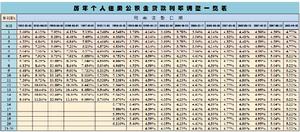

歷年個人住房公積金貸款利率調整一覽表

歷年個人住房公積金貸款利率調整一覽表 個人住房公積金貸款利率,由住房制度改革委員會根據中國人民銀行有關規定執行。貸款期間遇國家法定利率調整,則貸款利率做相應調整。已發放的貸款,當年內不作調整,調整時間為下年度的元月一日。貸款期限在一年以內的(含一年),貸款利率不作調整。

貸款範圍

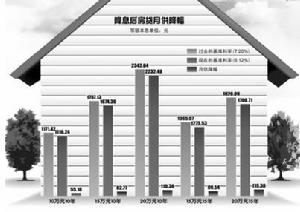

降息後房貸月供降幅

降息後房貸月供降幅2 、購買按規定可出售的公有住房,需要購房貸款的;

3 、購買房地產交易市場具有產權的二手住房,需要購房貸款的;

4 、因在本市城鎮建造、翻建、大修自住住房,需要建房貸款的;

5 、為配合政府深化住房制度改革,經銀行認可的其他購房貸款項目。

貸款額度

購買一級市場住房和自建住房的最高貸款額度為15萬元,最高貸款比例不得超過購、建住房總價的70%;購買二手住房最高貸款額度為8萬元,最高貸款比例不得超過所購房屋評估價值的50%。

1、貸款額度的確定,按照不得高於借款人(含配偶)還款能力的係數計算,其計算公式為:

借款人夫妻雙方計繳住房公積金月工資收入之和×12個月×35%×貸款年限(如借款人配偶未正常繳交住房公積金,其公式中的工資月收入不包括配偶方)。

2、借款人夫妻雙方只有一方正常繳存住房公積金的,其貸款額度不得超過購、建房總價的50%;

3、每一借款人的具體貸款額度,由貸款行及房改委資金管理中心,按以上規定,結合借款人償還貸款的能力綜合確定。

操作過程

個人住房公積金貸款

個人住房公積金貸款2、提出申請;

3、簽訂借款契約和抵押契約;

4、辦理抵押登記手續;

5、辦理房屋登記手續;

6、辦理房屋財產保險;

7、貸款轉帳;

8、每月還款;

9、貸款結清註銷

貸款擔保

申請個人住房公積金貸款時,必須提供房產抵押、權利質押、連帶責任保證擔保等擔保方式。

1、房產抵押擔保方式指不轉移您對房產的占有,而將房產作為債權的擔保。

2、權利質押擔保方式指您或出質人以合法有效的財產權利,如國庫券等符合規定的有價證券作擔保。

3、連帶責任保證擔保方式指由第三方具有保證資格的法人提供的連帶責任保證擔保。

保證人必須是具有保證資格的法人(國家機關、學校、醫院等以公益為目的的事業單位、社會團體不得作為保證人)。

提取

住房公積金的提取必須符合一定的條件,在以下情形之一的可以提取職工住房公積金賬戶內的存儲餘額:

(1) 購買、建造、翻建、大修具有所有權的自住住房的;

(2) 離休、退休的;

(3) 完全喪失勞動能力、並且與所在單位終止勞動關係的;

(4) 出境定居時;

(5) 償還購房貸款本息的;

(6) 房租超出家庭工資收入的規定比例的。

申請辦理

個人住房公積金貸款2007年上調通知

個人住房公積金貸款2007年上調通知1、借款人夫妻雙方身份證、戶口及婚姻狀況證明(提供原件及複印件);

2、借款人夫妻雙方單位出具的《經濟收入證明》及《公積金繳交情況證明》;

3、購買住房應提供購房契約或協定及首付款收據;自建住房的應提供批准建房的檔案;

4、貸款銀行要求提交的其它證明材料。

借款人在申請個人二手住房公積金貸款時應提供下列資料:

1、所購房屋的《國有土地使用證》及《房屋所有權證》;

2、所購房屋評估報告書;

3、賣房方夫妻雙方身份證、戶口薄;

4、購房契約。

償還方式

個人住房公積金貸款利率上調

個人住房公積金貸款利率上調1、每月1-20日到貸款銀行用現金償還貸款本息;

2、委託貸款銀行代扣償還。借款人與貸款銀行簽訂《代扣還款協定書》,並辦理個人還款儲蓄卡。借款人可以一次預存多個月份的還款金額,也可以在每月20日以前就近在銀行儲蓄所存入足額的還款金額,由銀行直接從借款人儲蓄帳戶中扣劃應還貸款本息。

借款人可以提前一次性償還全部貸款本息,也可以提前償還部分貸款本金。

1、提前償還全部貸款本息,貸款銀行將按照貸款實際占用的天數重新核定借款人剩餘部分的貸款本息。

2、提前償還部分貸款本息,貸款銀行按剩餘的貸款本金重新計算借款人的月還款金額或貸款期限。

省錢攻略

合理確定貸款年限

由於公積金貸款利率要比商業性貸款利率低一個百分點,因此在組合貸款中,要合理地設定較長的公積金貸款年限和較短的商業性貸款年限。如此,在同樣的還款壓力(即還款額相等的前提)下,就能以多償還利率較高的商業性貸款而減少利息費用的支出。

目前根據相關的公積金政策,所購房屋為一手房和竣工5年以內的次新房的,公積金貸款最長年限為30年,所購房屋為二手房的,公積金貸款最長貸款年限為15年,並且不能超過借款人法定離休或者退休時間後的5年,即男性借款人可以貸到65歲,女性借款人可以貸到60歲。由於一戶家庭(夫妻)只可貸一筆公積金貸款。因此如果夫妻的年齡差異不大,那么丈夫來做貸款人,申請到的貸款年限時間更長;如果夫妻年齡相差較大,年齡較小的那一方做貸款人,就可以申請到期限更長的公積金貸款。

選擇適合自己的公積金沖還貸方式

公積金沖還貸方式有兩種,即“一次性還款法”和“逐月還款法”。“一次性還款法”是用提取的住房公積金餘額一次性歸還貸款餘額的辦法。“逐月還款法”是每月直接從委託人公積金賬戶中提取存款餘額,用於歸還當月貸款本息的辦法。借款人應根據自己公積金賬戶資金餘額和貸款具體情況選擇合理的沖還貸方式。

1、公積金賬戶資金餘額較大

如果自己公積金賬戶的餘額有幾萬元,並且剩餘貸款全部為商業性貸款(或公積金貸款餘額很小)或全部為純公積金貸款,採用“一次性還款法”較為有利,因為“一次性還款法”可利用公積金賬戶的資金歸還貸款餘額,在資金較多的情況下歸還的貸款本金就多,如此可以減少貸款的利息支出。例如,借款人王先生公積金賬戶餘額有5萬元,目前商業貸款餘額20萬元,如果採用“一次性還款法”,部分提前歸還了5萬元商業性貸款,使自己的貸款餘額壓縮為15萬元。

在商業性貸款餘額和公積金貸款餘額均較大的情況下,採用“一次性還款法”就不一定合理,公積金沖還貸的順序是先沖還公積金貸款再沖還商業性貸款,在公積金貸款餘額較大的情況下,公積金資金可能全部沖還了公積金貸款,如此借款人就無法享受公積金的優惠貸款利率了。例如,借款人王先生公積金賬戶餘額有5萬元,目前公積金貸款餘額10萬元、商業貸款餘額20萬元,如果採用一次性沖還法,歸還了5萬元公積金貸款,如此就無法享受這5萬元低利率的公積金貸款了。

因此,銀行專家建議要儘可能多的享受公積金貸款的優惠。通過採用“逐月還款法”+壓縮“商業性貸款”的貸款期限來實現。例如王先生公積金賬戶餘額有5萬元,目前公積金貸款餘額10萬元、貸款年限30年,每月還款額512.05元,商業貸款餘額50萬元,貸款年限30年,每月還款額2918.18元現將商業貸款期限縮短至2年則商業性貸款每月還款額變為22031.44元每月還款合計為22543.49元,如此選擇“逐月還款法”,沖還兩期即基本可將公積金賬戶資金用完並且絕大部分資金用於歸還商業性貸款。但重要的是應在公積金賬戶資金用完後再向銀行申請延長貸款期限的服務,使月還款額控制在自己可以承受的範圍內。

2、公積金賬戶資金餘額較小

當您的公積金賬戶餘額不多,相對來說採用“逐月還款法”的方式更好一些。因為公積金賬戶資金餘額較小,如果採用“一次性還款法”,所能沖還的貸款本金也校小,一次性沖還法一年只可沖還一次,因此公積金資金在公積金賬戶中就被“凍結”了一年時間,由於公積金帳戶存款利息低,對借款人而言不如使用“逐月還款法”,減少每個月的還貸壓力。

另外,還提醒大家了解一個信息,即公積金沖還貸的方式是可以變更的,但每次變更必須在原委託方式已滿一年以後才可操作。

計算公積金

按照還貸能力計算的貸款額度

計算公式為:

[(借款人月工資總額+借款人所在單位住房公積金月繳存額)×還貸能力係數-借款人現有貸款月應還款總額]×貸款期限(月)。

使用配偶額度的:

[(夫妻雙方月工資總額+夫妻雙方所在單位住房公積金月繳存額)×還貸能力係數-夫妻雙方現有貸款月應還款總額]×貸款期限(月)。

其中還貸能力係數為40%

月工資總額=公積金月繳額÷(單位繳存比例+個人繳存比例)。

按照房屋價格計算的貸款額度

計算公式為:貸款額度=房屋價格×貸款成數