簡介

隨機微分方程(SDE)形如

伊藤過程

伊藤過程其積分形式為

伊藤過程

伊藤過程 伊藤過程

伊藤過程此方程的解 稱為伊藤過程 ,或擴散過程(diffusion process)。在一定的條件下,隨機微分方程的解是存在唯一的。

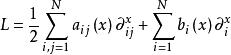

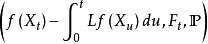

令

伊藤過程

伊藤過程 伊藤過程

伊藤過程 伊藤過程 伊藤過程

伊藤過程 伊藤過程由伊藤公式可得到 是鞅。這建立了擴散過程( )與二階微分運算元 L 之間的聯繫。更進一步,可以給出了拋物型方程的隨機表示。

背景

控制論的發明人維納在1923年指出,布朗運動在數學上是一個隨機過程,提出了用“隨機微分方程”來描述,因此人們也把布朗運動稱為維納過程。

伊藤過程

伊藤過程日本數學家伊藤發展建立了帶有布朗運動干擾項的隨機微分方程, ,其中,σ(t,x)是干擾強度,μ(t,x)是漂移率,σ(t,x)dz服從常態分配N(0,σ (t,x))。

該方程描寫的過程是伊藤過程。伊藤過程可看成為一般化的維納過程,它直接把布朗運動理解為隨機干擾,從而賦予了布朗運動最一般的意義。

布朗運動

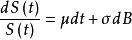

布朗運動是隨機漲落的典型現象,一般地說,許許多多的巨觀觀測,都要受到布朗運動的限制。法國經濟學家Bachelier L把股價的變動理想化為布朗運動.

伊藤過程

伊藤過程在此基礎上,經濟學家把伊藤過程方程用於描寫股票價格行為過程的一種模式,為更確切地描寫股票價格的行為過程(只限於在短時間內),伊藤過程方程被修正為。其中σ為股票價格波動率、 μ為股票價格的預期收益率,人們把它稱為股價方程,它是一個隨機微分方程。由伊藤過程描述的股價方程是一個正向的隨機微分方程,從確定的S(0)=S出發,根據布朗運動的隨機變數B(t)在0-t之間的形態,來推斷軌線的統計行為。