特點

企業集團在結構形式上,表現為以大企業為核心、諸多企業為外圍、多層次的組織結構;在聯合的紐帶上,表現為以經濟技術或經營聯繫為基礎、實行資產聯合的高級的、深層的、相對穩定的企業聯合組織;在聯合體內部的管理體制上,表現為企業集團中各成員企業,既保持相對獨立的地位,又實行統一領導和分層管理的制度,建立了集權與分權相結合的領導體制;在聯合體的規模和經營方式上,表現為規模巨大、實力雄厚,是跨部門、跨地區、甚至跨國度多角化經營的企業聯合體。

企業集團內部主要採取“金字塔型”和“圍繞型”結構。

金字塔型結構又稱持股型結構,是標準的產權控制模式;

圍繞型結構是若干個“金字塔型”集團重組後的形式,整體呈現群星環月的形狀。兩種結構均包含核心層、緊密層、半緊密層與協作層四個基本層次。

作用

1.公司集團的積極作用

(1)有利於打破"條塊分割"的舊體制,合理調整產業組織機構

(2)實現規模經濟,提高市場競爭力

(3)有助於政府改善巨觀調控

(4)促進科技進步,使科技迅速轉化為生產力

2.公司集團的消極作用 公司集團的消極作用主要有兩個方面:

(1)產生市場勢力,形成市場壟斷

(2)濫用控制和從屬關係

產生背景

企業集團產生的兩大背景:

(1)社會化大生產對企業的有限經營規模提出嚴峻挑戰;

(2)日趨激烈的市場競爭對企業抵禦風險的能力提出挑戰。

類型

(一)

企業集團組織結構

企業集團組織結構1、大型生產聯合公司。它是由許多生產同類商品的企業或者是由在生產上有密切聯繫的一些企業相互聯合而組成的一個龐大的企業組織。大型生產聯合公司的特點是:以骨幹廠為核心或以生產名優產品的企業為龍頭,周圍聚集了一大批企業,形成一個龐大的專業協作網;核心企業與成員企業之間的業務關係表現為垂

直的縱向關係;擁有先進的技術設備、大量的科技人才和雄厚的資金。

2、大型綜合經營聯合公司。它是把不同部門中的許多企業聯繫在一起,並以其中實力最雄厚的大企業為核心而形成的多種企業集團。它的特點是:參加大型綜合經營聯合公司的成員企業,可以是生產不同類別產品的企業;成員企業既可以是工業和交通運輸部門的生產性企業,也可以是貿易公司、賓館、飯店等非生產性企業。

3、金融信託投資公司。它是指金融機構與生產經營企業的聯營。

(二)

國外企業集團基本上由控股和被控股關係的母公司和子公司組成,其聯繫的紐帶是投資。美國企業集團和概念僅指由處於同一管理部門控制之下的若干家公司所組成的利益集團,權力核心通常是商業銀行或附屬。日本的企業集團主要指多數企業相互保持獨立性並相互持股,在融資關係、人員派遣、原材料供應、產品銷售、製造技術等方面建立緊密關係而協調行動的企業群體。德國的企業集團主要指以一個大企業為核心,通過控股、持股控制一大批子公司、孫公司、關聯公司而形成的財團;其特點是核心企業均高有董事會和權力很大的監事會,核心企業通過派遣監事、董事,以垂直控制的方式控制整個企業系統。我國存在著多種組成形式的企業集團,如產銷關係或科工貿一條龍所形成的企業集團、“六統一”的企業集團、行政性關係所形成的企業集團,以及以產權關係所形成的企業集團。

1、由產供銷關係形成的企業集團,指各成員企業之間通過建立有比較固定的供貨與銷貨、生產與銷售關係所形成的企業群體。其中,各成員企業仍然是獨立的法人,在財務和經營政策上各自獨立、企業與企業之間不存在嚴格意義上的產權控制與被控制關係。所以,這是一種鬆散的企業集團。

企業集團財務戰略

企業集團財務戰略2、科工貿企業集團,指由各成員企業科研、生產與銷售之間的聯繫而結成的企業群體。集團內的各成員企業都是獨立的法人,雖然在生產技術、銷售等方面存在著密切的聯繫,但卻沒有直接的經濟利益關係。

3、“六統一”企業集團,指在個業集團內部各成員企業中,實行人財物產供銷六個統一而形成的集團。其中,各成員企業喪失法人資格,只是作為企業集團內部的一個核算單位。所以,“六統一”企業集團實際上則是一個企業。

4、在以產權關係所形成的企業集團中,核心企業擁有其他成員企業50%以上的股權,處於控制地位;企業集團內的其他企業則處於被控制的地位,形成了母、子公司關係。母公司的經營決策與子公司的經營成果相互影響。母公司和子公司均是獨立的法人,只是經濟上已融為一體。

從合併會計報表的角度看,產供銷關係或科工貿關係所形成的企業集團、“六統一”企業集團均不存在編制合併會計報表的問題,只有以產權關係所形成的企業集團,才需由母公司編制合併會計報表。

法律關係

公司集團的母子法律關係

母公司是指通過掌握一定數量的股權,或通過契約方式能夠實際上控制其他公司經營管理決策的公司。與母公司相對應的,是子公司,即指一定比例以上的股份被另一公司持有或通過契約方式受到另一公司實際控制的公司,母公司與子公司之間的法律關係,是公司集團內部最重要的法律關係。

1.母公司與子公司法律關係的特徵

(1)母公司實際控制子公司

(2)母公司與子公司之間的控制關係是基於股權的占有或控制協定

(3)母公司、子公司各為獨立的法人,承擔有限責任

2.母公司與子公司關係的法律規制

(1)對子公司利益及其少數股東的保護

對子公司利益的保護主要有以下兩方面:①賦予董事誠信義務。如果董事違背義務,就要負法律責任。②股東代表公司的訴訟,亦稱"股東代表訴訟"。

(2)對相互投資關係的法律調整

為防止資本無限制的重複計算和相互虛增資本,保護公司小股東及債權人的利益,世界上許多國家公司法都對公司間相互投資比例及相互投資公司表決權的行使作出了限制性的規定。

(3)對母子公司之間債務責任關係的法律調整

在一般情況下,母子公司各作為獨立的法人,承擔的是有限責任,這是多數國家對於母子公司債務責任適用的原則。但在有些情況下,如母公司為了集團的整體利益,監用公司的有限責任原則,損害了子公司少數股本及債權人的利益,母公司是否應對子公司的債務承擔責任。

(4)集團合併財務報表

公司集團中的母子公司雖名為獨立的法人,但是,公司集團作為一種客觀存在的經濟組織,追求整體經濟效益最優是其設立的主要目的。為加強對公司集團的監管,許多國家公司法都對公司集團的整體性作出了規定。

跨國經營

企業集團

企業集團企業集團的跨國經營是把大型企業群體推向國際市場的需要,是企業集團在其國內發展的基礎上形成的全球性經營。不僅產品的銷售活動與原材料、燃料的採購活動有很大部分在國外進行,而且生產過程的相當大部分,以及研究、開發活動的一部分也在國外進行,甚至分別在許多國家進行。跨國經營是發展市場經濟的必要形式。

企業登記

登記依據

企業集團

企業集團《企業集團登記管理暫行規定》

登記條件

(一)企業集團的母公司註冊資本在5000萬元人民幣以上,並至少擁有5家子公司;

(二)母公司和其子公司的註冊資本總和在1億元人民幣以上;

(三)集團成員單位均具有法人資格。

國家試點企業集團還應符合國務院確定的試點企業集團條件。

跨國企業集團加工廠

跨國企業集團加工廠企業集團的登記應當由企業集團的母公司提出申請,原則上應當與母公司的設立或者變更登記一併進

行。

申請方式

申請人或者其委託的代理人可以採取以下方式提交申請:

(一)直接到企業登記場所;

企業集團

企業集團(二)郵寄、傳真、電子數據交換、電子郵件等。

辦理期限

申請人或者其委託的代理人到企業登記場所提交申請予以受理的,當場作出準予登記的決定,並在10個工作日核心發(換髮)企業集團登記證或其他登記證明;不能當場作出決定的,5日內作出審查決定。

辦理程式

企業集團

企業集團受理-核准-領取企業集團登記證或其他登記證明

提交材料規範:

提交材料

企業集團設立登記提交材料

1、母公司法定代表人簽署的《企業集團設立登記申請書》(母公司加蓋公章);

2、母公司簽署的《指定代表或者共同委託代理人的證明》(母公司加蓋公章)與指定代表或委託代理人的身份證複印件(本人簽字);

應標明具體委託事項、被委託人的許可權、委託期限。

3、集團章程(母公司加蓋公章);

4、集團成員申請加入集團、承認集團公司章程的檔案;

5、母公司對子公司的持股證明或者出資證明;

選擇提交:子公司登記主管機關出具的證明、子公司國有資產產權登記表複印件、子公司出具的股權證複印件。

企業集團

企業集團6、集團成員的《企業法人營業執照》副本複印件。

註:企業法人依照《企業集團登記管理暫行規定》申請企業集團設立登記適用本規範。

《企業集團設立登記申請書》、《指定代表或者共同委託代理人的證明》可以通過國家工商行政管理總局《中國企業登記網》下載或者到各工商行政管理機關領取。

以上各項未註明提交複印件的,應當提交原件。

提交複印件的,應當註明“與原件一致”並由母公司加蓋公章。

企業集團變更名稱登記提交材料

1、母公司法定代表人簽署的《企業集團變更登記申請書》(需母公司加蓋公章);

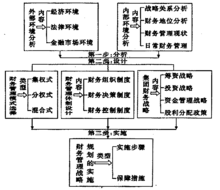

企業集團整體上市模式選擇

企業集團整體上市模式選擇2、母公司簽署《指定代表或者共同委託代理人的證明》(母公司加蓋公章)及指定代表或委託代理人

的身份證複印件(本人簽字);

應標明具體委託事項、被委託人的許可權、委託期限。

3、集團公司章程修正案(母公司加蓋公章);

4、《企業集團登記證》。

註:依照《企業集團登記管理暫行規定》設立的企業集團申請名稱變更登記適用本規範。

《企業集團變更登記申請書》、《指定代表或者共同委託代理人的證明》可以通過國家工商行政管理總局《中國企業登記網》下載或者到各工商行政管理機關領取。

以上各項未註明提交複印件的,應當提交原件。

提交複印件的,應當註明“與原件一致”並由母公司加蓋公章。

企業集團變更母公司名稱登記提交材料

1、母公司法定代表人簽署的《企業集團變更登記申請書》(且母公司加蓋公章);

2、母公司簽署《指定代表或者共同委託代理人的證明》(母公司加蓋公章)及指定代表或委託代理人的身份證複印件(本人簽字);

應標明具體委託事項、被委託人的許可權、委託期限。

企業集團

企業集團3、集團章程修正案(母公司蓋章);

4、母公司的登記機關出具的名稱《準予變更登記通知書》複印件;

5、母公司變更後的《企業法人營業執照》副本複印件;

6、《企業集團登記證》。

註:依照《企業集團登記管理暫行規定》設立的企業集團申請變更母公司名稱登記適用本規範。

以上各項未註明提交複印件的,應當提交原件。

提交複印件的,應當註明“與原件一致”並由母公司加蓋公章。

企業集團住所變更登記提交材料

1、由母公司法定代表人簽署的《企業集團變更登記申請書》(母公司加蓋公章);

2、由母公司簽署的《指定代表或者共同委託代理人的證明》(母公司加蓋公章)及指定代表或委託代理人的身份證複印件(本人簽字);

應標明具體委託事項、被委託人的許可權、委託期限。

3、集團章程修正案(母公司加蓋公章);

企業集團

企業集團4、母公司《企業法人營業執照》副本複印件;

5、《企業集團登記證》;

註:依照《企業集團登記管理暫行規定》設立的企業集團申請住所變更登記適用本規範。

以上各項未註明提交複印件的,應當提交原件。

提交複印件的,應當註明“與原件一致”並由母公司加蓋公章。

企業集團成員變更登記提交材料

1、母公司法定代表人簽署的《企業集團變更登記申請書》(母公司加蓋公章);

2、母公司法定代表人簽署《指定代表或者共同委託代理人的證明》(母公司加蓋公章)及指定代表或委託代理人的身份證複印件(本人簽字);

應標明具體委託事項、被委託人的許可權、委託期限。

3、新成員申請加入集團、承認集團章程的檔案;

4、母公司與新加入子公司的資產關係證明;

企業集團登記證

企業集團登記證選擇提交:子公司登記主管機關出具的證明、子公司國有資產產權登記表複印件、子公司出具的股權證

複印件。

5、與新加入子公司的《企業法人營業執照》副本複印件;

6、《企業集團登記證》。

註:依照《企業集團登記管理暫行規定》設立的企業集團申請集團成員變更登記適用本規範。

以上各項未註明提交複印件的,應當提交原件。

提交複印件的,應當註明“與原件一致”並由母公司加蓋公章。

企業集團變更集團母公司登記提交材料

需1、母公司法定代表人簽署的《企業集團變更登記申請書》(母公司加蓋公章);

2、母公司簽署的《指定代表或者共同委託代理人的證明》(母公司需加蓋公章)及指定代表或委託代理人的身份證複印件(本人簽字);

應標明具體委託事項、被委託人的許可權、委託期限。

3、企業集團章程修正案(變更後母公司加蓋公章);

4、變更後母公司與子公司的資產關係證明;

5、《企業集團登記證》。

以上各項未註明提交複印件的,應當提交原件。

提交複印件的,應當註明“與原件一致”並由主管部門(出資人)加蓋公章。

集團登記證遺失補領申請提交材料

1 、母公司法定代表人簽署的集團登記證遺失補領申請報告(母公司加蓋公章)。內容包括:集團登記證遺失的情況。

2 、《指定代表或者共同委託代理人的證明》(母公司加蓋公章)及指定代表或委託代理人的身份證複印件(本人簽字);

應標明具體委託事項、被委託人的許可權、委託期限。

3 、刊登集團登記證遺失並聲明作廢公告的報紙報樣;

4、集團登記證複印件。

註:《指定代表或者共同委託代理人的證明》可以通過國家工商行政管理總局《中國企業登記網》下載或者到各工商行政管理機關領取。

以上各項未註明提交複印件的應當提交原件。

提交複印件的,應當註明“與原件一致”並由母公司加蓋公章。

財務報表

企業集團合併財務報表的幾大特點

合併財務報表的外在表現具有彈性

一方面受編制合併財務報表理論(母公司理論、實體理論、所有權理論)的影響,不同國家、同一國家的不同企業有可能選擇不同的合併範圍和合併會計報表編制方法;另一方面現代企業為了分散風險,往往走多元化的經營道路。跨行業、跨部門的投資大量湧現,使得在一個集團內部出現業務性質完全不同的子公司。如集團內部既有經營房地產的子公司,又有經營擔保業務的子公司。對於這樣的集團公司,不但各子公司的業務性質不同,而且各子公司的會計制度也很可能出現較大的差別,這樣就容易使企業集團所編制的合併會計報表選用不同的合併範圍和合併會計報表編制方法。從而使合併會計報表有不同的外在表現。

合併財務報表具有其編制過程邏輯關係的正確性

企業集團合併財務報表是母公司以合併範圍內的母公司、子公司的會計報表為基礎編制的(在編制過程中除了對投資、債權和債務、所有者權益項目進行相應的調整外,對其餘大部分項目都是進行直接相加)。在個別報表的條件下,企業的會計報表與賬簿、憑證以及實物等有“可驗證性”的對應關係,會計報表編制的正確與否,可以通過這種“可驗證性”來檢驗。但是,在合併會計報表條件下,由於在編制過程中集團內部交易的抵銷,合併會計報表與分散在企業集團各個企業的賬簿、憑證以及實物不可能存在個別企業會計報表的那種“可驗證性”關係,合併會計報表的正確性也僅僅具有邏輯關係正確與否的意義。

企業集團合併財務報表的幾大特點

企業集團合併財務報表把母公司和子公司組成的企業集團視為一個單獨的會計主體,以母公司和子公司單獨編制的個別會計報表為基礎,由母公司編制的綜合反映企業集團財務狀況、經營成果和現金流量的會計報表。相對於個別會計報表而言,編制企業集團合併財務報表主要有如下特點。

合併財務報表反映的企業集團是會計意義上的“主體”

從合併會計報表的概念來說,在投資方以對外出讓資產、形成對子公司的控制性股權為代價而形成集團的條件下,合併會計報表是以整個企業集團為單位,以納入企業集團合併範圍的母公司和子公司的個別財務報表為基礎,根據其他有關資料,按照權益法調整對子公司的長期股權投資後,抵銷母公司和子公司、子公司相互之間發生的內部交易對合併財務報表的影響編制的。這就是說,組成集團的母公司、子公司均是獨立核算,有各自獨立的財務與經營體系,並可以獨立對其股東出具財務報告的經濟實體。集團內的各個母公司、子公司等均有效地支配著各自報表所展示的資源,並運用各自報表所披露的資源來取得各自的財務成果。整個機構內的母公司與子公司之間,以股權關係為紐帶,有機地聯繫在一起。但是,並不存在一個支配合併會計報表所列示的資源,並通過對這種資源的有效運用或支配來謀求經濟利益的“集團“的會計主體。這種會計意義上的“主體”不是法律意義上的會計主體,並不反映任何現存企業的財務狀況和經營成果。而個別會計報表反映的則是單個的獨立企業法人的財務狀況和經營成果,反映的對象是企業法人,是法律意義上的會計主體。