簡介

填權

除權日

除權日當實際開盤價高於這一理論價格時,就稱為填權,在冊股東即可獲利;

貼權

反之實際開盤價低於這一理論價格時,就稱為貼權,填權和貼權是股票除權後的兩種可能,它與整個市場的狀況、上市公司的經營情況、送配的比例等多種因素有關,並沒有確定的規律可循,但一般來說,上市公司股票通過送配以後除權,其單位價格下降,流動性進一步加強,上升的空間也相對增加。不過,這並不能讓上市公司任意送配,它也要根據企業自身的經營情況和國家有關法規來規範自己的行為。

計算辦法

除權(除息)股與含權(含息)股的差別就在於是否能夠享受股利、股息,這也決定了兩者市場價值之間存在差異。除權日當天開市前要根據除權除息具體情況計算得出一個剔除除權除息影響後的價格作為開盤指導價,這也稱為除權(除息)基準價,其計算辦法是:

(1)除息基準價的計算辦法為:

除息基準價=股權登記日收盤價-每股所派現金(1)

(2)除權基準價計算分為送股股權和配股股權:

送股除權基準價=股權登記日收盤價/(1+每股送股比例)(2)

配股除權基準價=(股權登記日收盤價+配股價×配股比例)/(1+每股配股比例)(3)

(3)有送紅利、派息、配股的除權基準價計算方法為:

除權基準價=(收盤價+配股比例×配股價-每股所派現金)/(1+送股比例+配股比例)(4)

在除權除息後的一段時間裡,如果多數人對該股看好,該只股票交易市價高於除權(除息)基準價,即股價比除權除息基準價有所上漲,這種行情稱為填權。倘若股價上漲到除權除息前的價格水平,變稱為充分填權。相反,如果多數人不看好該股,交易市價低於除權(除息)基準價,即股價比除權除息前有所下降,則為貼權。股票能否走出填權行情,一般與市場環境、發行公司的行業前景、公司獲利能力和企業形象有關。

股價相關

除權影響

除權日

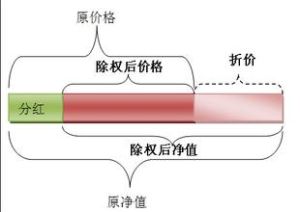

除權日例如,公司原來股本為1億股,每股市價為10元,現公司每股送一股的比例實施,則該實施完成後企業實際價值沒有發生任何變化,但總股本增加到2億股,也就是說轉增股本後的兩股相當於此前的一股所代表的企業價值,每股盈利變為0.5元,其市價應相應除權,調整為5元。這樣,除權前後企業的市價總值不變,都為10億元。如果企業不是決定轉增股本,而是決定將每股盈利1元全部作為紅利派發,那么實施送紅利之後,每股實際價值將減少1元,應當對其市價除息,相應調整為9元。

上市公司在送股、派息或配股時,需要確定股權登記日,在股權登記日及此前持有或買進股票的股東享受送股、派息或配股權利,是含權(含息)股。股權登記日的次交易日即除權除息日,此時再買進股票已不享受上述權利。因此一般而言,除權除息日的股價要低於股權登記日的股價。

分紅自動到賬

投資者只要在股權登記日持有或買進股票,就能獲得分配權利,而股價會在除權除息日除權,所得紅股和現金會分別在新增可流通股份上市日和現金紅利發放日自動到賬,不用做任何操作,全部由系統自動完成。除權後股價會降下來,你的股票數量和現金餘額會增加,總市值是不會有變化的,股價到時如果有漲跌跟除權沒什麼太大的關係,因為股價每天都會有漲跌的,這本來就很正常。

你現在出現的總資產比以前少了很多,只是因為現金和紅股暫時還沒到賬而已,不用擔心,留心看通告,在流通股份上市日和現金紅利發放日之後,一切就會正常的了。