創立背景

特別提款權

特別提款權20世紀60年代初爆發的美元第一次危機,暴露出以美元為中心的布雷頓森林貨幣體系的重大缺陷,以一國貨幣為支柱的國際貨幣體系是不可能保持長期穩定的。

該體系下,只有黃金和美元是儲備資產。黃金的供給很少,美國只能通過持續的國際收支逆差向世界提供更多美元作為國際基礎貨幣。當時,很多國家尚在戰後復甦期,勞動成本相對美國較低,盯住美元能夠刺激出口,所以多數國家不願意調整匯率。

全球國際收支調整機制的缺位,使得美國貿易逆差持續,人們對固定的美元對黃金比率的信心一點點被侵蝕。比利時裔美籍經濟學家特里芬(RobertTriffin)提出的這一問題被命名為“特里芬難題”:世界必須在全球貨幣流動性匱乏與對美元的信心喪失之間做選擇。

為了讓布雷頓森林體系繼續運轉,國際貨幣基金組織提出創設一種補充性的國際儲備資產,作為對美國以外美元供給的補充。

1968年3月,由“十國集團”提出了特別提款權的正式方案。但由於法國拒絕簽字而被擱置起來。美元危機迫使美國政府宣布美元停止兌換黃金後,美元再也不能獨立作為國際儲備貨幣,而此時其他國家的貨幣又都不具備作為國際儲備貨幣的條件。

特別提款權

特別提款權1969年,IMF創設SDR,初始價值被設為1單位SDR對1美元,相當於0.888671克黃金。SDR相當於一種賬面資產,也被稱做“紙黃金”。

發行歷史

1970年,美國從緊的貨幣政策令全球範圍內的外匯儲備流動性匱乏。為了彌補美元儲備資產的短缺,1970年1月1日,IMF首次發行了30億SDR分配給其成員國。其後的1971年和1972年,每年繼續分配30億SDR。經過三年的分配後,SDR在世界非黃金儲備資產中的占比達到9.5%。

但是在1971年,美國國內停滯的經濟成長狀況迫使美聯儲實行了寬鬆的立場,像脫韁野馬一般向全球釋放了大量的流動性。這一改變了的貨幣政策立場與金本位下的固定匯率體系不再匹配:美元這一“貨幣錨”過於疲弱。尼克森總統宣布美元價值與黃金脫鉤。

至1973年,多數其他主要貨幣對美元的固定匯率先後被放棄,布雷頓森林體系解體。IMF在討論是否需要繼續增加SDR分配時,考慮美國的收支逆差使全球儲備貨幣增加,SDR作為補充性儲備資產的功能不再那么重要,決定不再增加SDR。

與此同時,隨著固定匯率體系被打破,SDR開始與一籃子貨幣掛鈎,起初是16個貨幣,後改為美英德法意五國貨幣。日元在1980年被納入SDR籃子。歐元在1999年出現後,代替三個歐洲大陸國家貨幣,與美元、英鎊、日元一起組成了新千年頭15年內的貨幣籃子。

1978年,美元的信用再次受到質疑:美國卡特政府實行寬鬆貨幣政策,導致美國物價水平迅速上升。包括歐佩克等石油出口國開始擔心美元幣值的穩定,沙特甚至將部分盈餘資金轉換為瑞士法郎和德國馬克。

1978年10月30日,美元對主要貨幣發生了恐慌性暴跌。許多國家對日益增長的美元計價的外匯儲備感到警覺。主要外匯儲備持有國均表示,不願意增持美元資產。隨後的四年間,IMF共發行了120億單位SDR。

快進至2008年,全球金融危機爆發,美元的地位再次受到衝擊和質疑。為了緩解全球金融體系的流動性緊張,同時希望通過將SDR也分配給以往不曾分得SDR的新興市場國家來更好反映他們的經濟地位,IMF在2009年創造了1826億SDR,根據每個成員國在IMF的份額分配給各成員國。這是歷史上的第三輪,也是規模最大的一輪SDR發行。全球各國持有的SDR總額藉此達到2041億。

2016年8月31日,央行官網發布公告稱,世界銀行(國際復興開發銀行)首期特別提款權(SDR)計價債券在中國銀行間債券市場成功發行,發行規模為5億SDR(約合人民幣46.6億元),期限為3年,結算貨幣為人民幣。

份額分配

按國際貨幣基金組織協定的規定,基金組織的會員國都可以自願參加特別提款權的分配,成為特別提款帳戶參加國。會員國也可不參加,參加後如要退出,只需事先以書面通知,就可隨時退出。基金組織規定,每5年為一個分配特別提款權的基本期。每隔五年,IMF都會對SDR貨幣籃子進行一次例行複審。第24屆基金年會決定了第一次分配期,即自1970年至1972年,發行93.148億特別提款單位,按會員國所攤付的基金份額的比例進行分配,份額越大,分配得越多。這次工業國共分得69.97億,占總額的74.05%。其中美國分得最多,為22.94億,占總額的24.63%。這種分配方法使急需資金的開發中國家分得最少,而已開發國家則分得大部分。開發中國家對此非常不滿,一直要求改變這種不公正的分配方法,要求把特別提款權與援助聯繫起來,並要求增加它們在基金組織中的份額,以便可多分得一些特別提款權。

2006年9月18日,新加坡年會上決議,中國繳納的份額從原來的63.692億特別提款權(約合94.655億美元)上升為80.901億特別提款權(約合120.23億美元),相應的,中國在IMF中所占的份額從2.98%提升至3.72%,投票權則從2.94%提升至3.65%。其他排在中國前面的也都是已開發國家:日本、德國、英國、法國、義大利和加拿大。

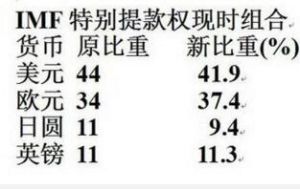

2010年11月15日,國際貨幣基金組織執行董事會完成了對組成特別提款權(SpecialDrawingRights)的一籃子貨幣的例行五年期審查,並對貨幣籃子權重進行調整,美元和日元的權重略有下降歐元和英鎊的權重略有上升,這次調整後,美元的權重將由2005年審查確定的44%下降至41.9%,歐元的權重將由34%上升為37.4%,英鎊的權重將由11%上升至11.3%,日元的權重將由11%下降至9.4%。

2015年11月30日,國際貨幣基金組織(IMF)主席拉加德宣布將人民幣納入IMF特別提款權(SDR)貨幣籃子,決議將於2016年10月1日生效。

SDR籃子的最新權重為美元41.73%,歐元30.93%,人民幣10.92%,日元8.33%,英鎊8.09%。

入選標準

2005年11月,IMF執行董事會明確,SDR籃子的組成貨幣必須滿足兩個標準:

一是貨幣籃子必須是IMF參加國或貨幣聯盟所發行的貨幣,該經濟體在籃子生效日前一年的前五年考察期內是全球四個最大的商品和服務貿易出口地之一;

二是該貨幣為《基金協定》第30條第f款規定的“自由使用貨幣”。

自由使用貨幣存在兩條認定要求:一是在國際交易中廣泛使用,包括該國在IMF參加國中出口所占份額、以該貨幣計價的資產作為官方儲備資產的數量;二是在主要外匯市場上廣泛交易,包括外匯交易量、是否存在遠期外匯市場、以該貨幣計值的外匯交易的買價差等指標。納入SDR籃子貨幣要求不少於70%的國際貨幣基金組織成員國投票支持。

主要用途

特別提款權比例

特別提款權比例1 根據《基金協定》第19條第3款的規定,參加國基於國際收支平衡或儲備地位的需要,可申請基金組織在特別提款權賬戶下安排向其他參加國兌換為可自由使用的外匯;基金組織在收到申請後,可協調指定某些參加國(國際收支情勢好、國際儲備地位強)為承兌特別提款權的對象,並在規定期限內與申請國兌匯;申請國的此種兌匯沒有比例限制,可將其持有的全部特別提款權兌為可自由使用的外匯。

2 根據《基金協定》第19條第2款(b);的規定,某一參加國也可通過與其他參加國達成協定的方式,以特別提款權兌換為等值的其他通貨(包括不可自由使用的外匯),而不必徵得基金的批准,也不必遵循基金的相關規定與原則(包括有關兌匯”需要”的限制);但此類交易以不違反《基金協定》第22條規定的原則為準(改變國際儲備結構)。

3 依《基金協定》第17條第2款的規定,參加國可以申請將其在特別提款權賬戶下持有的特別提款權轉入一般資源賬戶,以補足該參加國在一般資源賬戶下儲備部分不足其配額25%所形成的債務,或者用於償還其所欠基金的其他債務(如依《基金協定》第5條第6款所欠債務);基金特別提款權部收到該申請國的申請後,實際上須將該特別提款權向其他參加國兌換為所需的通貨,並轉入該申請國的一般咨源賬戶,故此過程中,基金須徵得相關兌匯國的同意。

4 依基金組織目前的決議,特別提款權按照可調整的比例,集合表示著五種可自由使用貨幣的幣值(稱為”特別提款權籃”),其幣值具有相對的穩定性,可以作為貨幣定值單位。

5 根據《基金協定》第30條的規定,只要經基金組織批准,特別提款權還可以用於基金成員國與非成員國之間的其他相關金融業務。從基金組織已有的決議和目前的實踐來看,特別提款權已在成員國和非成員國之間被用於遠期貿易付款、特定的貸款、國際金融結算、國際金融業務保證金、基金利息與紅利支付、贈款等等。

6 特別提款權作為一種較為穩定的國際儲備資產,又是一種貨幣定值單位,基金組織依《基金協定》第15條第2款的授權,可在任何時候改變特別提款權(SDR)的計價方法與原則。特別提款權在創立時曾與黃金直接掛鈎(ISDR價值為0.888671克黃金),《基金協定》第二次修訂後,曾與十六國貨幣掛鈎;根據1980年基金執行理事會通過的第6631號決議和第6708號決議,特別提款權自1986年1月1日起將以國際出口貿易和服務貿易額最高的五個基金成員國的貨幣組成特別提款權貨幣籃,以後每五年調整一次,該五國貨幣被定為可自由使用的貨幣。按照1986年1月1日生效的特別提款權貨幣籃,特別提款權集合表示著美元、馬克、法郎、日元、英鎊五國貨幣的價值,即特別提款權籃。

定值方法

特別提款權採用一籃子貨幣的定值方法。貨幣籃子每五年複審一次,以確保籃子中的貨幣是國際交易中所使用的那些具有代表性的貨幣,各貨幣所占的權重反映了其在國際貿易和金融體系中的重要程度。隨著2000年10月11日有關特別提款權定值規則複審工作的結束,國際貨幣基金組織執行董事會同意對特別提款權定值方法和特別提款權利率的確定進行修改,並於2001年1月1日生效。貨幣籃子的選擇方法和每種貨幣所占權重的修改目的是考慮引入歐元,因為歐元是許多歐洲國家的共同貨幣,且在國際金融市場上的角色日益重要。現行的對會員國的貨幣選擇標準所依據的是最大的商品和勞務出口額,延伸到含國際貨幣基金組織會員的貨幣聯盟的出口額,貨幣聯盟成員之間的出口額提出在外。引入的第二個選擇標準是確保特別提款權的貨幣籃子所選的貨幣是國際貿易中最廣泛使用的貨幣。按此規定,國際貨幣基金組織必須尋覓到“自由運用”的貨幣,也就是說,在國際交易中普遍用於支付、在主要外匯市場上廣泛交易的貨幣。每種貨幣在特別提款權貨幣籃子中所占的比重依據以下兩個因素:

(1)會員國或貨幣聯盟的商品和勞務出口額;

(2)各個會員國的貨幣被國際貨幣基金其他會員國所持有儲備資產的數量。國際貨幣基金已確定四種貨幣(美元、歐元、日元和英鎊)符合上述兩個標準,並將其作為2001-2005年特別提款權重的籃子貨幣。這些貨幣所占權重根據其在國際貿易和金融位置而定。特別提款權美元值每日依據倫敦市場中午的外匯牌價將四種貨幣各自兌換美元值加重而成。特別提款權定值公布在國際貨幣基金組織的網站上。

特別提款權不是一種有形的貨幣,它看不見摸不著,而只是一種賬面資產。

利率浮動

特別提款權

特別提款權特別提款權創立初期,它的價值由含金量決定,當時規定35特別提款權單位等於1盎司黃金,即與美元等值。

1971年12月18日,美元第一次貶值,而特別提款權的含金量未動,因此1個特別提款權就上升為1.08571美元。

1973年2月12日美元第二次貶值,特別提款權含金量仍未變化,1個特別提款權再上升為1.20635美元。

1973年西方主要國家的貨幣紛紛與美元脫鉤,實行浮動匯率以後,匯價不斷發生變化,而特別提款權同美元的比價仍固定在每單位等於1.20635美元的水平上,特別提款權對其他貨幣的比價,都是按美元對其他貨幣的匯率來套算的,特別提款權完全失去了獨立性,引起許多國家不滿。20國委員會主張用一籃子貨幣作為特別提款權的定值標準,1974年7月,基金組織正式宣布特別提款權與黃金脫鉤,改用“一籃子”16種貨幣作為定值標準。這16種貨幣包括截至1972年的前5年中在世界商品和勞務出口總額中占1%以上的成員國的貨幣。除美元外,還有聯邦德國馬克、日元、英鎊、法國法郎、加拿大元、義大利里拉、荷蘭盾、比利時法郎、瑞典克朗、澳大利亞元、挪威克郎、丹麥克郎、西班牙比塞塔、南非蘭特以及奧地利先令。每天依照外匯行市變化,公布特別提款權的牌價。

1976年7月基金組織對“一籃子”中的貨幣作了調整,去掉丹麥克郎和南非蘭特,代之以沙烏地阿拉伯里亞爾和伊朗里亞爾,對“一籃子”中的貨幣所占比重也作了適當調整。為了簡化特別提款權的定值方法,增強特別提款權的吸引力,1980年9月18日,基金組織又宣布將組成“一籃子”的貨幣,簡化為5種西方國家貨幣,即美元、聯邦德國馬克、日元、法國法郎和英鎊,它們在特別提款權中所占比重分別為42%、19%、13%、13%、13%。第一次調整後的權數(1986年1月1日生效)依次為42%、19%、15%、12%、12%。第二次調整後的權數(1991年1月1日生效)依次為40%,21%,17%,11%,11%。第三次調整後的權數(1996年1月1日生效依次為39%,21%,18%,11%,11%。第四次調整後權數(2001年1月1日生效)美元:45%,日元:15%,英鎊:11%,歐元:29%。2004年6月19日,1SDR的價值為1.46221美元。

國際貨幣基金組織(InternationalMonetaryFund,簡稱IMF)執行董事會已經於2010年11月15日完成了對組成特別提款權(SpecialDrawingRights)的一籃子貨幣的例行五年期審查,並對貨幣籃子權重進行調整,美元和日元的權重略有下降歐元和英鎊的權重略有上升,這次調整後,美元的權重將由2005年審查確定的44%下降至41.9%,歐元的權重將由34%上升為37.4%,英鎊的權重將由11%上升至11.3%,日元的權重將由11%下降至9.4%。

創造機制

特別提款權的創造是通過分配程式實現的。包括兩種分配:一般分配

當會員國長期性全球發展資金需要增加時,為了獲得滿足,參加國可依據其在國際貨幣基金所繳納份額的比例獲得特別提款權的分配,補充現有的儲備不足。特別提款權的分配決定相隔基期五年。決定的做出依據總裁的提案,經執行董事會的同意,由理事會做出決定,並要求得到總投票權的85%多數票通過。特別提款權的第二次分配是1979-1981年間121.182億特別提款權單位,累積分配特別提款權約為215億特別提款權。特別一次性分配

1997年9月,國際貨幣基金組織理事會倡議進行特別提款權的特別一次性分配,以糾正國際貨幣基金組織中超過1/5的會員國從未得到特別提款權分配的事實。倡議生效需得到國際貨幣基金組織3/5的會員國投票(占總投票權85%的票數)通過。到2001年3月15日,已有106會員國(占總投票權71%)表示接受這一建議修正案。特別提款權的特別分配將使所有成員國都能在平等的基礎上參與特別提款權,使特別提款權雙倍累積分配達428.7億特別提款權。國際貨幣基金組織現行以滿足長期全球發展需要進行儲備資產補充為基礎對特別提款權進行分配,而以上提出的建議修正案對特別提款權的權利不產生影響。主要影響

人民幣“入籃”成功的信號意義重大,表明中國的大國地位被國際社會所認可,這將極大地提升國內外投資者的信心,促使a股出現新一輪上漲,有利於金融、房地產、一帶一路等行業和板塊。還有分析人士更明確指出,加入sdr無疑將推動人民幣國際化,而在這一方面最利好的板塊就是人民幣跨境結算銀行、國際商務和物流公司。不過也有觀點認為人民幣入籃的象徵意義大於實際意義。sdr不會立馬直接增加人民幣作為儲備資產的需求,理性一些來說,人民幣國際化有所成就,但才剛開始,未來長路漫漫。短期來看,面子大於里子,情緒為主。

加入sdr並不會是中國股市和債市定價的決定因子,中國資產價格依然取決於經濟和金融的基本面。同樣覺得,人民幣入籃確實是件好事,是人民幣國際化道路上的一個重要里程碑,也可能會促進A股納入msci新興市場指數,為a股市場帶來更多流動性。不過對於投資者而言,踏踏實實地尋找基本面靠譜的標的才是王道。

而對於普通老百姓來說,人民幣入籃的直接影響較小。不過從長期來看,人們的生活也可能會發生一定的改變。

經濟管理辭彙(三)

| 經濟與管理,一個與人們日常生活息息相關領域,如果我們能清楚的了解所需要的辭彙含義,將會使大家獲益匪淺。 |