期間確定

借款費用 資本化期間,是指從借款費用開始資本化時點到停止資本化時點的期間,但借款費用暫停資本化的期間不包括在內。只有發生在資本化期間內的借款費用,才允許資本化。

開始時點

借款費用同時滿足下列條件的,才能開始資本化:

辦公會議廳

辦公會議廳1、資產支出已經發生

資產支出只包括為購建或者生產符合資本化條件的資產而以支付現金、轉移非現金資產或者承擔帶息債務形式發生的支出;

2、借款費用已經發生

借款費用已經發生,是指企業已經發生了因構建或者生產符合資本化條件的資產而專門借入款項的借款費用,或者占用了一般借款的借款費用。

3、為使資產達到預定可使用或可銷售狀態所必要的購建或者生產活動已經開始

企業只有在上述三個條件同時滿足的情況下,有關借款費用才可開始資本化,只要其中有一個條件沒有滿足,借款費用就不能開始資本化。

暫停時點

符合資本化條件的資產在購建或者生產過程中發生非正常中斷,且中斷時間連續超過3個月的,應當暫停借款費用的資本化。在中斷期間所發生的借款費用,應當計入當期損益,直至購建或者生產活動重新開始。但是,如果中斷是使所購建或者生產的符合資本化條件的資產達到預定可使用或者可銷售狀態必要的程式,中斷期間所發生的借款費用應當繼續資本化。

非正常中斷,通常是由於企業管理決策上的原因或者其他不可預見的原因等所導致的中斷。

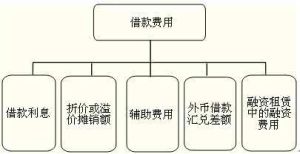

借款費用

借款費用正常中斷通常僅限於因購建或者生產符合資本化條件的資產達到預定可使用或者可銷售狀態所必要的程式,或者事先可預見的不可抗力因素導致的中斷。某些地區的工程在建造過程中,由於可預見的不可抗力因素(如雨季或冰凍季節等原因)導致施工出現停頓,也屬於正常中斷。

停止時點

購建或者生產符合資本化條件的資產達到預定可使用或者可銷售狀態時,借款費用應當停止資本化。在符合資本化條件的資產達到預定可使用或者可銷售狀態之後所發生的借款費用,應當在發生時根據其發生額確認為費用,計入當期損益。

資產達到預定可使用或者可銷售狀態,是指所購建或者生產的符合資本化條件的資產已經達到建造方、購買方或者企業自身等預先設計、計畫或者契約約定的可以使用或者可以銷售的狀態。企業在確定借款費用停止資本化的時點時需要運用職業判斷,應當遵循實質重於形式的原則。依據經濟實質判斷所購建或者生產的符合資本化條件的資產達到預定可使用或者可銷售狀態的時點,具體可從以下幾個方面進行判斷:

1、符合資本化條件的資產的實體建造(包括安裝)或者生產活動已經全部完成或者實質上已經完成。

2、所購建或者生產的符合資本化條件的資產與設計要求、契約規定或者生產要求相符或者基本相符,即使有極個別與設計、契約或者生產要求不相符的地方,也不影響其正常使用或者銷售。

3、繼續發生在所購建或生產的符合資本化條件的資產上的支出金額很少或者幾乎不再發生。

購建或者生產符合資本化條件的資產需要試生產或者試運行的,在試生產結果表明資產能夠正常生產出合格產品,或者試運行結果表明資產能夠正常運轉或者營業時,應當認為該資產已經達到預定可使用或者可銷售狀態。

在符合資本化條件的資產的實際購建或者生產過程中,如果所購建或者生產的資產分別建造、分別完工,企業也應當遵循實質重於形式的原則,區別下列情況,界定借款費用停止資本化的時點:

1、所購建或者生產的符合資本化條件的資產的各部分分別完工,每部分在其他部分繼續建造或者生產過程中可供使用或者可對外銷售,且為使該部分資產達到預定可使用或可銷售狀態所必要的購建或者生產活動實質上已經完成的,應當停止與該部分資產相關的借款費用的資本化,因為該部分資產已經達到了預定可使用或者可銷售狀態。

2、購建或者生產的資產的各部分分別完工,但必須等到整體完工後才可使用或者對外銷售的,應當在該資產整體完工時停止借款費用的資本化。在這種情況下,即使各部分資產已經分別完工,也不能認為該部分資產已經達到了預定可使用或者可銷售狀態,企業只能在所購建或者生產的資產整體完工時,才能認為資產已經達到了預定可使用或者可銷售狀態,借款費用才可停止資本化。

財務管理術語

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。 |