基本概念

NDF公式

NDF公式NDF,是指無本金交割遠期外匯(Non-Delivery Forward)它是一種遠期外匯交易的模式,是一種衍生金融工具,用於對那些實行外匯管制國家和地區的貨幣進行離岸交易。在交易時,交易雙方確定交易的名義金額、遠期匯價、到期日。在到期日前兩天,確定該貨幣的即期匯價,在到期日,交易雙方根據確定的即期匯價和交易伊始時的遠期匯價的差額計算出損益,由虧損方以可兌換貨幣如美元交付給收益方。

其做法是交易雙方在簽訂買賣契約時“不需交付資金憑證或保證金”契約到期時亦不需交割本金“只需就雙方議定的匯率與到期時即期匯率間的差額”從事清算並收付的一種交易工具。

NDO(無本金交割遠期外匯選擇權),操作邏輯與NDF的概念一致,只是從遠期外匯的概念延伸到選擇權交易而已。

NDF市場是一個離岸市場,對於中國政府來說,可以從中參考人民幣升值的壓力,對人民幣幣值並沒有實質影響。

人民幣NDF市場是存在於中國境外的銀行與客戶間的遠期市場,主要的目的是幫未來有人民幣支出或人民幣收入的客戶對衝風險。但是到期時,只計算差價,不真正交割。結算貨幣是美元。由於中國實行資本項目管制,對沖基金能夠流入中國內地直接炒作人民幣的,只是極少一部分。

遠期契約

NDF

NDF遠期契約(Forward Contract)是一種常見的金融衍生品(Derivatives),它不但被廣泛套用於外匯市場,也套用於債券投資等其它場合。

遠期契約指雙方同意在未來某一日期按照固定價格交換金融資產的契約,遠期契約中需要規定標的物、有效期和執行價格等內容。

遠期契約與期貨契約的區別主要在於遠期契約的靈活性大,而期貨契約則是標準化契約。由於期貨契約交易實行每日無負債結算制度,因此履約風險要低,流動性也更大。遠期契約由於靈活性大、流動性差,因此一般在場外交易,而期貨契約則一般在交易所交易。

人民幣NDF契約價格的計算

遠期匯率契約價格,不但與預期的匯率走勢有關,而且與兩種貨幣的利率也有很大關係。國內媒體常將人民幣一年期NDF匯率等同於海外市場對一年後人民幣匯率的預期,是一種不嚴謹的計算方法,當中美利差過大時,這種錯誤的算法就容易誤導投資人的決策。

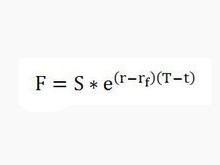

以上是人民幣遠期匯率公式,其中F為人民幣遠期匯率,S為人民幣NDF匯率,r為美元利率,rf為人民幣利率,期限為T-t,e為自然對數。

國內媒體常用的計算方法忽略了中美利差,是一種很不嚴謹的計算方法,投資者務必要注意這一點。

在這裡不妨用6月27日的數據舉個例子:人民幣一年期NDF匯率為6.4513,人民幣一年期利率為4.14%,美元一年期利率為2.00%。

NDF

NDFF = 6.4513 * (1 + 2.00%) / (1 + 4.14%) = 6.3187

可以看出,6月27日,6.4513的人民幣一年期NDF契約價格代表的是,海外市場預期人民幣匯率一年後會升值至6.3187。

人民幣NDF市場價格波動的決定因素

人民幣升值預期變化是人民幣NDF契約價格波動的主要原因。

人民幣升值預期主要以下方面決定:

中國官員講話。

美國官員講話。

中國貿易順差。

中國外匯儲備。

中國經濟增速。

中國通貨膨脹率。

除此之外,人民幣NDF契約價格還受以下原因左右:

中國利率調整。 美國利率調整。

契約種類

NDF

NDF人民幣NDF契約在離岸櫃檯交易市場交易,包括1月期、3月期、6月期、9月期、12月期四種契約。一般來講,公司的財政年度(Fiscal Year)一般就是一年,因此超過一年的套期保值需求不大,因此也就沒有開設。

綜上,人民幣無本金交割遠期(NDF)市場可以用於外貿和跨國企業規避人民幣匯率風險,也可以用於評判人民幣升值的預期。但是,投資者朋友需要注意的是,簡單的將一年期NDF契約價格等同於海外市場對人民幣一年後匯率的預期是不正確的。在中國利率高於美國利率的情況下,海外市場對人民幣匯率的預期要比媒體簡單根據NDF契約價格得出的錯誤結論要略高。投資者如能掌握根據NDF契約價格正確計算人民幣升值預期的知識,就能避免因錯誤的資訊造成投資失誤的可能性,這是非常重要的!