收費變動

“96費改”前,銀行卡收單業務執行的收費標準為發改委2013年1月16日發布的《關於最佳化和調整銀行卡刷卡手續費的通知》(發改價格[2013]66號),該通知把商戶分類從六類調整至四類,並整體下調了刷卡手續費標準,平均下調幅度約為24%。此次“96費改”延續了為實體商家降本降費的總基調,同時在“市場化定價、借貸分離、取消商戶類別”等方面進行了重大變革,某種意義上將重塑國內銀行卡收單市場的競爭格局。

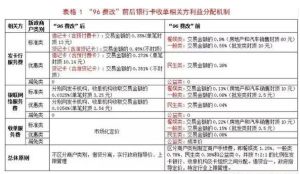

下表為“96費改”前後銀行卡收單市場相關各方的收費變動情況,除了收單環節由政府指導價變成市場化定價沒有明確費率水平外,發卡行、銀聯的費率水平都出現不同程度的下降。

收費變動情況

收費變動情況造成影響

【1】收單環節由政府定價改為市場定價,終結線上線下雙軌制

“96費改”前,名義上收單市場實行的是政府定價,但實際上卻是“線下收單政府定價,線上業務市場定價”的雙軌制。線下收單業務,大家走的是銀聯的渠道,都要按照銀聯的規矩辦事,但線上支付業務被第三方支付探索出了銀行直連模式,銀聯成了局外人,7:2:1的利益分配機制也就不復存在,第三方支付企業得以和發卡銀行討價還價,重新確定手續費分配機制。

線上線下價格雙軌製成為部分收單機構進行渠道套用的巨大動力,一方面製造了行業內的不公平競爭,加劇劣幣驅逐良幣;另一方面渠道套用使得交易數據報文無法還原商戶經營的真實場景,為後續的商戶管理和風險防控帶來巨大隱患。“96費改”雖沒有直接提出廢除線上線下雙軌制的概念,但收單環節的市場化定價使得線上線下收費標準有了趨同的空間,第三方支付企業冒著違規的風險進行渠道套用的必要性自然大大降低了。

【2】統一商戶類別、取消費率梯次計價方式

近年來,收單市場亂象頻發,套碼、切機等違規行為屢禁不止,收單機構也為此屢屢“收穫”央行和銀聯的罰單。套碼的背後是不同商戶手續費的巨大差異,餐娛類收費水平1.25%,民生類收費水平0.38%,以一年1000萬流水的小商戶來看,由餐娛類商戶套碼至民生類可以節約8.7萬元費用,且風險極低(對商戶而言),何樂而不為呢?套碼的盛行又為切機提供了土壤,A收單機構為了搶占B收單機構的商戶,可以通過提供套碼服務來贏得商戶的支持,反過來也逼得B收單機構不得不提前一步主動為旗下商戶提供套碼服務。

“96費改”雖然保留了標準類、優惠類和減免類三個商戶類別,但明確要求“自本次刷卡手續費調整措施正式實施起2年的過渡期內,按照費率水平保持總體穩定的原則,對超市、大型倉儲式賣場、水電煤氣繳費、加油、交通運輸售票商戶刷卡交易實行發卡行服務費、網路服務費優惠”。這就意味著兩年過渡期後,商戶類別將只剩下標準類和減免類,基本上統一了商戶類別,費率梯次計價方式也就自然成為歷史。屆時,套碼將失去存在的土壤,切機行為也會大大下降。

【3】借(借記卡)貸(信用卡)分離政策“96費改”前,借貸合一的定價方式並不科學。相比借記卡,信用卡發行面臨著資金成本、風險成本、運營成本和市場行銷成本等,其中運營成本要高出好幾個檔次。然而,二者執行統一的定價標準,帶來的結果是:對借記卡而言,定價標準過高,實際上屬於借記卡對信用卡的變相補貼;對信用卡而言,定價標準過低,加劇了信用卡套現行為的泛濫。

“96費改”實施借貸分離政策,且規定信用卡刷卡手續費上不封頂,大大提高了信用卡套現的成本,可以有效遏制套現行為。當然,信用卡費率的提高會加大商戶對信用卡的牴觸情緒,尤其是購房、購車環節,均涉及到“信用卡大額交易,上不封頂”的政策,對商戶而言是一筆不小的費用支出,但整體來看,利遠大於弊。