簡介

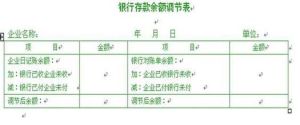

銀行餘額調節表

銀行餘額調節表企業帳面存款餘額=銀行對帳單存款餘額+企業已收而銀行未收帳項-企業已付而銀行未付帳項+銀行已付而企業未付帳項-銀行已收而企業未收帳項。

銀行對帳單存款餘額=企業帳面存款餘額+企業已付而銀行未付帳項-企業已收而銀行未收帳項+銀行。

已收而企業未收帳項-銀行已付而企業未付帳項。銀行對帳單存款餘額+企業已收而銀行未收帳項-企業已付而銀行未付帳項=企業帳面存款餘額+銀行已收而企業未收帳項-銀行已付而企業未付帳項。通過核對調節,“銀行存款餘額調節表”上的雙方餘額相等,一般可以說明雙方記帳沒有差錯。如果經調節仍不相等,要么是未達帳項未全部查出,要么是一方或雙方記帳出現差錯,需要進一步採用對帳方法查明原因,加以更正。調節相等後的銀行存款餘額是當日可以動用的銀行存款實有數。對於銀行已經劃帳,而企業尚未入帳的未達帳項,要待銀行結算憑證到達後,才能據以入賬,不能以“銀行存款調節表”作為記帳依據。

編制方法

步驟一

企業賬面存款餘額=企業賬面銀行存款餘額-銀行已付而企業未付賬項+銀行已收而企業未收賬項。

步驟二

銀行對賬單調節後的存款餘額=銀行對賬單存款餘額-企業已付而銀行未付賬項+企業已收而銀行未收賬項。

步驟三

銀行對賬單存款餘額+企業已收而銀行未收賬項-企業已付而銀行未付賬項=企業賬面存款餘額+銀行已收而企業未收賬項-銀行已付而企業未付賬項賬通過核對調節,“銀行存款餘額調節表”上的雙方餘額相等,一般可以說明雙方記帳沒有差錯。如果經調節仍不相等,要么是未達帳項未全部查出,要么是一方或雙方記帳出現差錯,需要進一步採用對帳方法查明原因,加以更正。調節相等後的銀行存款餘額是當日可以動用的銀行存款實有數。對於銀行已經劃帳,而企業尚未入帳的未達帳項,要待銀行結算憑證到達後,才能據以入賬,不能以“銀行存款調節表”作為記帳依據。

舉例說明

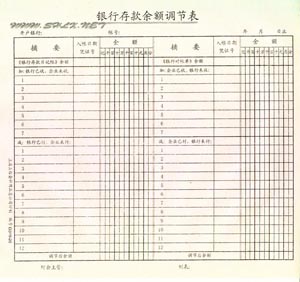

銀行餘額調節表

銀行餘額調節表3月1日到3月5日企業銀行存款日記帳帳面記錄與銀行出具的3月5日對帳單資料及對帳後鉤對的情況如下:

帳面記錄:

1日轉支1246號付料款30000元,貸方記30000.00√

1日存入銷貨款43546.09元,借方記43546.09√

2日存入銷貨款36920.29元,借方記36920.29√

2日轉支1248號上交上月稅金76566.43元,貸方記76566.43√

3日存入銷貨款46959.06元,借方記46959.06√

3日取現備用20000元,貸方記20000.00√

4日轉支1249號付料款64500元,貸方記64500.00

4日存入銷貨款40067.75元,借方記40067.75√

4日轉支1250號付職工養老保險金29100元,貸方記29100.00√

5日存入銷貨款64067.91元,借方記64067.91

5日轉支1251號付汽車修理費4500元,貸方記4500.00

5日自查後帳面餘額為506000.52元。

銀行對帳單記錄:

2日轉支1246號付出30000元,借方記30000.00√

2日轉支1247號付出59369元,借方記59360.0O√

2日收入存款43546.09元,貸方記43546.09√

3日收入存款36920.29元,貸方記36920.29√

3日轉支1248號付出76566.43元,借方記76566.43√

4日收入存款46959.06元,貸方記46959.06√

4日付出20000元,借方記20000.00√

4日代交電費12210.24元,借方記12210.24

5日收存貨款43000元,貸方記43000.00

5日轉支1250號付出29100元;借方記29100.00

5日代付電話費5099.32元,借方記5O99.32

調節後的餘額既不是企業銀行存款日記帳的餘額,也不是銀行對帳單的餘額,它是企業銀行存款的真實數字,也是企業當日可以動用的銀行存款的極大值。

注意事項

調節後,如果雙方餘額相等,一般可以認為雙方記賬沒有差錯。調節後雙方餘額仍然不相等時,原因還是兩個,要么是未達賬項未全部查出,要么是一方或雙方賬簿記錄還有差錯。無論是什麼原因,都要進一步查清楚並加以更正,一定要到調節表中雙方餘額相等為止。

調節後的餘額既不是企業銀行存款日記賬的餘額,也不是銀行對賬單的餘額,它是企業銀行存款的真實數字,也是企業當日可以動用的銀行存款的極大值。

實務操作

概述

一般的手工核對手上都有企業對賬單和銀行對賬單,具體操作如下:

具體操作

核對上月。上月未達賬項中已經入賬的項目,在本月相應的企業對賬單和銀行對賬單上勾去,不再記入調節表。

核對本月。將兩賬單中的相同數額勾去(企業對賬單借方對應銀行對賬單貸方)。

修改錯誤。將找出的未達賬項錄入調節表,之後檢查企業賬單記賬時是否有銀行存款入錯行,科目記錄顛倒,數額誤差等錯誤,如果有,則在企業賬單中進行修改,並修正對賬單中的單位賬面餘額。

核對下月。在下個月的企業對賬單和銀行對賬單中,查找是否有本月未達賬項入賬,若有則在本月調節表中記錄其憑證號或銀行賬單號,已經記錄的未達賬項在下個月不做調整。

如果最後還是不等,可以動用的實際資金應該以哪一個為標準呢。

記得公式套用,例如:貨幣資金=庫存現金+銀行存款+其他貨幣資金等等。