審查

銀行存款審計

銀行存款審計1.有無銀行存款職責分工制度。

3.銀行存款支出有無批准制度。

4.支票有無管理制度。

5.有無銀行存款定期對賬制度。

餘額審查

1.由被審計單位會計人員將銀行存款收付憑證全部登記入賬,並結出餘額。

2.發函或派人到開戶銀行取得企業在銀行存款數額的證明。目前我國從銀行取得的證明材料主要是銀行對賬單,上面應蓋有銀行公章和會計負責人的簽章。

3.用銀行對賬單同企業銀行存款日記賬記錄逐筆核對,編制銀行存款餘額調節表。

收付審查

1. 銀行存款收付業務的合規、合法性審查

2. 銀行存款收付業務的真實、正確性審查

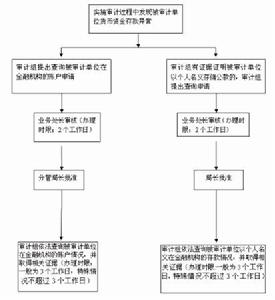

提升方法

審計過程

審計過程控制函證

銀行存款函證,是銀行存款審計的傳統方法,也是證明銀行存款存在性及所有權的主要手段。為了提高銀行存款審計的質量,控制審計風險,在執行銀行存款審計業務時,函證程式應該注意以下方面:

1. 審計人員必須取得被審計單位銀行對賬單,並根據對賬單審計基準日的存款餘額,填寫銀行詢證函。

2. 對於本會計期間新開戶和銷戶的銀行賬戶,要取得有關資料,一併函證,特別是要函證銷戶賬戶的原開戶行,以確認是否存在未入賬貸款。

3. 銀行詢證函應該由審計人員直接發出並接收。

4. 對於銀行賬戶較多的企業,要了解賬戶較多的原因,防止其他可能的審計風險。

核對流水

傳統的銀行存款審計,只關注銀行存款的期末餘額,對銀行存款流水不夠重視。在實際中,特別是一些資金流量大的企業,可能存在一定的風險。為了控制資金挪用等風險,需要核對資金流水,尋找沒有入賬的資金收付。要注意以下幾個方面:

1. 取得本期全部銀行對賬單,根據審計重要性水平,結合專業判斷,確定需要核對的金額下限。

2. 將限額以上的資金流水和銀行存款日記賬進行核對。沒有入賬的資金收付,如果沒有形成未達賬項,肯定借貸雙方都有發生,所以,為了減少核對工作量,可以只核對日記賬貸方發生數。

3. 如果發現沒有入賬的資金收付,要認真查找原因,可能的原因主要包括被審計單位出借銀行賬戶、收入不入賬、挪用資金等。

(1)出借銀行賬戶的情況多見於小企業和特殊行業的企業,如建築業等。這種情況一般是在對賬單上先有一筆資金收入,在相近日期又有一筆資金支出,金額相等,常以整數出現。對於這種情況,要進一步追查資金的來源和去向,必要時,可以進行函證。要核對有關的銷售契約,查明是屬於出借賬戶,還是收入沒有入賬。

(2)收入不入賬的情況多見於有避稅需求的企業。這種情況一般是在對賬單上先出現一筆資金收入,然後一次或分次轉出。對於這種情況,審計的策略與前一種基本相同。

(3)挪用資金的情況多見於資金存量和流量都比較大,內部控制不完善的企業。一般是對賬單上先出現一筆資金支付,然後一次或分次轉回,資金的支付可能以現金的方式進行,也可能流向證券營業部等其他單位。審計人員如果發現這種情況,除了進一步採取追查措施以外,要根據情況,必要時向企業主管人員反映情況。

關注定期存款

對於定期存款的審計,要足夠重視,控制風險,特別注意以下幾個方面:

1. 取得定期存單原件,不能用複印件代替。因為可能存在一些定期存單相關交易,在複印件上是難以發現的。

(1)定期存單的存款期限跨越審計基準日。被審計單位先將定期存單複印留底,然後在定期存單到期之前,提前取現,用套取的貨幣資金虛增收入或挪用以及從事其他違規業務。

(2)定期存單作為質押物,作質押貸款。將定期存單複印留底,用質押貸款所得貨幣資金虛增收入或挪用以及從事其他違規業務。

(3)定期存單背書轉讓。將定期存單複印留底,用轉讓所得貨幣資金虛增收入或挪用以及從事其他違規業務。

2. 要根據專業判斷,對定期存單進行函證或抽樣函證。函證必須由審計人員親自管理。根據對被審計單位內部控制的判斷,決定抽樣的比例,如果在進行抽樣函證時,出現差異,必須查找原因並全部函證。

3. 要關注定期存單的轉存。將存單的會計期間內轉存過程與銀行存款日記賬進行核對,以確認所有的轉存已全部入賬。對於沒有入賬的轉存業務,要關注其利息是否已經入賬。難以逐筆核對的,要進行測算,發現不可接受的差異,要追查原因,還要根據業務約定提出管理建議。

關注未達賬項

未達賬項的審計,是對銀行存款進行審計的主要方面之一,要根據未達賬項的具體情況,作進一步核實:

1. 銀收企未收。要查明款項來源和性質,必要時與契約相核對,以確認是否屬於應轉未轉的收入。特別是對於有避稅要求和在各會計期間之間平衡利潤要求的企業,對於大額銀收企未收款項,要保持足夠的職業謹慎。

2. 銀付企未付。要查明款項的去向和性質,確認是否屬於應計未計的費用。對於長期未達賬項,要保持足夠的職業敏感性,確認是否屬於挪用資金或相關違規行為。必要時,可以向款項的去向單位函證交易的性質。

3. 企付銀未付。要查明款項的去向和性質,確認是否屬於虛轉成本。必要時,可以向對方單位函證交易的性質。

4. 企收銀未收。要查明款項的來源和性質,特別關注款項的真實性。必要時,要函證交易的性質,以確認是否屬於虛構收入。

關注問題

企業內部資產風險管理的一般理論認為,流動性越高的資產,其控制的固有風險越高,因而,需要更為嚴格的控制程式,以避免資產損失風險和錯報風險,而審計是風險控制的重要手段。銀行存款作為一個單位流動性較強的資產,審計人員在對其進行審計時,為降低審計風險,必須保持合理的懷疑及必要的謹慎。尤其需要關注以下幾個問題:

1.將銀行存款餘額及發生額與銀行存款利息相核對,檢查銀行存款存在的真實性。

存款利息是銀行存款所派生出來的,因此它與銀行存款在總量上必須相匹配,即一定的利息收入必須與相應的銀行存款相對應。通過將銀行存款與利息核對,一方面可以審查銀行存款是否全額入賬,有無賬外資金;另一方面可以驗證銀行存款的真實狀況。如果賬面記載的利息收入大於根據賬面存款計算所得利息,則表明該單位提供的銀行存款賬戶不全,有賬外存款;如果賬面利息小於根據賬面存款計算的利息,則有轉移利息收入或挪用銀行存款的嫌疑;對賬面沒有記載利息收入的銀行存款,應重點追查銀行存款是否真實存在。

2.核對資金流水,關注銀行存款調節表。

銀行存款餘額必須與銀行對賬單核對相符,但是往往由於雙方存在未達賬務或者記賬錯誤,需要由會計人員編制調節表進行調整後才能核對相符。審計時,審計人員應向會計人員索取最近月份的調節表,分幣種、分戶頭逐戶逐筆核對,查明銀行對賬單的每筆收付金額是否與銀行存款日記賬相等,是否有收付同時增加或同時遺漏等情況,調整後餘額是否相符,計算有無錯誤。要對銀行已收或已付而企業尚未入賬、或企業已收或已付而銀行尚未入賬的金額逐筆查明原因,並檢查是否於下月初自動調整。如果發現沒有入賬的資金收付,要認真查找原因,可能的原因主要包括被審計單位出借銀行賬戶、收入不入賬、挪用資金等。出借銀行賬戶和收入不入賬的情況一般是在對賬單上先有一筆資金收入,在相近日期又有一筆資金支出,金額相等,常以整數大額出現。這種一進一出的資金運動,常常成為一些單位出借賬戶、轉移資金的慣用手法,通過一番動作,掩蓋了資金的本來面目,改變了資金原有的性質。這種手法具有一定的隱蔽性。因此,審計人員必須加以關注。對於這種情況,要進一步追查資金的來源和去向。挪用資金的情況一般是對賬單上先出現一筆資金支付,然後一次或分次轉回,資金的支付可能以現金的方式進行,也可能流向證券理財等其他單位。如果發現這種情況,應進一步採取措施,追查資金流向。

3.關注銀行存款付款單位的相關情況,注意發現違紀違規問題線索。

通過對付款有關情況的檢查也能發現重大違紀違規問題的線索,在轉賬結算方式下,結算憑證上要填寫收款單位名稱、開戶銀行、銀行賬號以及付款單位名稱、開戶銀行和銀行賬號。應重點審查被審計單位及所屬單位之間的資金往來,注意進賬單中所填寫的付款單位的賬號是否已向審計人員提供,有無隱瞞未提供的銀行賬號。

4.關注定期存款。

對於定期存款的審計,要足夠重視,控制風險,特別要關注定期存單的轉存。將存單的會計期間內轉存過程與銀行存款日記賬進行核對,以確認所有的轉存已全部入賬。對於沒有入賬的轉存業務,要關注其利息是否已經入賬。難以逐筆核對的,要進行測算,發現不可接受的差異,要追查原因。

業務舉例

某民間審計組織接受環天有限公司的委託,對其2003年12月31日的資產負債表進行審計。在審查資產負債表“貨幣資金”項目時,發現該公司2003年12月31日的銀行存款數為4500元,銀行存款賬面餘額為32000元,派審計人員向開戶銀行取得對賬單一張,2003年12月31日的銀行對賬單存款餘額為41000元。另外,查有下列未達賬款和記賬差錯:

(1)12月23日公司送存轉賬支票6000元,銀行尚未入賬。

(2)12月24日公司開出轉賬支票7200元,持票人尚未到銀行辦理轉賬手續。

(3)12月25日委託銀行收款10500元,銀行已收妥入賬,但收款通知尚未到達該公司。

(4)12月30日銀行代付水費3200元,但銀行付款通知單尚未到達該公司。

(5)12月15日收到銀行收款通知單金額為4000元,公司入賬時將銀行存款增加錯記成3500元。

審計人員根據收集的資料,編制了銀行存款餘額調節表,並提出了銀行存款數額是否真實的分析意見。

從銀行存款餘額調節表可以看出,環天有限公司2003年12月31日銀行存款的數額經調整後應為39 800元,從而證明公司銀行存款賬面餘額32000元基本屬實。