簡介

邊際貢獻也稱變動成本加成定價法,就是銷售收入減去變動成本後的差額。即僅計算變動成本,不計算固定成本,而以預期的邊際貢獻補償固定成本,從而獲得收益的定價方法。

變動成本定價法的原則是,產品單價要高於單位成本。

計算方法

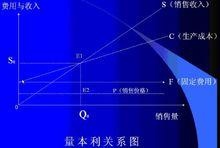

P=cmx-a,當銷售量為 x0,該種產品處於保本狀態時,P=0,即 0=cm x0-a,則有以下計算保本銷售量的基本公式:

保本量( x0)= 固定成本 / 單位貢獻邊際 = a / cm

保本額( y0)= 單價 * 保本量 = 固定成本 / 貢獻邊際率 = a /cmR

或:

保本額( y0)=固定成本 /(1-變動成本率)=a / (1–bR )

例:已知某企業2001年只生產A種產品,單價為10元/件,單位變動成本為6元/件,全年固定成本為30000元,當年生產量為12000件。

要求:按貢獻邊際法計算保本點。

解:單位貢獻邊際(cm)=10-6=4(元)

變動成本率(bR)=6/10=60%

貢獻邊際率(cmR)=4/10=40%

保本量( x0)=30000/4=7500(件)

保本額( y0)=30000/40%=75000(元)

貢獻邊際法

貢獻邊際法可見,該企業本期必須銷售7500件,實現75000元的銷售收入才能實現保本。

案例分析

案例:邊際貢獻法在企業短期生產經營決策中的套用 1.預測利潤 上面有關各項變數之間的關係按下面的式子變化:利潤=(p-v)X-F

在上式中,若已知邊際貢獻和固定成本,便可求得利潤。

例如,某廠根據市場情況,計畫本月生產產品10000件,預計固定成本為58000萬元,單位產品可變成本為12元/件,單位售價為20元/件,則可根據邊際貢獻法預測本月盈利。

根據公式:利潤=(p-v)X-F=(20-12)×10000-58000=22000(元)因此,根據邊際貢獻就可以預測利潤。

2.提供接受低價訂貨的決策 企業在生產經營的過程中,如果存在剩餘生產能力,有客戶要求追加訂貨,而追加訂貨的報價低於一般市場價格,甚至低於該種產品的實際生產成本的情況,那么,企業是否接受對方這種“不合理”的價格呢?這時,企業可以用邊際貢獻法預測為了充分利用現有生產能力,接受售價較低的新訂貨的經濟性,以便企業作出正確的決策。

例如,某廠生產A產品,現有年生產能力為20萬件,預計計畫年度的經營情況中已落實訂貨15萬件,每件售價360元。現有一客戶前來商談訂貨4萬件,但要求價格不超過280元/件。該廠生產A產品的總成本1500萬元,每件產品可變成本200元。預測該廠是否接受這項新訂貨。

在該廠已接受的15萬件訂貨中,總成本為:C=vX+F=200×15+1500=4500(萬元),即單位成本為c=C/X=4500/15=300(元/件)由計算結果可見,新訂貨的4萬件A產品售價只限於280元/件,低於產品成本300元/件似乎不宜接受此項訂貨。但實際並非如此。如果從邊際貢獻的角度來看問題,原訂貨15萬件的總邊際貢獻為(360-200)×15=2400(萬元),其中用以補償固定成本1500萬元,其餘900萬元形成利潤。新訂貨雖將售價降低了80元/件,但仍有邊際貢獻(280-200)×4=320(萬元),由於固定成本已被補償,故這筆邊際貢獻不必負擔固定成本,而全部形成利潤,從而使利潤增加到1220萬元,這時,企業的決策應該是接受新訂貨,充分利用現有生產能力,增加盈利。因此,在企業擁有剩餘生產能力,或市場需求發生特殊變化,或在市場競爭中遇到強勁的對手時,通常也可比照這種方法定價,把產品實際售價定在單位變動成本與目標售價的彈性範圍內,由賣方根據市場的具體情況制訂價格。

3.提供虧損產品停產或轉產的決策 在多品種生產中,虧損的產品是否繼續生產,可以通過利用邊際貢獻法進行分析解決。

例如,某企業生產甲、乙、丙3種產品,其盈虧情況如下表所示。

基本資料 單位:萬元

| 產品 | 銷售額 | 可變成本總額 | 邊際貢獻 | 固定成本總額 | 利潤 |

| 甲 | 50 | 20 | 30 | 20 | 10 |

| 乙 | 40 | 20 | 20 | 16 | 4 |

| 丙 | 60 | 40 | 20 | 24 | -4 |

| 合計 | 150 | 80 | 70 | 60 | 10 |

不應繼續生產。但實際上,丙產品具有邊際貢獻20萬元,如果停止生產則邊際貢獻全部損失,其固定成本24萬元將由甲、乙產品負擔,企業盈利由原來的150-(80+60)=10(萬元)變為90-(40+60)=-10(萬元))即企業由盈利10萬元變成為虧損10萬元。由此可見,在上述條件下,繼續生產丙產品較為有利。

但是,如果企業通過市場調查,結合本企業的生產能力,擬停產丙產品,而轉產丁產品。假定丁產品每年可銷售7000件,每件售價為120元,預計單位產品變動成本為80元。基於這種情況,預測以丁產品取代丙產品是否合算。

為判斷是否轉產應比較丙產品及丁產品的邊際貢獻。

丁產品的邊際貢獻=銷售收入-變動成本

=(7000×120)-(7000×80)

從上述計算可以看出,生產丁產品的邊際貢獻比丙產品多8萬元(28萬元-20萬元),如果丁產品的生產並不占用甲乙兩種產品的生產能力,則以丁產品取代丙產品是可行的。

4.提供應增產產品的決策 在多種產品生產中,企業有時會面臨著選擇增產哪種產品的問題,這時也可利用邊際貢獻法進行選擇。

例如,某廠目前生產A、B、C3種產品,有關資料如下表所示。目前生產能力(用機器小時表示)的利用程度只達到90%。為把剩餘的生產能力成分利用起來,預測以增產哪一種產品為宜。

基本資料 單位:元

| 每單位數據 | 產品A | 產品B | 產品C |

| 售價 | 20 | 22 | 6 |

| 變動成本 | 8 | 16 | 2 |

| 邊際貢獻 | 12 | 6 | 4 |

| 固定成本 | 6 | 2 | 1 |

| 淨收益 | 6 | 4 | 3 |

由上表可以看出A的邊際貢獻最大,但應考慮A產品每單位的機器小時較多,為作出正確的判斷,應分析比較每一機器小時用於生產不同的產品所提供的邊際貢獻(見下表)。

計算結果

| 產品A | 產品B | 產品C | |

| 單位產品邊際貢獻(元) | 12 | 6 | 4 |

| 每單位產品需用幾期小時(h) | 6 | 2 | 1 |

| 每機器小時提供的邊際貢獻(元) | 2 | 3 | 4 |

由於每一機器小時用於生產產品C能提供較多邊際貢獻,所以剩餘的生產能力以用於增產產品C為宜。

5.提供定價決策 使用邊際貢獻法定價的指導思想是儘管企業生產的產品不同,但它們都存在相同的經營能力成本,因此必須分攤企業的各種經營費用。使用邊際貢獻法進行定價,必須較為準確地預測企業的經營效果,以確定每種產品邊際貢獻。使用邊際貢獻定價,其計算公式可由上面的[單位邊際貢獻=p-v]式演變為:

銷售單價=單位變動成本+單位邊際貢獻

例如,上例中已知A產品的單位變動成本為8元,單位邊際貢獻為12元,則

銷售單價=8+12=20(元)

邊際貢獻定價法適用於競爭十分激烈、市場形勢嚴重惡化等情況,目的是減少企業損失。因在供過於求時,若堅持以完全成本價格出售,就難以為消費者所接受,會出現滯銷、積壓,甚至導致停產、減產,不僅固定成本無法補償,就連變動成本也難以收回;若捨去固定成本,盡力維持生產,以高於變動成本的價格出售商品,則可用邊際貢獻來補償固定成本。

6.總結 以上分析了邊際貢獻法在幾種經營決策中的運用,從中可以看出其最顯著的特點在於它簡便易行、用途廣泛,它既是企業經營管理的重要內容,又是企業經營決策的重要工具,對管理人員謹慎科學地從事生產經營活動具有重要的指導意義。