簡介

負翁

負翁香港樓市泡沫破滅後,一夜之間發現自己的房產變成負資產的人們,第一次被媒體冠以“負翁”的稱號。今天的都市裡也有群“負翁”,收入不菲,積蓄卻不多,買了房子和車子,卻欠著巨額的債務,這樣一個群體正變得越來越龐大,也似乎正成為這個社會瀟瀟灑灑生活方式的示範群體。

一種觀點認為,這是媒體生造的一個為了與“富翁”相對應的新概念,其內涵就應該是香港這幾年最常見的一個辭彙“負資產”,也就是“資不抵債”。其實, 用資產貶值來界定為時尚早,如果說得更廣義一點,“負翁”是對負債消費人士的戲稱,就是借了銀行的錢,每月為了定期把按揭款打進銀行賬戶,不得不從早到晚疲於奔命的一群人。“負”也有負擔之意, 如果負債消費後心理承受能力薄弱,預期收入沒有一定比例地增長,只是盲目地趕時髦,收入提高的潛力也不大,那么負債就將成為一個巨大的負擔。

負翁是仿擬人們常說的富翁而造的,負與富語音相同,但在意義上既與正相反,表示背負債務,聽上去是富翁,其實是負債,使用它指代負債消費者這一新生的特殊人群。

其實造成這樣的局面,社會應負一定的責任,如果沒有先洗未來的社會環境,相信就沒有"負翁"這一詞.其實這樣有些透視,現代人再沒是踏實進取的心態.

引申義

現在引申為下面幾個意義:

負翁

負翁資產為負數的人

負債累累的人

貸款買房的人

貸款消費的人

產生原因

社會原因 負翁時代

負翁時代中國人敢於今天花明天的錢,是一種實實在在的社會進步。促進中國經濟穩定快速發展,需要擴大內需、提升消費。為了刺激國民的消費,中國政府強化了巨觀調控,有計畫地加速商品房的建設和家用汽車的生產;並制訂了一系列鼓勵消費的政策,擴大了消費領域,其中信用消費、按揭消費、個人貸款就是很有吸引力的辦法,吸引了為數眾多的敢用明天的錢的超前消費者。

心態美國經濟心理學專家下了個定義說,今天的中產階級普遍患有一種病:奢侈品熱。媒體對名人奢華生活的過度宣揚,讓人們在收入增加的同時有了向名人生活標準靠攏的欲望。而在英國,相比上世紀50年代,英國人的收入增長了3倍多,可是貧窮感卻增強了,這是患上奢侈品熱的一個症狀。“我乃窮人”,是普遍存在於中 超前消費

超前消費產階級人群中的心態。經濟心理學家指出:借錢成為習慣後,債務容忍度就不可能回到原有的水平,逐漸形成債務黑洞。令人擔憂的是,對債務無所謂的心態就像傳染病毒,別人都貸款買房、買車,你不照樣做就顯得很傻。“以前都說量體裁衣,現在是量別人的體來裁自己的衣。”該現象的本質是一種社會浮躁心理。

銀行的跟風競爭行為銀行

同行業者為競爭而相續提出一系列誤導性消費理念,也是引起市民盲目跟風的主因。

媒體的浮躁思想

現在的報紙、電視,對於白領、金領生活方式的推崇已經到了泛濫成災的地步,“小資”、“波波”“IF族”,我們的媒體每幾個月都會推出一款流行名詞,似乎我們的生活水平就快要超英趕美了,建設小康社會的說法完全落伍了。媒體的浮躁思想必然引起社會心態的浮躁,於是“負翁”的大量湧現也就不希奇了。

超前消費

現在年輕人的消費觀念愈來愈超前,膽子也愈來愈大,有57%的人表示“敢用明天的錢”,48%的不為自己成為“負翁”擔憂。社會學家分析說,隨著越來越多的人觸摸到小康的生活水平,超前消費沒人動員,沒人宣傳,也沒有人用榜樣的力量感召,水到渠成地來到我們的身邊。大到商品房、汽車,小到家電,甚至一支口紅,你都可以通過貸款的形式買了再說,用了再說。有了個人貸款,你未來5年、10年,甚至更長時期內的消費計畫都可以輕而易舉地變為即期消費。但是在這樣的前提下,很多人迷失了方向。可以透支的信用卡是“負翁”一族的最愛。廣州發展銀行每個月都會向外發放一定數量的信用卡,這種卡主要是用來引導消費,最高可以透支5萬元,據統計的結果顯示,喜歡持卡透支消費的人群中,以年輕人為主,而這一部分人也往往占最後壞賬比率中最高。

隨著經濟的發展,個人投資的膽量也愈來愈大,但是風險也愈來愈大,自然出現“負翁”就不足為奇了。2003年,曾經風光一時的淮南餃子大王也因為投資失敗,成了欠債20餘萬的“負翁”。其他產生“負翁”的原因還包括自然災害,疾病等等。 信用體制不完善

中國個人信用體制並不完善,一些懷著賭徒心態的人一段時間內不會減少,這些人,大肆透支自己的財產,到時候,如果能償還就償還,如果不能償還就算了。

類型

刷卡一族

刷卡一族自信型

或者說希望型“負翁”,比如剛畢業的大學生和白領們,對未來充滿信心,對生活品質要求高,於是積極地貸款消費,提前享受。

被迫型

許多在北京打拚的外地人,告別了福利分房,又沒有高收入,要結婚生子,要找個棲息地,只好貸款。

被誤導型

健康的經濟成長,離不開內需推動。於是,最近三四年一直有經濟學家在鼓吹超前消費,美國老太太和中國老太太的經典故事也就流傳開了。

泡沫經濟的受害者

最後一種“負翁”是泡沫經濟的受害者,其中最典型的是IT業、金融業。

後果

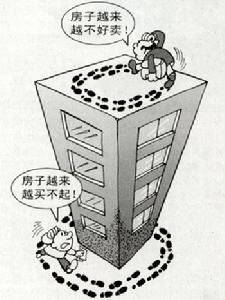

房貸的壓力

房貸的壓力超前消費導致個人破產現象的擴散勢必影響整個社會的穩定,過度追求物質享受也使得公眾的價值觀人生觀極度扭曲。而內需卻並沒有因為白領階層紛紛變成“負翁”而得到擴大,因為占國民大多數的工人、農民的收入水平提高緩慢,社會保障體系尚未完成,由此銀行儲蓄餘額依然居高不下。

反思

負翁

負翁循序漸進是社會發展的規律,任何揠苗助長的浮躁心態對於社會發展都是極其有害的,今天我們醉心於搭造空中

樓閣,明天必然要承受從空中摔下來的痛苦。從“負翁”現象中,我們的媒體應該吸取教訓了,怎樣正確引導公眾是媒體必須要認真對待的問題。

信用風險也是“負翁”必須考慮的,北京天則經濟研究所專家王振宇先生認為,中國的信用體系不健全,單單就消費貸款一項來說,雖然貸款種類越來越多,但由於金融市場競爭不充分,消費者在面對“霸王條款”時,無可選擇只能接受,這在一定程度上加重了“負翁”的負擔。

美國加州大學伯克利分校心理學系彭凱平教授則認為“負翁”是社會發展的重要力量。他們在金錢方面是“負翁”,在社會責任方面則是一種負責任的“負翁”。他們能夠看到國家的穩定和社會的發展,對自己、對國家有信心,所以才會有這些舉動。也正因為他們有這些舉動,他們更不希望出現大的動亂,這是一種比較積極的現象。

超前消費無可厚非,現在年輕白領中流行“今天花明天的錢”,他們對自己的未來非常有信心,因此,大膽地利用各種各樣的消費貸款買車購樓,傳統的理財觀念對超前消費非常不以為然。不過,理財人士認為,“負翁”們的選擇未必不明智。目前貸款利率較低,而從長遠來看,由於投資過熱必將導致利率上漲,這就意味著將來還債的成本更低,另外將來通貨膨脹率也有望提高,據估計,未來可能達到年均4%,這也降低了還款的實際利率。不僅如此,金錢是有時間價值的。青年人未來的收入預期是看好的。隨著青年人收入的提高,對於個人來說,每月的還款數額在收入中的比重將大幅降低。

理性建議

戲說負翁

戲說負翁理性消費是關鍵

當然如果過度超前消費,一旦收入出現不穩定,就會帶來沉重的財務壓力,一些個人和家庭甚至因此背上了沉重的包袱,有些甚至徘徊在破產的邊緣,因此貸款要適度。

超前消費是一個個性化的選擇,尤其是對於青年人來說,要做“負翁”需要先衡量自己的能力。首先是對風險的認識,“負翁”們必須有良好的心理承受能力面對帶來的巨額的債務。如果能夠以比較積極的心態面對,超前消費也並不是洪水猛獸;其次,創造收入的能力也是很重要的因素。如果確實對於未來的收入和收入的增長很有信心,做“負翁”也不失為一種好的選擇;再次,要在做“負翁”的同時,做一些保險的安排,一旦自己出現問題,能夠保障家庭的財務安全。最重要的還是心理因素,要能在花費與存儲方面找到平衡點,如果能合理的分配自己的收入,這也不失為一個學習理財,強制理財計畫的方法。特別是貸款買房的的“負翁”們,這種提前消費,其實如果計畫和實施得好,對年輕的“負翁”們不失為一個養老防老的投資手段,拋棄舊的“養兒防老”想法,這種強制儲蓄對於“月光”族的年輕一代有一定的幫助。

如果心理承受能力薄弱,預期收入沒有一定比例的增長,只是盲目地趕時髦,收入提高的潛力也不大,負債就將成為一個巨大的負擔。對於年輕白領來說,可以把貸款儘可能地延長,以減少每月還款的壓力。這樣,一方面可以提高生活質量,降低個人財務風險;另一方面,隨著收入的增加,未來還款的壓力也會逐漸降低。

控制措施

理性消費

理性消費要控制著“負翁”朝健康的方向發展,首先就是建立嚴格的消費審查制度,就是監督“負翁”們在消費什麼。值得警惕的是,目前有不少“負翁”是在高消費“享受資料”,他們進行信貸消費就是為了超前享受及時行樂,這種信貸消費只能為社會“奉獻”許多極具破壞性的享樂主義和不切實際的浪費文化,是必須以制度加以約束的。

除此之外,專家還指出,“解壓”首先必須要認清壓力源!“好好想想自己的壓力到底是來自什麼,是生活質量明顯降低,還是對於失業的擔心,還是與他人相比的失落。找到壓力源,就能更容易地看到自己的壓力是怎么回事,更好地排解這種壓力。”

建立個人破產制度,完善信用擔保機構。如同企業破產一樣,在個人資產遠遠小於個人負債、無償還可能的情況下,實施個人破產制度。個人破產制度就是當個人資產遠小於個人負債並且無力償還的情況下,個人可以申請破產。在個人破產申請獲準後,破產人的債務可以獲得豁免。

針對目前社會上個人信用制度不完善的現狀,儘快健全個人信用的法律環境,為個人信用立法,建立個人破產制度已日益迫切。同時要完善信用擔保機構,由政府出面籌資組建消費信貸擔保公司,為個人信用消費提供擔保,轉嫁個人違約風險,消除銀行後顧之憂。我們正在期待一個破產制度的出現,因為誰也不敢保證自己不可能成為“負翁”。

困擾

房貸壓力

房貸壓力不少“負翁”表示,還貸的壓力讓自己上班小心翼翼,對老闆畢恭畢敬,唯恐被替代。北京大學社會學系夏學鑾教授分析說:“有時有更好的工作都不敢跳槽,因為即使跳槽後收入會有增長,但也需要一個心理適應,也會有被炒的風險。高收入和高風險、高安全不完全統一,結果很多人犧牲了發展的機會。”小心翼翼並不一定是安全的,大多三十五六歲,薪水不差,小心翼翼了幾年之後,跟不上公司發展步伐,被拋棄了。往小了說,這是個人問題,往大了說,會影響到整個國家的發展。

與城市貧民一步之遙

實際上,花明天的錢圓今天的夢,並不適合所有中國人,因為中國的社會保障還不夠健全。已開發國家社會保障機制非常健全,美國老太太還不了債,破產了,起碼吃住不成問題,而中國沒有個人破產法,中國老太太還不了債很可能要流離失所。

“負翁”由於信用的過度套用而造成的信用危機,假如按揭制度一直不變化,或者銀行的警戒線不上升,同時市民本身的信用意識和支付能力不能跟上,個人和家庭的債務問題不斷發展和累積,必然引起銀行支付出現困難,資產負債率越來越高,引起許多新的法律問題,新一輪的執行難將更難。

國外現象

負翁

負翁在德國

越來越多的德國人要靠舉債度日,720萬人無力償還到期的貸款。德國境內“負翁”南北分部不均。 德國企業資信評估機構信貸改革(Creditreform)公司宣布,德國目前有超過一成的成年人資不抵債,入不敷出。720萬人無力在預期內償還即將到期的債務。這些人既沒有足夠的財產,也沒有其他的信貸渠道來支付他們的生活費用。

最新數據顯示,全德國有占人口總數10.68%的成年人無法償還債務。 信貸改革公司在2005年統計出的這一比率為10.43%。 在德國西部地區,590萬人資不抵債;而東部地區,有130萬人債台高築。在這些人當中,男性占三分之二。20-29歲年齡組的“負翁”人數明顯增加。大體上看來,資不抵債的情況呈現年輕化的趨勢。這些數據應該引起社會的注意。

在英國

作為主要已開發國家,英國在此次金融危機中也受到很大衝擊,失業率達20年來最高,房地產價值一年來縮水15%,明年實體經濟預計出現負增長。為此英國政府採取了減稅、舉債等方式來刺激國民消費,以恢復經濟。英國財政大臣達林宣布了以減稅為核心的經濟刺激計畫。在未來18個月內,英國政府將通過減稅和加大公共項目投資來刺激消費者信心。方案總價值達200億英鎊,占英國GDP的1%。

英國媒體稱,為了彌補舉債刺激經濟帶來的財政赤字,政府最終不得不大幅提高稅收,這是典型的“透支明天的錢,償還今天的債”。IHS環球透視經濟預測公司首席經濟學家亞瑟說,考慮到目前經濟下行的趨勢,經濟刺激計畫雖然必須,但也很冒險。一旦經濟形勢有所回暖,必須立即償還這些高額負債,為此須迅速地提高稅收,增加國民保險繳費率,緊縮公共項目開支.

債務文化

美國行政機構的數據顯示,在2004年,美國有160萬人申請私人破產,比2003年增加了7.4%。經濟學家表示,這個數據說明了很多成年人對私人理財根本沒有一個基本的概念。另外,美國哈佛大學最近的一項調查報告顯示,目前越來越少的信用卡使用者能夠認識到什麼是自己“所需”或者“所欲”的東西。英國的情形對信用卡用戶來說更糟。20世紀80年代的英國房地產熱潮引發購房熱情,導致個人貸款數額增加;90年代後期,貸款利率下降,2003年利率更下降到48年來最低點,借錢變得很“便宜”。

“債務文化”形成的主要原因還是借錢消費的機會無處不在,信用卡越來越容易申請。信用卡的普及程度已經高到了每5人中就有1人使用,購買家庭日用品即便食品,都用信用卡。就連你沒零錢買捷運票,也可以刷信用卡。

中國式“負翁”

最近香港《文匯報》引用中國社科院劉建昌博士的一項調查說,北京、上海兩大城市的居民,家庭整體負債率已經高於歐美家庭。具體來說,上海、北京兩地居民的整體家庭債務比例分別達到155%和122%,青島、杭州和深圳等城市的居民家庭債務比例平均達到了90%左右。而在美國,2003年的個人平均負債比例只有115%。劉建昌在報告中指出,中國家庭債務的主體是以住房按揭和汽車按揭為主的個人消費貸款。

20%人口的過度消費和80%人口的過度儲蓄同時存在。“負翁”們都是樂天派,過去20年的經濟高增長助長了這種樂觀情緒的蔓延。

都市“負翁”的啟示

應當看到,敢於今天花明天的錢,是一種消費觀念的轉變,是一種實實在在的社會進步。促進我國經濟穩定快速發展,需要擴大內需、提升消費。為了刺激國民的消費,國家強化了巨觀調控,有計畫地加速商品房的建設和家用汽車的生產,擴大了消費領域;為了刺激國民的消費,國家還制訂了一系列鼓勵消費的政策。其中信用消費、按揭消費、個人貸款就是很有吸引力的辦法,吸引了為數眾多的敢用明天的錢的超前消費者。

有了個人貸款,你未來的5年、10年,甚至更長的時期內的消費計畫,都可以輕而易舉變為即期消費。這些人心裡坦然,對自己成為“負翁”並不後悔。

不過,話又得說回來,目前敢於花明天的錢的人、以當“負翁”為榮的人,從總體上說還是少數。有些人在生產、生活中遇到困難,對花明天的錢既不敢想,更不敢做。他們擔心背了債,包袱越背越重,日子更不好過。這種擔心自然有他的道理,但也有個轉變消費觀念的問題。如果花明天的錢,能辦好今天的事,又對明天、後天的發展有利,幫助自己由“瘦”變“胖”,由弱變強,何樂而不為呢?當然,這裡有個既要敢花錢,還要學會善於花錢的問題。因為投資越大,風險也就越大。如果自不量力,超過償還能力的“警戒線”,就有可能造成惡果。