簡介

計提折舊

計提折舊計提折舊,預先計入某些已經發生但是未實際支付的折舊費用。

計提:1、根據制度規定,計算、提取有關的(留存、減值)準備。

2、在權責發生制前提下,預先計入某些已經發生但未實際支付的費用;

計提折舊時需要區分會計期間和折舊期間,這兩者所指的期間不一定相同。折舊期間指的是開始計提折舊時依次順延的年限,比方說從2000年3月開始計提折舊,對於折舊而言的第一年是2000年3月到2001年3月;而會計期間在我國通常是指每年的1月1日至12月31日。

常見的固定資產計提折舊的方法有平均年限法、工作量法、雙倍餘額遞減法以及年數總和法。下面通過分別介紹每種折舊方法的計算來說明計提折舊時應當注意的內容。

原則

當月新增固定資產當月不計提折舊,下月開始計提折舊;當月減少固定資產當月照提折舊,下月開始不計提。

無形資產與固定資產恰恰相反:

當月增加的無形資產,當月開始攤銷;當月減少的無形資產,當月不再攤銷。

折舊方法

平均年限法

又稱直線法,是將固定資產的折舊額均衡地分攤到各期的一種方式,各期計提的折舊額是相同的。

年折舊額=(固定資產原值-預計淨殘值)/折舊年限(也可是月數)。

例:甲企業有一廠房,原值為300000元,預計可使用10年,預計報廢時的淨殘值為5000元,廠房採用平均年限法計提折舊,要求計算該廠房的年折舊額。

年折舊額:(300000-5000)/10=29500元。

工作量法

根據實際工作量計提折舊額的一種方法。計算時先計算出每單位工作量的折舊額,再根據每單位工作量的折舊額乘以預計使用的工作總量計算出某項固定資產月折舊額。

例:乙企業有一輛專門用於運貨的卡車,原值為30000元,預計總行駛里程為300000公里,(假設報廢時無淨殘值),當月行駛30000公里,要求計算卡車的月折舊額。

解:單位工作量的折舊額=30000/300000=0.1(元/公里)

月折舊額=30000×0.1=3000元。

如今最常用的最簡單的一種方法就是這種方法。

年數總和法

年數總和法.是將固定資產原值減殘值後的淨額乘以一個逐年遞減的的分數計算年折舊額,分子代表固定資產尚可使用的年數,分母代表固定資產使用年數的序數之和。如使用年限10年,則分母為:10+9+8+7+6+5+4+3+2+1=55,第一年分子為10,第二年分子為9以此類推。

年折舊額=(固定資產原值—殘值)╳可使用年數÷使用年數的序數之和

年數總和法計提折舊公式:年折舊率=該年尚可使用年數/各年尚可使用年數總和=(預計使用年限-已使用年數)/[預計使用年限×(預計使用年限+1)÷2]

年折舊率=該年尚可使用年數/各年尚可使用年數總和=(預計使用年限-已使用年數)/[預計使用年限×(預計使用年限+1)÷2] 年折舊額=應計提折舊總額×年折舊率

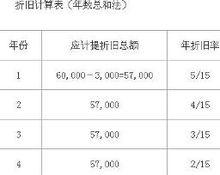

[例]某企業某項固定資產原值為60000元,預計淨殘值為3000元,預計使用年限為5年。該項固定資產按年數總和法計提折舊。該項固定資產的年數總和為:

年數總和=5+4+3+2+1=15或=5×(5+1)÷2=15

各年折舊率和折舊額計算詳見圖表

折舊計算表

(年數總和法)

年份 應計提折舊總額 年折舊率 年折舊額 累計折舊

1 60000-3000=57000 5/15 19000 19000

2 57000 4/15 15200 34200

3 57000 3/15 11400 45600

4 57000 2/15 7600 53200

5 57000 1/15 3800 57000

雙倍餘額遞減法

雙倍餘額遞減法是不考慮固定資產殘值的情況下,根據每期固定資產帳面淨值和雙倍直線法折舊率計算固定資產折舊的一種方法。

年折舊率=2÷折舊年限*100%

月折舊額=年折舊率╳固定資產賬面淨值÷12

年折舊額=每年年初固定資產賬面淨值×年折舊率

最後2年折舊額=(固定資產賬面淨值-預計淨殘值)÷2

實行雙倍餘額遞減法的固定資產,應當在其折舊年限到期前二年內,將固定資產淨值扣除殘值後的淨額平均分攤。