簡介

折舊費用是指企業所擁有的或控制的固定資產按照使用情況計提的折舊費用。

折舊(depreciation)是指資產價值的下降。無論在企業核算還是在國民經濟核算中折舊都指:在所考察的時期中,資本所消耗掉的價值的貨幣估計值。在國民收人帳戶中也稱為資本消耗補償(capital consumption allowance)。

確定與歸集

折舊費用的確定與歸集:

折舊費用的確定與歸集是準確計算產品成本的條件之一。要做好這項工作,除了選擇適當的折舊方法外,還必須搞好以下幾個工作:

(一)正確確定應計折舊固定資產的範圍和價值

從計提範圍看,企業在用的固定資產,包括經營用固定資產、非經營用固定資產、租出固定資產等,一般均應計提折舊,具體範圍包括:房屋和建築物;在用的機器設備、儀器儀表、運輸工具;季節性停用、大修理停用的設備;融資租入和以經營租賃方式租出的固定資產。不計提折舊的固定資產包括:未使用、不需用的機器設備;以經營租賃方式租入的固定資產;在建工程項目交付使用以前的固定資產;已提足折舊繼續使用的固定資產;未提足折舊提前報廢的固定資產;國家規定不提折舊的其他固定資產如土地等。

從應計折舊的價值看,折舊應從固定資產投入使用之日起開始計提,到停止使用或減少之日起停提。要計提折舊的固定資產就一個單位(企業、車間)來說,都是以月初固定資產原值為準,所以月份內增加的固定資產,當月就不能計提折舊,但月份內減少的固定資產,當月已經計提了折舊。因此,在計提折舊時,首先應對所有應計提折舊的固定資產是否屬於當期應提對象的原值作出判斷;其次要檢查固定資產應計提對象的原值,是否有多計或漏計的情況,做到計值準確。

在企業里有多種多樣的固定資產,但並非所有固定資產都要計提折舊。正確確定應計折舊固定資產的範圍及其價值,是正確計算折舊費用的前提。

(二)合理估計固定資產使用年限和淨殘值

為了正確計算折舊,除了正確地確定固定資產原值外,固定資產使用年限的確定也是一個重要的因素,估計使用年限的長短,直接影響到折舊額的大小,從而影響到產品成本的高低。

由於企業固定資產種類多,使用情況不同,如果以企業、車間組織人員評估使用年限,可能出現同一種類、同一性能的固定資產其評定的使用年限差距會很大。為了使企業成本有可比性,我們國家對主要固定資產的折舊年限即使用年限有統一規定,這是企業計算折舊的依據。

此外,計算折舊時,還有兩個因素,即殘值和清理費用,這兩個因素也是估計數,一般淨殘值(即預計殘值-預計清理費用)按規定可以掌握在3%~5%之間。這些因素的合理確定對於正確計算折舊都是重要的前提條件。

固定資產使用年限、殘值和清理費用這三項因素的合理確定對於正確計算折舊都是重要的前提條件。

(三)採用適合的折舊率計算折舊

企業固定資產計提折舊,從理論上講,可以用個別折舊率、分類折舊率和綜合折舊率對固定資產計提折舊。但在實際工作中就必須附有條件地,從實際出發,合理選擇其中的一些方法予以套用,對準確計算產品成本費用,也是一個重要的因素。

個別折舊率是對每一項固定資產確定的折舊率。採用這種折舊率計算折舊費用時,要分別按每一項固定資產的原始價值與折舊率相乘,單獨計算其折舊費用,然後按一定類別以及全企業固定資產匯總出某一時期的折舊費用。採用個別折舊率計算,匯總的折舊費用,比較正確,但工作量大。為了簡化核算手續,有的企業就採用分類折舊率進行計算。

分類折舊率是指按固定資產類別來確定折舊率的一種方法。採用分類折舊率是將同類固定資產的條件和使用情況(如可使用年數、估計殘值、清理費用以及工作班次等)大體相同或相似的歸為一類,按類確定其折舊率。這與個別折舊率差別不大,但可以節省工作量。我國目前多數企業採用這種折舊率計提折舊。

綜合折舊率是指全企業或全部門所有固定資產使用同一個折舊率。這種折舊率,一般是根據歷史資料,將企業或部門歷史上全部固定資產的折舊費用總額除以相應的全部固定資產原價總額而計算求得的。計算各期折舊費用時,就以應計提折舊的固定資產原價總額(總和)乘以綜合折舊率,求得各該期的折舊費用。採用這種折舊率計算方便,工作量小,但在固定資產結構複雜、使用狀況多變的情況下,採用綜合折舊率計算折舊費,相對不夠準確。過去我國曾在某一行業企業統一使用過這種折舊率。

(四)按車間、部門歸集折舊費用

企業的各個車間生產的零部件或產品不同,各部門服務的對象和職責不同,其配備的機器設備等也是不相同的,折舊費用必須按車間、部門進行歸集,以便分別計算車間、部門有關產品成本費用。

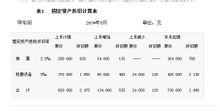

表1

表1車間、部門折舊費用的歸集,通常是採用折舊計算表的形式進行的。其格式如表1所示。

分配

由於折舊費用在產品成本中所占的比重不大,一般都把它作為間接費用處理,按它的經濟用途和使用地點計入有關的綜合費用。

比如基本生產車間所使用的固定資產折舊費用,應記入製造費用明細賬中的折舊費項目;輔助生產車間所使用的固定資產折舊費用,應記入輔助生產費用明細賬有關項目;企業行政部門所使用的固定資產折舊費,應記入管理費用明細賬中的折舊費項目;銷售部門所使用的固定資產折舊費,應記入產品銷售費用明細賬中的有關項目。

如果企業是生產單一品種的產品,其發生的所有費用則全部都由該種產品承擔,成本項目可按費用的經 濟內容設定。一切費用在這種情況下,都是直接費用,所以折舊費用可直接計入“生產成本”明細賬中的“折舊費”成本項目。

對於現代化技術密集型企業來看,折舊費用在產品成本中所占的比重會越來越大。在這種情況下,折舊費用也可以作為單獨的成本項目列示,如果企業、車間只生產一種產品,可將折舊費用直接計入生產成本明細賬“折舊費”項目,如果企業、車間生產多種產品,則可按機器工時比例將折舊費在各種產品之間進行分配後記入生產成本明細賬。

如何分配固定資產折舊費用

關鍵字

折舊費用,Depreciation Expense,Depreciation expense,折舊費.