損失確定

1、可收回金額的計量結果表明,資產的可收回金額低於其賬面價值的,應當將資產的賬面價值減記至可收回金額,減記的金額確認為資產減值損失,計入當期損益,同時計提相應的資產減值準備。

2、資產減值損失確認後,減值資產的折舊或者攤銷費用應當在未來期間作相應調整,以使該資產在剩餘使用壽命內,系統地分攤調整後的資產賬面價值(扣除預計淨殘值)。

3、資產減值損失一經確認,在以後會計期間不得轉回。但對已攤余成本計量的金融資產確認減值損失後,如有客觀證據表明該金融資產價值已恢復,原確認的減值損失應當予以轉回,記入當期損益 。

會計處理

一、本科目核算企業根據資產減值等準則計提各項資產減值準備所形成的損失。

二、本科目應當按照資產減值損失的項目進行明細核算。

三、企業根據資產減值等準則確定資產發生的減值的,按應減記的金額,借記本科目,貸記“壞賬準備”、“存貨跌價準備”、“長期股權投資減值準備”、“持有至到期投資減值準備”、“固定資產減值準備”、“在建工程——減值準備”、“工程物資——減值準備”、“生產性生物資產——減值準備”、“無形資產減值準備”、“商譽——減值準備”、“貸款損失準備”、“抵債資產——跌價準備”、“損余物資——跌價準備”等科目。

四、企業計提壞賬準備、存貨跌價準備、持有至到期投資減值準備、貸款損失準備等後,相關資產的價值又得恢復,應在原已計提的減值準備金額內,按恢復增加的金額,借記“壞賬準備”、“存貨跌價準備”、“持有至到期投資減值準備”、“貸款損失準備”、“抵債資產—— 跌價準備”、“損余物資——跌價準備”等科目,貸記本科目。

五、期末,應將本科目餘額轉入“本年利潤”科目,結轉後本科目無餘額。

結算方法

1、固定資產,在建工程的增值稅不能抵扣,2009年以後可以抵扣了,要直接計入成本。

2、因為不能抵扣,所以要轉出

3、資產減值損失,如果資產不能夠為企業帶來經濟利益或者帶來的經濟利益低於其帳面價值,那么該項資產就不能確認,或者不能再以原帳面價值予已確認,否則不符合資產的定義,也無法反映資產的實際價值,其結果會導致企業資產虛增和利潤虛增。因此企業的可收回金額低於其帳面價值時,表明資產發生減值,企業應當確認資產減值損失,並把資產的帳面價值減記至可收回金額。

資產可收回金額的估計應當根據公允價值減處置費用後的淨額與資產預計未來現金流量的現值之間較高者確定

會計處理

發生時,借方,資產減值損失,貸方固定資產減值準備,在建工程減值準備,無形資產減值準備,商譽減值準備,長期股權投資減值準備,生物性資產減值準備等等。

期末,餘額轉本年利潤

資產減值損失一經確認,以後會計期間不得轉回,需要等到處置時才能轉出。

現在固定資產可以抵扣進項稅

核算

企業發生的資產減值損失,應設定“資產減值損失”科目核算,並在“資產減值損失”科目中按資產減值損失的具體項目進行明細核算。期末應將“資產減值損失”科目餘額轉入“本年利潤”科目,結轉後應無餘額。

計算

資產減值損失=資產賬面價值-資產可收回金額

資產賬面價值=資產賬面餘額-已提壞賬準備。

A公司應提減值準備=賬面餘額-已提壞賬準備-可收回金額=500-50-420=30

B公司應收賬款賬面價值=200-40=160,可收回金額為185.沒有減值,不用計提減值準備。

C公司應提減值準備=賬面餘額-已提壞賬準備-可收回金額=150-10-80=60

D公司應提減值準備=賬面餘額-已提壞賬準備-可收回金額=100-0-84=16

會計分錄:

借:資產減值損失-計提A公司壞賬準備 30

資產減值損失-計提C公司壞賬準備 60

資產減值損失-計提D公司壞賬準備 16

貸:壞賬準備 106

設計資產

1、商譽的計算問題。遇到的一般都是非同一控制下形成的控股合併,商譽即是實際付出的合併成本大於應該享有的被投資的單位的可辨認淨資產的公允價值的份額的部分。如果是全資子公司的,商譽就是全部是母公司應該在合併報表中確認的;如果不是全資子公司的,那么合併報表中的商譽是不包括少數股東權益享有的商譽。

2、商譽減值測試

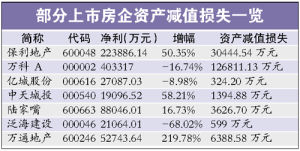

部分房企資產減值損失

部分房企資產減值損失的實質。之前已經進行了講解,商譽是資產負債表必須要進

資產減值損失

資產減值損失行減值測試的資產,相比於其他的資產來說,商譽比較特殊。因為除了商譽和攤銷年限不確定的無形資產以外的幾個資產都是出現了減值跡象以後才進行減值測試,商譽則是必須在每個資產負債表日都要進行減值測試。對商譽進行減值測試其實就是集團公司對於旗下的子公司的淨資產進行減值測試。所以這裡的資產組其實就是整個子公司。對於商譽來說由於不能分攤到具體那個資產組,那么處理是類似於不能合理分攤的總部資產。處理不同的是商譽的和整個子公司作為整體以後,如果發生減值的,減值首先要遞減商譽,如果是非全資子公司的,減值應該遞減全部的商譽(包含少數股東權益部分的商譽),然後如果一項資產存在可收回金額的,那么減值的分攤額度是有限制的,分攤減值後的賬面價值不能夠低於該項資產的可收回金額,那么這個減值的額度就是該項資產的分攤減值的限額。

3、關於商譽減值減值的處理方法:

(1)首先要對於不含有商譽的資產組進行減值測試。如果資產組發生價值了,那么商譽是肯定發生減值了,那么把商譽整體確認減值,把計算出來的減值確認為資產組的減值。如果不包含商譽的資產組沒有發生減值的,為了進一步判斷商譽是否發生了減值,那么需要進入第二步。

(2)對包含商譽的資產組進行減值測試。如果發生減值的應該先抵減商譽的價值;如果抵減完畢之後有差額的,應該確認為資產組的減值。其中對於商譽減值的部分應該按照股權比例確定集團公司應該反映的商譽減值準備;同時對於資產組來說,確認的減值仍然需要按照股權比例計算應該分擔的減值,確認為當期的減值損失。

4、商譽的減值測試方法程式是固定的,第一步說白了就是一個試探性的步驟。如果檢測發現資產組發生減值的,那么證明商譽已經全部減值,資產組確認的減值可以認為是不包含商譽的資產組應該確認的減值,那么這個時候商譽的減值測試到此為止,不必要進入到第二步了;如果第一步測試表明資產組沒有發生減值的,那么為了進一步確認商譽是否發生了減值就需要進入到第二步的處理。

所以商譽減值的處理程式基本上都是有用的,第一步無法解決的進入到第二步。這種計算方法基本上類似於計算機額程式設計,第一個步驟能夠完成的工作不會轉入第二個步驟;第一個步驟不能完成的工作自動轉入第二個步驟,這樣的處理方式應該說是比較先進的。

涉及的資產

資產減值中涉及到的都是減值無法轉回的長期性資產,這些資產都會涉及到一個可收回金額的問題:公允價值扣除處置費用和未來現金流量現值兩者中的高者。這個處理基本上可以結合一下固定資產和無形資產的相關處理,這是個串聯的線索;另外的線索就是固定資產和無形資產兩者處理有很多值得比較記憶的情況:比如折舊和攤銷的起止時間問題,計提減值以後折舊和攤銷的計提原則問題,後續費用是否資本化也需要注意:固定資產存在後續費用資本化的處理,無形資產是不存在的。另外特別注意的是固定資產有很多折舊方法,無形資產似乎只有一種,其實認識是不對的,無形資產如果能預計未來現金流量的,應該按照現金流量的特點來選擇攤銷方法,直線法攤銷是沒有辦法的辦法,當然應試來說,掌握直線法就可以了。