財政部通知

財政部關於印發《石油特別收益金徵收管理辦法》的通知

財企[2006]72號

各省、自治區、直轄市、計畫單列市財政廳(局),國務院有關部委、有關直屬機構,中國石油天然氣集團公司、中國石油化工集團公司、中國海洋石油總公司:

根據《國務院關於開徵石油特別收益金的決定》(國發[2006]13號),現將我們制定的《石油特別收益金徵收管理辦法》印發給你們,請遵照執行。

附屬檔案:石油特別收益金徵收管理辦法

中華人民共和國財政部

二○○六年三月二十五日

石油特別收益金徵收管理辦法

第一條 為推動石油價格機制改革,促進國民經濟持續健康協調發展,規範石油特別收益金徵收管理,制定本辦法。

第二條 本辦法所稱石油特別收益金,是指國家對石油開採企業銷售國產原油因價格超過一定水平所獲得的超額收入按比例徵收的收益金。

第三條 凡在中華人民共和國陸地領域和所轄海域獨立開採並銷售原油的企業,以及在上述領域以合資、合作等方式開採並銷售原油的其他企業(以下簡稱合資合作企業),均應當按照本辦法的規定繳納石油特別收益金。

第四條 石油特別收益金屬中央財政非稅收入,納入中央財政預算管理。

第五條 財政部負責石油特別收益金的徵收管理工作。中央石油開採企業向財政部申報繳納石油特別收益金;地方石油開採企業向財政部駐所在地財政監察專員辦事處申報繳納;合資合作企業應當繳納的石油特別收益金由合資合作的中方企業代扣代繳。

第六條 石油特別收益金實行5級超額累進從價定率計征,按月計算、按季繳納。

第七條 石油特別收益金徵收比率按石油開採企業銷售原油的月加權平均價格確定。為便於參照國際市場油價水平,原油價格按美元/桶計價,起征點為40美元/桶。

具體徵收比率及速算扣除數見下表(計算公式見附表):

第九條 石油開採企業集團公司下屬多家石油開採企業的,石油特別收益金以石油開採企業集團公司為單位匯總繳納。

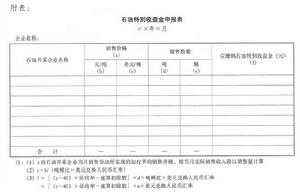

第十條 繳納石油特別收益金的石油開採企業,應當如實填寫石油特別收益金申報表(見附表),各集團公司匯總後,在每季度結束後的10個工作日內,向財政機關申報繳納。

第十一條 財政機關對石油開採企業集團公司上報的特別收益金申報表進行認真審核,並以書面形式確認石油開採企業應繳石油特別收益金金額。石油開採企業應在接到書面確認通知的5個工作日內繳入中央金庫。

第十二條 石油特別收益金繳庫一律使用財政部統一監製的“一般繳款書”。繳款書所列各項內容必須填列完整、正確。“財政機關”欄填寫“財政部”,“預算級次”欄填寫“中央級”,“預算科目”欄填寫第71類“其他收入”中第7113款“石油特別收益金專項收入”。

第十三條 石油開採企業在規定的期限內未足額繳納石油特別收益金的,由財政機關責令限期繳納,並從滯納之日起按日加收萬分之五的滯納金。

第十四條 財政機關不得擅自減征或免徵石油開採企業應繳納的石油特別收益金。

第十五條 石油特別收益金列入企業成本費用,準予在企業所得稅稅前扣除。

第十六條 石油開採企業未按照本辦法規定繳納石油特別收益金的,由財政機關按照《財政違法行為處罰處分條例》的規定予以處罰。

第十七條 本辦法自2006年3月26日起執行。

第十八條 本辦法由財政部負責解釋。

附表:石油特別收益金申報表