盈虧平衡點

盈虧平衡點

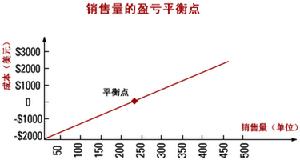

盈虧平衡點盈虧平衡點的定義

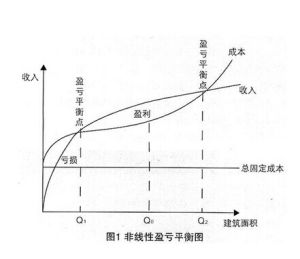

通常是指全部銷售收入等於全部成本時(銷售收入線與總成本線的交點)的產量。以盈虧平衡點的界限,當銷售收入高於盈虧平衡點時企業盈利,反之,企業就虧損。盈虧平衡點可以用銷售量來表示,即盈虧平衡點的銷售量;也可以用銷售額來表示,即盈虧平衡點的銷售額。

盈虧平衡點的基本作法

假定利潤為零和利潤為目標利潤時,先分別測算原材料保本採購價格和保利採購價格;再分別測算產品保本銷售價格和保利銷售價格。

盈虧平衡點的計算

公式:

按實物單位計算:盈虧平衡點=固定成本/(單位產品銷售收入-單位產品變動成本)

按金額計算:盈虧平衡點=固定成本/(1-變動成本/銷售收入)=固定成本/貢獻毛益率

盈虧平衡點分析

盈虧平衡點分析利用成本的固定

盈虧平衡點

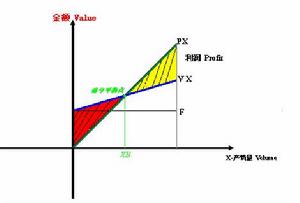

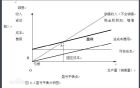

盈虧平衡點一個簡單的盈虧平衡點結構圖。橫軸代表產量,縱軸代表銷售額或成本。假定銷售額與銷售量成正比,那么銷售線是一條起於原點的直線。總成本線在等於固定成本的那一點與縱軸相交,且隨著銷售量的增加而成比例地表現為增長趨勢。高於盈虧平衡點時,利潤與銷售額之比隨每一售出的產品而增加。這是因為貢獻呈一固定比率,而分攤固定成本的基礎卻擴大了。

貢獻:

什麼是貢獻?如何套用貢獻呢?貢獻是銷售額與可變成本之間的差額,或者說它是對固定成本和利潤的

貢獻,即:

式中:

C=貢獻F=不變成本;S=銷售額 P=利潤;V=可變成本。

S和V都隨產量而變化,因此C也隨產量而變化。已知V占銷售額S的

百分比,就可以計算出C。假定有這樣一個例子,可變成本占銷售額的60%,且不變成本為3000000美元,那么,由方程(1)可知,C為銷售額的40%。未減去的唯一成本為不變成本,所以:

C=F+P或P=C-F現在,可以計算出任一銷售水平的利潤。如果總銷售額為10000000美元,那么C是它的40%,即4000000美元,且P=C一F=4000000-3000000=1000000(美元)

如果整個銷售額為8000000美元,C

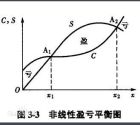

一、盈虧平衡點圖的結構

盈虧平衡點

盈虧平衡點儘管盈虧平衡點圖所依據的理論很簡單,但是,因為固定成本和可變成本之間的界線是不明確的,因而要獲得繪圖時的理想數據卻不那么容易。如果我們把不經調查就隨意進行的分類看作是有效的,那將是靠不住的。我們猜測某種直接勞動應該是可變的,但實際情況是這樣的嗎?其中很可能會含有固定因素。關鍵的問題在於:從成本因素中構造一精確的盈虧平衡點圖來反映成本因素與產量之間關係的實際特性,需要許多的先期工作。好的盈虧平衡點圖要求有好的成本會計制度。

利用成本的散布點圖是解決這一問題的另一種方法。先在圖中標出幾年的總成本數據,這樣就可以據此繪出一條平均線。假定不同年份有不同的銷售量,那么與銷售量相關聯的總成本線就可以由此推動出來。此線與縱軸相交點即為固定成本的估計值,讓我們看看下面的數據,並把其繪於圖5-3中。結果看起來還不錯,且容易得到。但是有一個問題,我們必須提出來,即:成本與銷售額的關係是不是更大程度地反映了這一時期通貨膨脹的趨勢,而並不是反映了成本隨銷售量的增加而有所增加這樣一種情形呢?如果是這種情況的話,那么,為了去掉成本和價格上漲的影響,就必須將數據縮小。

還有一點也是很重要的,即:幾年的數據代表的是一系列條件,諸如工藝,產品品種和成本情況等。如果在這期間發生了主要的工藝變化,我們就不能指望僅靠這幾年就能提供據以繪製盈虧平衡點圖的一系列穩定數據。

二、盈虧平衡點和利潤為什麼會變化

下面列出了一些項目,它們可能影響利潤,或者對盈虧平衡點和利潤都有影響。

1;銷售量的變化。它對利潤有直接影響,但對盈虧平衡點和貢獻比率沒 什麼影響。

2.產品品種變化。利潤、盈虧平衡點和貢獻比卒都會發生變化。這就要求以產品為基礎來繪製盈虧平衡點圖。

3.勞動或材料利用方面的變化。利潤、盈虧平衡點和貢獻比率都將變化。

4.固定成本變化。它將影響利潤和盈虧平衡點,但不影響貢獻比。

5.銷售價格變化。利潤、盈虧平衡點和貢獻比都會發生變化。

三、管理決策對盈虧平衡點的影響

下面列出了一些重要的典型的關於決策的例子。

1.陳舊工廠和設備的更新即使處理掉現有資產,固定成本也常常會上升。關於陳舊的最一般的原因是,可能開發出了能降低可變成本的新設備。對盈虧平衡點的純影響有兩種情況:其一可能沒有任何影響;其二可能使盈虧平衡點降低,從而導致利潤的增加。這是由於降低了

盈虧平衡點

盈虧平衡點2.製造以前是外購的組件按照通常情況,如果以前沒有被利用的生產能力可以發揮作用的話,那么所造成的純影響只是針對可變成本的,而可變成本對盈虧平衡點有直接影響。如果需要添置新設備,那么固定成本就會上升,這樣,可變成本變化的方面和幅度就將造成對盈虧平衡點和毛利的純影響。

3.購買以前是自己生產的組件產生的影響將取決於可以賣掉的成本的實際幅度。可能賣掉一些資產,但大多數固定成本被保留下來了。可變成本可以按照增加和減少兩個方向來變動,對工廠盈虧平衡點和毛利的純影響可正也可負,這取決於賣掉的資產和增加了的可變成本的相關幅度。

4.在季節性波動的最低點決定保留某些勞動技巧一些可變成本己轉變為固定成本。這樣工廠盈虧平衡點可能上升。

5.決定採用加班措施來增加生產能力可變成本增加,盈虧平衡點就上升。假定產量已增加,對利潤的純影響就依賴於總成本線的斜率和實際產量的相互關係。

四、盈虧平衡點分析法的用途

對許多生產問題和全公司性的問題進行分析時,盈虧平衡點這個概念是極為重要的。可是,有一點值得注意,我們對公司盈虧平衡“點”的最佳估計,在圖上實際上也只是一個相當大的包括該點本身的“斑塊”。這是因為要獲取關於固定成本和可變成本比率的精確數據,實在是具有內在的困難,同時也由於日常管理決策常常改變盈虧平衡點。在多產品綜合性的企業中,數字的意義變得粗略而模糊不清,因而所得出的關於固定成本、可變成本、產量等項目的粗略數字使許多重要細節不是那么清晰,因此出現了這樣的情況:即使存在嚴重的問題,但是看起來,整個公司的狀況還是可以接受的。例如,在計算通用汽車公司的總營業額時,必須包括汽車、冰櫃、大型內燃機、貨車、洗衣機、火花塞和

盈虧平衡點

盈虧平衡點其他許多項目。一個產品或一個部門良好的成績掩蓋了其他產品或部門的不良情況。在這裡我們必須強調的一點是,對每個產品應該使用不同的盈虧平衡點圖,這具有一定的意義。但是常常很難合理攤派許多成本,特別當產品品種易於發生變化時更是如此。以下這種情況最容易看清楚,即生產的產品是同類型,且產量可以用諸如件數、或單位數、噸數、加侖數、桶數等來計量。

儘管存在著這些困難,但對於形成有關預算控制、利潤計畫和生產過程

選擇的概念框架,盈虧平衡點分析是很重要的。它使管理部門能夠獲悉,產量變化或準備採取的行動路線將怎樣影響盈虧平衡點和利潤。

假定利潤為零和利潤為目標利潤時,先分別測算原材料保本採購價格和保利採購價格;再分別測算產品保本銷售價格和保利銷售價格。

盈虧平衡點分析圖

盈虧平衡點分析圖盈虧平衡點的計算

計算公式

BEP=Cf/(p-cu-tu)

其中:BEP----盈虧平衡點時的產銷量

Cf-------固定成本

P--------單位產品銷價格

Cu-------單位產品變動成本

Tu-------單位產品營業稅金及附加

由於單位產品稅金及附加常常是單位產品銷售價格與營業稅及附加稅率的乘積,因此公式可以表示為:

BEP=Cf/(p(1-r)-cu)

盈虧平衡點

盈虧平衡點r-----營業稅金及附加的稅率

按實物單位計算:盈虧平衡點=固定成本/(單位產品銷售收入-單位產品變動成本)

按金額計算:盈虧平衡點=固定成本/(1-變動成本/銷售收入)=固定成本/貢獻毛率

盈虧平衡點五種計算方法:

一、根據固定費用、產品單價與變動成本計算保本產量的盈虧平衡點:

二、計算保本產量,根據產量與目標利潤計算最低銷價為盈虧平衡點:

三、分析找出固定成本與變動成本,計算盈虧平衡點:

收入-成本=利潤

收入-(固定成本+變動成本)=利潤

計算盈虧平衡點就是利潤為零的時候

所以:收入-(固定成本+變動成本)=0

即是:收入-固定成本=變動成本

例如:每個產品銷售單價是10元,材料成本是5元,固定成本(租金,管理費等)是20000元,那么需要多少產量才能保本呢?

10*Y-20000=5*YY=4000,所以只有產量高於這個數量才盈利,低於這個數量就虧損.所以這個產品的盈虧平衡點就是4000.

這是理想化了的,現實中,固定成本如機器的折舊,場地的租金,管理人員的工資.變動成本如:產品的材料成本,計件工資,稅金.現實中還有半變動成本如:水電費,維修費.

四、根據企業固定費用、產品單價、單位變動成本計算其盈虧平衡點:

某企業固定費用為2700萬元,產品單價為800元/台,單位變動成本600元/台。計算其盈虧平衡點。

當年產量在12萬台時,為實現目標利潤40萬元,最低銷售單價應定在多少?

盈虧平衡點

2700萬/(800-600)=13.5萬台

最低售價為X

(2700+40)/(X-600)=12

解得X=828.33元

最低售價828.33元

(2700+40)/(X-600)=12

該公式換為:

((2700+40)+(12×600))÷12

固定費用÷(產品單價-變動成本)=盈虧平衡點

2700萬/(800-600)=13.5萬台

(2700+40)/(X-600)=12

求x=?算式的計算過程

(2700+40)÷(X-600)=12

2700+40=(X-600)×12

2740=12x-7200

2740+7200=12x

X=9940÷12

X=828.33

五、成本變動時如何求盈虧平衡點

假設初期投入600,每年成本500,成本逐年遞增5%;利潤為20%,銷售額為動態變化,首年為1200,其後逐年增長為30%,40%,20%,20%,20%……

請問有否求出盈虧平衡點時累計銷售額的公式?(不要分步計算,一條用Y代表累計營業額的等式)

PS:計算盈虧平衡點時把初期的投入要加上去,即要求完全收回成本時的累計銷售額。

Y=BX+A

Y=BX+A

Y:表示銷售利潤301.5

B:表示單件利潤3

X:表示銷售數量100

盈虧平衡點分析

盈虧平衡點分析利用成本的固定性質和可變性質來確定獲利所必需的產量範圍。如果我們能夠將全部成本劃分為兩類:一類隨產量而變化,另一類不隨產量而變化,就可以計算出給定產量的單位平均總成本。半可變成本能夠分解為固定成本和可變成本。但是,對不同的產量平均固定成本時,單位成本的固定成本是不相同的,因而這種單位產品平均成本的概念,只對個所計算的產量值是正確的。因此從概念上來看,將固定成本看作成本匯集總額是有益的,此匯集總額在扣除可變成本之後,必須被純收入所補償,這種經營才能產生利潤,如果扣除可變成本之後的純收入剛好等於固定成本的匯集總額,那么這一點或是這樣的銷售水平稱為盈虧平衡點。精確地來說,正是因為在銷售進程的這一點上,總的純收入剛好補償了總成本(包括固定成本和可變成本),低於這一點就會發生虧損,而超過這一點就會產生利潤。一個簡單的盈虧平衡點結構圖。橫軸代表產量,縱軸代表銷售額或成本。假定銷售額與銷售量成正比,那么銷售線是一條起於原點的直線。總成本線在等於固定成本的那一點與縱軸相交,且隨著銷售量的增加而成比例地表現為增長趨勢。高於盈虧平衡點時,利潤與銷售額之比隨每一售出的產品而增加。這是因為貢獻呈一固定比率,而分攤固定成本的基礎卻擴大了。

貢獻

什麼是貢獻?如何套用貢獻呢?貢獻是銷售額與可變成本之間的差額,或者說它是對固定成本和利潤的 貢獻,即式中:C=貢獻,F=不變成本;S=銷售額P=利潤;V=可變成本。S和V都隨產量而變化,因此C也隨產量而變化。已知V占銷售額S的 百分比,就可以計算出C。假定有這樣一個例子,可變成本占銷售額的60%,且不變成本為3000000美元,那么,由方程(1)可知,C為銷

圖

圖售額的40%。未減去的唯一成本為不變成本,所以: C=F+P 或P=C-F 現在,可以計算出任一銷售水平的利潤。如果總銷售額為10000000美元,那么C是它的40%,即4000000美元,且 P=C一F=4000000-3000000=1000000(美元),如果整個銷售額為8000000美元,C是它的40%,即3200000美元,且P=C一F=$3200000-3000000=200000(美元)

貢獻這個概念使我們很容易計算出各銷售水平上的總利潤。貢獻常被稱為“利潤探測器”。

相關問題

盈虧平衡點圖的結構

儘管盈虧平衡點圖所依據的理論很簡單,但是,因為固定成本和可變成本之間的界線是不明確的,因而要獲得繪圖時的理想數據卻不那么容易。如果我們把不經調查就隨意進行的分類看作是有效的,那將是靠不住的。我們猜測某種直接勞動應該是可變的,但實際情況這樣的嗎?其中很可能會含有固定因素。關鍵的問題在於:從成本因素中構造一精確的盈虧平衡點圖來反映成本因素與產量之間關係的實際特性,需要許多的先期工作。好的盈虧平衡點圖要求有好的成本會計制度。利用成本的散布點圖是解決這一問題的另一種方法。先在圖中標出幾年的總成本數據,這樣就可以據此繪出一條平均線。假定不同年份有不同的銷售量,那么與銷售量相關聯的總成本線就可以由此推動出來。此線與縱軸相交點即為固定成本的估計值,讓我們看看下面的數據,並把其繪於圖5-3中。結果看起來還不錯,且容易得到。但是有一個問題,我們必須提出來,即:成本與銷售額的關係是不是更大程度地反映了這一時期通貨膨脹的趨勢,而並不是反映了成本隨銷售量的增加而有所增加這樣一種情形呢?如果是這種情況的話,那么,為了去掉成本和價格上漲的影響,就必須將數據縮小。 還有一點也是很重要的,即:幾年的數據代表的是一系列條件,諸如工藝,產品品種和成本情況等。如果在這期間發生了主要的工藝變化,我們就不能指望僅靠這幾年就能提供據以繪製盈虧平衡點圖的一系列穩定數據。

盈虧平衡點和利潤為什麼會變化

盈虧平衡點&

盈虧平衡點&下面列出了一些項目,它們可能影響利潤,或者對盈虧平衡點和利潤都有影響。

1、銷售量的變化。它對利潤有直接影響,但對盈虧平衡點和貢獻比率沒什麼影響。

2、產品品種變化。利潤、盈虧平衡點和貢獻比率都會發生變化。這就要求以產品為基礎來繪製盈虧平衡點圖。

3、勞動或材料利用方面的變化。利潤、盈虧平衡點和貢獻比率都將變化。

4.、固定成本變化。它將影響利潤和盈虧平衡點,但不影響貢獻比率。

5、銷售價格變化。利潤、盈虧平衡點和貢獻比率都會發生變化。

管理決策對盈虧平衡點的影響

下面列出了一些重要的典型的關於決策的例子。

圖

圖1.陳舊工廠和設備的更新即使處理掉現有資產,固定成本也常常會上升。關於陳舊的最一般的原因是,可能開發出了能降低可變成本的新設備。對盈虧平衡點的純影響有兩種情況:其一可能沒有任何影響;其二可能使盈虧平衡點降低,從而導致利潤的增加。這是由於降低了的可變成本(總成本線的斜率較低)所致,或者是由於可變成本和盈虧平衡點都降低了的緣故。產品設計的變化是造成陳舊的另一原因,它將會引起其他形式的變化。

2.製造以前是外購的組件按照通常情況,如果以前沒有被利用的生產能力可以發揮作用的話,那么所造成的純影響只是針對可變成本的,而可變成本對盈虧平衡點有直接影響。如果需要添置新設備,那么固定成本就會上升,這樣,可變成本變化的方面和幅度就將造成對盈虧平衡點和毛利的純影響。

3.購買以前是自己生產的組件產生的影響將取決於可以賣掉的成本的實際幅度。可能賣掉一些資產,但大多數固定成本被保留下來了。可變成本可以按照增加和減少兩個方向來變動,對工廠盈虧平衡點和毛利的純影響可正也可負,這取決於賣掉的資產和增加了的可變成本的相關幅度。

4.在季節性波動的最低點決定保留某些勞動技巧一些可變成本己轉變為固定成本。這樣工廠盈虧平衡點可能上升。

5.決定採用加班措施來增加生產能力可變成本增加,盈虧平衡點就上升。假定產量已增加,對利潤的純影響 就依賴於總成本線的斜率和實際產量的相互關係。

盈虧平衡點分析法的用途

對許多生產問題和全公司性的問題進行分析時,盈虧平衡點這個概念是極為重要的。可是,有一點值得注意,我們對公司盈虧平衡“點”的最佳估計,在圖上實際上也只是一個相當大的包括該點本身的“斑塊”。這是因為要獲取關於固定成本和可變成本比率的精確數據,實在是具有內在的困難,同時也由於日常管理決策常常改變盈虧平衡點。在多產品綜合性的企業中,數字的意義變得粗略而模糊不清,因而所得出的關於固定成本、可變成本、產量等項目的粗略數字使許多重要細節不是那么清晰,因此出現了這樣的情況:即使存在嚴重的問題,但是看起來,整個公司的狀況還是可以接受的。例如,在計算通用汽車公司的總營業額時,必須包括汽車、冰櫃、大型內燃機、貨車、洗衣機、火花塞和其他許多項目。一個產品或一個部門良好的成績掩蓋了其他產品或部門的不良情況。在這裡我們必須強調的一點是,對每個產品應該使用不同的盈虧平衡點圖,這具有一定的意義。但是常常很難合理攤派許多成本,特別當產品品種易於發生變化時更是如此。以下這種情況最容易看清楚,即生產的產品是同類型,且產量可以用諸如件數、或單位數、噸數、加侖數、桶數等來計量。儘管存在著這些困難,但對於形成有關預算控制、利潤計畫和生產過程。 選擇的概念框架,盈虧平衡點分析是很重要的。它使管理部門能夠獲悉,產量變化或準備採取的行動路線將怎樣影響盈虧平衡點和利潤。

圖

圖