含義

減額繳清,簡單說來就是根據保單具有的現金價值,作為一次性繳納的保費,購買同類保險,保額降低。所謂減額繳清,用“行話”說就是投保人可以以期繳保險契約的現金價值作為躉繳保費,購買小於原保額、保險期限不變的保險契約。再通俗點,就是用保單的現金價值沖抵保費,而保險責任和保險期限不變,保險金額降低。可以看出,要申請減額繳清,必備的條件就是保單需有現金價值,一般要求繳費滿兩年。

適用情況

減額繳清的辦理

減額繳清的辦理選擇減額繳清的前提是消費者仍需要這份保險,只是主觀或客觀上不想再為這份保險花錢。比如資金困難繳不出保費,或者情況的變化使得自己不再需要這么高的保額。

由於一份保單的繳費期限往往需要十年或二十年。在這漫長繳費期間,您可能會不幸遭遇意外而導致傷殘,難以繼續繳付保費。 如果您投保一份具有豁免功能的保單,固然是上上之策。保險公司將豁免您未來所需的保費,使保單的有效性儘可能延續下去。但當您尚未投保豁免險種,就必須用好“減額繳清”,使保單最大限度地保障您的保險利益。

金融危機讓不少人的錢包“縮了水”,一些家庭在面對續保時選擇了退保。保險專家建議,越是這個時候越不要輕易退保。如果你無力支付保費,可考慮採取“減額繳清”的方式,在緩解經濟壓力的同時仍繼續享有一定的保障。

“屋漏偏逢連夜雨,越是困難的時候人們越需要得到保險保障。”保險專業人士說,每一份保險產品,都能在不同範圍為客戶分擔風險、提供保障,選擇退保則會得不償失。專業人士介紹,在約定期限未到之前退保,投保人退保時並不能得到已交全額保費,保險公司只會返還其保單的現金價值,還會扣除一定的管理費。而保單現金價值與所交保費和持有時間有關,在保單持有初期退保,現金價值甚至少於所交保費的30%,而在長時間持有保單後退保,不僅會有經濟損失,還會失去保險保障。

“減額繳清”可以在不繼續繳納保費的同時,繼續按原契約保險期間,終身享有一定的保險保障。減額繳清是指,在保險契約規定的保險期間內,經保險公司同意,將基本現金價值扣除保單欠款後的淨額作為一次繳清的保險費,基本保險金額相應減少。目前,保險市場上很多分期繳納保費的長期壽險契約都約定,投保人繳足2年保險費且保單生效滿2年後,才可申請減額繳清。但是,辦理減額繳清後,保險金額會有所減少。另外值得注意的是,根據保險公司有關規定,繳清後,就不得恢復原契約;不得辦理保額變更、新增附約等項目;不得解除契約;不得申請保單質押貸款;主險繳清後附加險應辦理終止或按條款約定辦理繳清。而對於分紅險來說,契約變更為減額繳清保險時,若存在紅利及其利息,保險公司會一次性支付給投保人,但變更為減額繳清保險後,客戶將不再享受保險公司的紅利分配。

功能

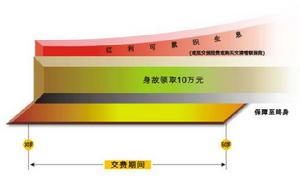

減額繳清圖解

減額繳清圖解減額繳清”功能很多,比如當您由於遭遇意外傷殘而無力繼續繳付保費時,保險公司會將您曾經所繳付的保費分攤到未來繳費期限中,或者按照您的要求,適當地減少繳費期限,使保險契約順利滿期,以避免保單半途而廢,使投保人面臨退保,遭受經濟損失。

當然,由於已繳保費分攤到整個繳費期限中,或者契約期限的減少導致繳費額也隨之減少,原先契約規定的保險權益必然會適當減少,例如保額減少等。

以返還型的養老保險為例。一份保額為10萬、繳費10年的養老保險,假設某人在投保第5年由於遭遇意外傷殘,難以續繳保費。這時減額繳清功能會使5年累積的所繳保費分攤到10年中,即5年保費搖身變成10年保費,使保單契約自動期滿,保險公司將在契約期滿後支付您一筆養老金。

或者減繳繳清功能將適當地將您的繳費期限縮短5年,這樣投保人就不必再承擔另外5年的繳費負擔,很大程度上能減輕他的經濟壓力。

當然由於繳費額的減少,實際所得的養老金額比起原先契約規定的要相應地減少。但投保人依然能拿到養老金,避免由於無力繼續繳付保費而面臨退保的風險,畢竟養老金數額比起退保後所得到的現金價值高出不少。

再以保障型的大病醫療險為例。一份保額10萬,繳費10年的大病醫療險,假設某人在第5年由於失業等因素難以再續繳足額保費,當他行使“減額繳清”功能時,要么所繳保費分攤到整個繳費期限,要么保險公司將他的繳費期限縮短5年,他就不必再承擔未來的繳費負擔,而保單同樣繼續有效。即使將來患上大病險責任內的疾病,保險公司同樣會進行理賠的。只是由於繳費金額的減少,您所得到的保險賠付金也會相應減少。

注意問題

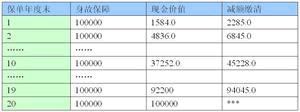

減額繳清保費分析

減額繳清保費分析一旦辦成減額繳清,客戶除了擁有的保額降低外,可能還要付出“終止附加險契約”的代價,即主險申請減額繳清,其附加險可能隨之終止。此外,有的公司還規定,減額繳清後的保單不能進行保單質押貸款、不能增加新的附加險、不能加保減保等。當然這些代價相對退保來講,所受損失已是降到最低了,退保總是一種萬不得已的下下之策。

作為投保人的一項權利,需要辦理減額繳清時,投保人只要向保險公司提出書面申請,並且連同保單一起交給保險公司就可以了。需要注意的是,減額繳清要在續期保費寬限期期滿之前,即繳費日後的兩個月內完成;並且減額後的保額不能低於保險公司規定的最低承保金額。

特別要提醒的是,減額繳清後不能再恢復原契約。所以在選擇減額繳清時務請慎重,因為這畢竟會減少自己的利益所得。如辦理減額繳清後,保險期滿後,雖然仍可得到養老金,但會比原來保險契約所承諾的少很多。又如一份基本保額10萬,繳費10年的重大疾病保險,假設某人投保後第6年由於某種原因辦理了減額繳清,那該保險的基本保額就不再有10萬元。如果此人覺得減額繳清後的保額過低,那也只能重新投保,不能恢復原來的保險。