定義

參考美國金融業管理局(FINRA)官方定義,智慧型投顧(robo-advisor),是數位化投資(digitalinvestment)的一種,直譯過來是機器人投資顧問,也被稱作智慧型理財、自動化理財等 。

作為金融科技(Fintech2.0)的一種代表,智慧型投顧實際上是自動化的一類套用形式,狹義理解是機器人投顧,指用電腦程式進行投資管理;廣義智慧型投顧則是利用網際網路進行資產管理,脫胎於幫助用戶制定消費計畫的線上理財 。

具體來說,是指利用大數據分析、量化金融模型以及智慧型化算法,根據投資者的風險承受水平、財務狀況、預期收益目標以及投資風格偏好等要求,運用一系列智慧型算法,投資組合最佳化等理論模型,為用戶提供智慧型化和自動化的資產配置建議 。

興起

回顧智慧型投顧的發展史,從早期傳統投顧網際網路化,線上提供服務,到為客戶直接提供各類基於機器學習的機器人投顧工具,再到依賴以大數據、雲計算為基礎的深度學習運用能力,開始嘗試開發能夠完全脫離人類參與投資管理鏈的人工智慧投資系統。智慧型投顧的發展核心就在於去人力、更智慧型,即人力投入逐步減少、人工智慧程度逐步提升。

在美國,此類網站出現於2005年,是金融顧問行業內的一個新興分支,服務那些大型商業銀行投資顧問覆蓋不到的目標客戶。

目前,中國的智慧型顧投起步較晚,首次出現在2014年、2015年先後研發並上線的平台便有足夠底氣打出“智慧型投顧”招牌。但截至2015年底,中國金融機構和第三方理財總規模已達81.18萬億元 。

智慧型投顧的關鍵就在於人工智慧,從全球來看,人工智慧領域的投資總額、交易筆數不斷增長,據CBInsights數據顯示,2016年第一季度,人工智慧融資交易次數達到了所有季度統計值的峰值。備受資本熱捧的人工智慧背後,是其技術的發展與落地,這為智慧型投顧帶來了新機遇 。

2018年12月24日同濟大學智慧型投顧實驗室和羽時金融聯合發布《2018智慧型投顧白皮書》,首次嘗試對國內的智慧型投顧行業做了行業範圍、標準的區分以及定義。

特點

智慧型投顧主要有三大特點。

分散

幫助理財用戶將資產分散到不同籃子裡,追求風險和收益的匹配;

個性化

根據理財用戶的個人情況,為每位用戶提供個性化投資建議,滿足不同需求;

長期投資

追求長期穩健的回報,而不是擇時擇股的回報。

類型

平台用戶進行投資的流程大致相同,可以分為風險測評、獲得投資方案、連線賬戶、進行投資、更新方案、完成投資六大步驟。但是,各平台在業務模式上有所不同。因此,按照理解,將這些智慧型投顧平台按照業務模式分為了獨立建議型、混合推薦型和一鍵理財型三種。縱觀國內智慧型投顧概念的理財平台從宣傳上看都是技術控,但從本質上看,各平台在金融產品種類、金融產品配比、大數據運用上實力懸殊較大,並非所有宣傳智慧型投顧概念的理財平台真正做到智慧型投顧。

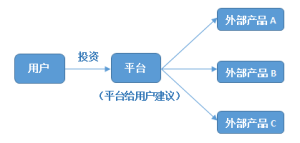

獨立建議型

獨立建議型智慧型投顧平台運營模式

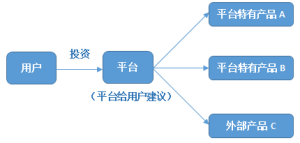

獨立建議型智慧型投顧平台運營模式 混合推薦型

混合推薦型智慧型投顧平台運營模式

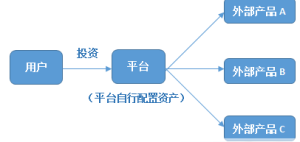

混合推薦型智慧型投顧平台運營模式 一鍵理財型

一鍵理財型智慧型投顧平台運營模式

一鍵理財型智慧型投顧平台運營模式 優勢

最優資產配置

智慧型投顧是基於馬科維茨的投資組合理論建立的模型。該理論強調,應根據不同人對風險和收益的態度,組建不同的資產組合,實現資產配置的最最佳化。例如,中年人收入較高,更願意承受大的風險,獲得高收益,用以改善家庭生活質量。老年人則希望在保住本金的前提下,獲得一定收益,用來安度晚年。智慧型投顧平台針對不同用戶給與個性化的資產配置解決方案,實現個人資產的最優配置。

戰勝人性弱點

人在投資時往往帶有個人情緒,投資過程中總是在風險和收益兩端搖擺。帶有情緒的投資可能引發錯誤的判斷,影響決策。然而,機器人則是冷靜的,沒有情緒的波動,只有理性的判斷。因此,機器人可以幫助用戶做出客觀的判斷,戰勝人性的弱點。

快速提供方案

智慧型投顧作為“小白”理財的誠意之作,旨在為缺乏金融知識或者沒有理財時間的用戶提供高效的理財服務。平台在用戶進行簡單的操作後,可以在眾多金融產品中,給用戶提出內容豐富且具有針對性的投資組合。整個流程全部由機器人來完成,十分快速和便捷。

降低服務門檻

目前,各家智慧型投顧平台因為配置的金融產品類型不同,投資的門檻不同,少則1000元人民幣,多則上萬元人民幣。即使是這樣,智慧型投顧的投資門檻也低於商業銀行理財產品5萬元人民幣的投資門檻,更遠低於私募基金100萬元人民幣的投資門檻。可見,智慧型投顧相對低的服務門檻,可以使其服務於更廣泛的人群。

降低交易成本

智慧型投顧平台的模型和算法對於每一位用戶都適用。因此,就單個用戶而言,智慧型投顧平台通常只收取少量的服務費。國內智慧型投顧平台收取服務費的方式不同,有的按投資總額收取服務費,有的按浮動收益部分收取服務費,更有財大氣粗的平台,不收取服務費。當然,交易的手續費是每家平台都免不了的。同時,智慧型投顧打破了傳統投資顧問根據交易的佣金來獲利的規則,省掉了不必要的交易,也能適當降低交易成本。

三大掣肘

投資人市場仍不成熟

對比中美投資環境來看,除了中美兩國整體金融市場監管、投資標的存在差距外,投資者層面亦呈現出較大的差異。美國投資者更看重的是通過智慧型投顧節約成本和時間,而中國投資者更看重收益率,承受資產風險能力較弱,存在投資“剛性兌付”需求,整體來看投資意識仍很不成熟,同時智慧型投顧屬於被動投資,投資者從主動投資到被動投資仍需教育與引導。

平台魚龍混雜,真假難辨

從E租寶等P2P平颱風險事件大規模爆發後,眾多投資人“聞虎色變”、“望而生畏”,加之2016年監管法規相應出台,不少P2P平台紛紛轉型智慧型投顧。這類轉型平台實質並沒有智慧型投顧相應的先進算法與模型,僅是將客戶資金進行固定收益和浮動收益的簡單搭配,其中超90%投向同一種非標資產,並未實現真正的資產分散化配置。更有甚者,把智慧型投顧作為掩蓋其自建資金池、模糊資金去向的藉口。

監管政策收緊

目前很多專注於智慧型投顧的平台,面臨著牌照、法規等政策限制。證券投資諮詢(投顧)受《證券法》和《證券投資顧問業務暫定規定》監管,限定其只能提供投資建議,不得進行全權委託管理,這就使得相關智慧型投顧業務在國內主要限於做投資推薦,且因為不能以機構為主體或受託在二級市場上直接交易,所以只能將購買門檻低的公募基金作為資產配置的主要標的。此外目前尚未發現有智慧型投顧平台獲得證監會頒發的諮詢業務牌照,整體監管部門對證券的監管正在收緊,抬高了行業準入門檻。

未來展望

積極開展產品創新服務

智慧型投顧的核心訴求是降低投資者的專業化組合投資的門檻,某種程度上更切合投資人的需求。在產品創新上可以參照國外Betterment平台,它允許用戶查看同齡或同收入的人的投資標的及組合,讓用戶有一個直觀的認識,方便進行投資決策。

積極申請相關金融產品銷售資質或牌照

國內智慧型投顧業務的開展可以先從提供產品和服務的合規性切入,取得相關業務和產品投資的資質和牌照。除股票和基金已有明確獲取牌照流程外,智慧型投顧往往還會涉及債券、票據和非標資產等,這就需要平台與相關的監管機構保持密切溝通。

智慧型投顧目前國內發展尚處於探索階段,但在科技金融方興未艾的今天,智慧型投顧作為行業發展的大趨勢,勢必促成科技金融領域新格局的形成。

法律法規

在美國,智慧型投顧和傳統投資顧問一樣,受到《1940年投資顧問法》的約束,並接受SEC的監管。智慧型投顧平台持有RIA(RegisteredInvestmentAdvisor,註冊投資顧問)牌照。在RIA牌照下,平台的資金受到監管和託管以後,可以根據用戶的委託進行投資。目前,國內尚無此類牌照。2016年3月15日,美國金融業監管局發布了一份名為《ReportonDigitalInvestmentAdvice》的報告,與智慧型投顧關係較大。報告對一些基本概念進行了說明,將算法、客戶風險承受能力評測、客戶投資組合的建立和由這些組合引起的利益衝突作為了重點監管內容。雖然這份報告不是正式的法規,但具有前瞻性。

在中國,投資顧問與資產管理兩塊業務是分開管理的,適用於不同的法律法規。現階段,尚無專門的法律條款對智慧型投顧業務進行規範。僅從投資組合包含的金融產品種類來看,平台需要根據金融產品種類取得相關資質。對業務要求較高的平台,需要公募基金牌照。從事基礎業務的平台,至少需要相應的金融產品銷售牌照,否則用戶在配置資產時,無法在該平台直接購買基金、債券等,影響用戶體驗。目前,大多數平台提供了基金、股票等產品,受證監會相關法律法規的影響較大。

金融界已經颳起高科技的風,一些理財平台開始向Fintech(金融科技)方向轉型。每當一個新概念被炒熱時,總有公司跟進,宣稱自己的產品中運用了該種技術。智慧型投顧當前便在這個風口之中。

在涉足智慧型投顧的平台中,有些平檯布局很早,組成了專門的智慧型投顧團隊,致力於智慧型投顧業務的最佳化和推廣。有些平台沒有技術突破,新瓶裝舊酒,有“強行”從事智慧型投顧業務的嫌疑。開展智慧型投顧業務的理財平台實力懸殊較大,智慧型投顧市場沒那么簡單。