產品特點

高額保障

平安智富人生終身壽險(萬能型,A)具有基本保額選擇區間大的特徵,讓您投保後即可擁有高額保障,且可以依據人生各階段不同保障需求,在規定範圍內彈性增減基本保額,適時調整保障與投資的比重,讓您時刻擁有最佳保障投資組合。

投資保底

投資專家為您理財,保障資金投資安全,保單價值的年利息,保證不低於按照年利率1.75%結算的水平,還擁有更高獲益空間,同時您可依據個人的財務規劃及需求,申請支付追加保費或部分領取,使您的投資理財安心、省心。

持續繳費

如您在本保險生效日起三年內,每年均按照條款的有關規定支付期交保險費,則自第四保單年度起,當您按照條款的有關規定支付期交保險費時,本公司將額外分配2%的當期應交期交保險費作為持續交費特別獎勵。

緩期繳費

從第二個保單年度起,如果您暫時無法支付期交保險費,只要當時的保單價值足以支付保障成本,您可以選擇緩交期交保險費,繼續享受保險保障。

保單價值

本公司每月將會通過主要媒體公布結算利率,您也可以通過平安電話中心(95511)、平安電子商務網站分支機構客戶服務中心及保險代理人查詢。每年公司還會向您寄送個人保單年度報告,便於您了解保單價值的信息。

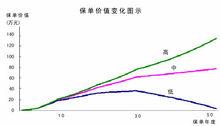

投保示例

說明:平安智富人生萬能+重疾保險計畫可以提供多種形式的壽險和健康險保障,下面以養老健康保障為例來說明本保險計畫的特點。 李先生30歲,男性,投保平安智富人生萬能+重疾保險計畫。

平安智富人生終身壽險

平安智富人生終身壽險期交保險費6000元,連續交費20年,保單年度初交費; 第1—3個保單年度,每個保單年度初額外交納追加保險費20000元; 投保時主險基本保險金額20萬元,附加險基本保險金額20萬元; 李先生自65歲起,在每個保單周年日部分領取現金價值12000元作為養老金。本圖例僅供您理解示例,詳細情況和數據以保險利益測算表為準。

假定結算利率處於中水平情況:

60歲的保單周年日,李先生的保單價值(即現金價值)約45萬元,自65歲起每個保單周年日領取12000元養老金,到80歲的保單周年日仍有身故保險金約78萬元; 假定結算利率處於低水平情況:

60歲的保單周年日,李先生的保單價值(即現金價值)約22萬元,自65歲起每個保單周年日領取12000元養老金,到80歲的保單周年日仍有身故保險金約7萬元。

費用合理

貼心的保單設計,長期持有,享受超值性價比,將越來越多的資金投入保單價值,讓您的退休金穩健積累。

忠誠的生命守護神,遭遇大病可及時獲取保險金支援

這是您貼身的財務急救箱,大病及時支援,讓您輕鬆應對人生關鍵時期,盡享無憂人生。

配合退休年齡的規劃,一次或分次領取現金價值

透過平安智盈人生靈活的理財設計,當屆滿您個人理想的退休年齡時,就可一次或分次領取現金價值,讓您安享富足無憂的晚年生活。

保險計畫

持續按時交納期交保險費,在時間與複利的積累下,您的保單價值就可以享受長期的穩健收益,為健康保障和晚年生活做好充足的準備。

險種說明

適用

商品類別 —— 終身壽險

保險責任 —— 身故保險金

保險期間 —— 終身

投保年齡 —— 0 — 60 周歲

交費年期 —— 躉交 / 終身 / 5年 / 10年 / 15年 / 20年 / 30年

限 額 —— 未滿18歲周歲購買量最多不得超過10萬元保額;成人最多不得超過100萬元保額。

特點

一、這是一款“壽險”

具有身故保障,附加萬能重疾時還提供大病保障等;它同樣具有人壽保險的基本功能,例如:保險利益具有排他性、保險利益免交所得稅等。

二、這是一款“萬能”壽險,主要表現在:

1、交費靈活 可以任意選擇、變更交費期,可以在未來收入發生變化時緩交或停交保費,也可以過三五年或更長時間之後再繼續補交保費等,還可以一次或多次追加保費。

2、保額可調整 可自主選擇或變更“基本保額”,滿足人們側重保障或側重投資的不同需求。

3、領取方便 客戶可以隨時領取保單價值金額,可以作為子女的教育金、婚嫁金、創業金,也可以用作自己或家庭其他成員的醫療儲備金、養老儲備金等。

溫馨提示

1、本險投保年齡為0-60周歲。孕婦(包括產後6個月),無業人員、待業人員、下崗人員、退休人員、外籍人士、出國人員和從事五類及以上職業者不能購買本險種。

2、平安萬能產品分為A款和B款,每一被保險人只能選擇其中一個投保;且限保一件。

3、投保人固定年收入不得低於20000元,期交保費不得低於2000元。

4、期交保費少於5000元,無法附加萬能重疾。

費用申領

受益人

投保人或者被保險人可以指定一人或多人為保險金的受益人,受益人為多人時,可以確定受益人順序和受益份額,如果沒有確定份額,各受益人按照相等份額享有受益權。

投保人或者被保險人在被保險人身故前可以變更受益人,但是需要書面通知保險公司,由保險公司在保險單上批註。

投保人在指定和變更受益人時,必須經過被保險人書面同意。

事故通知

投保人或受益人應在知道或應當知道保險事故發生之日起5天內通知保險公司。否則,應承擔由於通知延遲致使保險公司增加的勘查、檢驗等項費用。但因 不可抗力導致的延遲除外。

賠償申請

在申請保險金時,請按照下列方式辦理:

身故保險金

由受益人填寫保險金給付申請書,並須提供下列證明和資料:

(1)保險契約;

(2)受益人戶籍證明或身份證明;

(3)公安部門或保險公司認可的醫療機構出具的被保險人死亡證明書;

(4)如被保險人為宣告死亡,受益人須提供法院出具的宣告死亡證明檔案;

(5)被保險人戶籍註銷證明;

(6)受益人所能提供的與確認保險事故的性質、原因等有關的其他證明和資料。

賠償給付

保險公司在收到受益人的保險金給付申請書及上述有關證明和資料後,對確定屬於保險責任的,在與受益人達成有關給付保險金數額的協定後 10天內,履行給付保險金責任。對不屬於保險責任的,向受益人發出拒絕給付保險金通知書。

如被保險人在宣告死亡後生還,受益人應於知道或應當知道被保險人生還後30天內向保險公司退還已給付的保險金。

申請時效

受益人對保險公司請求給付保險金的權利,自其知道或應當知道保險事故發生之日起5年不行使而消滅。

領取方式

受益人在領取保險金時,可以一次性領取,或者轉換為年金領取。如果選擇年金領取,領取金額按照保險公司當時提供的轉換標準確定。

其他特點

1、按月結算 平安公司每月公布一次投資回報率,按月結算投資回報。這一特點與銀行儲蓄(整存整取)的利率結算方式有很大的區別。

2、費用低廉 以年交保費1萬元,計畫連續交費20年為例,平安公司為該客戶投資運作20年,累計收取的費用為10150元,總費用相當於20萬總投資額的5.075%,詳情請瀏覽——萬能險“初始費用”的解說

3、與銀行利率走勢高度相關 從“每月實際結算利率彙編”可以看出,其投資回報率非常穩定,與銀行利率走勢高度相關,具有抵禦通貨膨脹的功能。