方法

審單

審單1、單據與信用證對照審核法

單據與信用證對照審核法,亦稱“縱橫審核法”。第一道程式是依據信用證規定的條款與諸單據所列內容,兩者對照,一句一字的予以審核,做到單據與信用證完全相符,這種審核方法稱“縱向審核法”;另一道程式是由諸單據中選擇一份主要的單據,亦稱大單據,例如:商業發票或匯票。以商業發票與其他單據相對照地予以審核,做到一份主單據與其他單據所列內容完全一樣,而且完全相符,此種審核方法稱“橫向審核法”,亦稱“一單對照多單審核法”,旨在做到單據有效。

2、兩道工序審核法

有的集團或跨國公司,制單業務是由各主管部門辦理,而後集中於一處由專家予以審核單據。各部門繕制單據必須是制、審相結合,保證無差錯。此種程式稱“一繕一審”和“綜合複審”相結合的方法。二者相結合的方法不是簡易的重複,而是抓住扼要內容,一審再審;一般相關內容可作統計審核,即可完成。

3、即期裝船審核單據法

海上航運業務的運轉,是以計畫、裝卸、起航、航程及日期予以安排的。把航次的安排、運輸的吞吐進度及審核單據的進度相結合,以每航次的裝貨時間安排審核單據。這種審核單據的方法特點是化整為零,以繕制、審核和改單程式合為一體。若一家公司有多筆契約貨物須裝運,只能依裝貨的先後緩急為序,其中選擇即期裝船為主線,集中全力予以審核單據,旨在保證單據的質量,做成有效的單據。

作業環節

審單

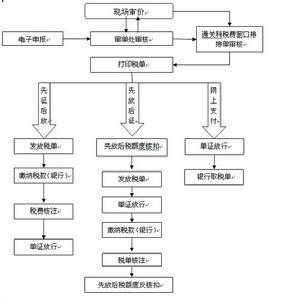

審單(1)計算機系統自動對外發布:計算機系統對報關單電子數據進行審核後,根據通道判別情況,自動對外傳送以下處理結果:

不接受申報:通知報關人員報關單電子數據未通過規範性審核,海關不接受申報,電子報關數據退回,請報關人員按海關要求修改報關單電子數據後重新進行電子申報;

等待處理:通知報關人審單中心正在對有關報關單數據進行審核或正在等待審核,請繼續等待處理結果;

現場交單:通知報關人有關報關單電子數據已通過計算機審核,請報關人立即向隸屬海關現場接單審核/徵收稅費環節遞交紙質報關單及隨附單證;

辦理放行交單手續,通知報關人有關報關單電子數據已通過計算機審核,請報關人立即攜帶所有紙質單證前往隸屬海關放行環節辦理交單和放行手續。

(2)審單中心對外發布:審單中心對通道判別及其審核的報關單電子數據進行專業化審單後,負責對外傳送以下幾種處理結果:

請修改報關數據:通知報關人申報有錯誤,按規定辦理報關單數據修改,刪除手續;

等待處理:通知報關人審單中心正在對有關數據進行審核或正在等待審核,請繼續等待處理結果;

與海關聯繫:通知報關人審單中心需要進一步了解有關情況,請報關人立即通過以下方式與海關取得聯繫:

通過接單審核/徵收稅費崗位的關員與審單中心聯繫,由該關員調閱計算機有關信息向報關人提出要求;

通過電話或傳真直接與審單中心聯繫;

通過互動式電子圖像傳輸系統直接與審單中心聯繫。

前往審單中心說明情況(指已經通過以上方式聯繫後仍無法解決審單問題、確有必要請報關人前往的。審單中心與通關現場地理位置相距較遠時,原則上不應要求報關人前往審單中心說明情況);

現場交單:通知報關人有關報關單數據已通過審單中心審核,請報關人立即向隸屬海關現場接單審核/徵收稅費環節遞交紙質報關單及隨附單證;

辦理放行交單手續:通知報關人有關報關單電子數據已通過審單中心審核,請報關人立即攜帶所有紙質單證前往隸屬海關放行環節辦理交單和放行手續。

(3)接單審核/徵收稅費環節對外發布:隸屬海關接單覆核/徵收稅費環節對通關判別或審單中心交其審核的報關單電子數據進行審核後,負責對外傳送以下幾種處理結果:

請修改報關數據:通知報關人申報有錯誤,按規定辦理報關單數據修改、刪除手續;

等待處理:通知報關人審單中心正在對有關報關單數據進行審核或正在等待審核,請繼續等待處理結果;

繳納稅費:通知報關人到海關領取各類專業繳款書,並繳納稅費;

辦理查驗放行手續:通知有關人員繳納稅費後(無稅費的直接)到查驗放行環節辦理查驗放行手續。

信用證結算

審單

審單《統一慣例》是確保在世界範圍內將信用證作為可靠支付手段的準則,已被大多數的國家與地區接受和使用。《統一慣例》所體現出來的國際標準銀行慣例是各國銀行處理結算業務必須遵循的基本準則。我們必須按照《統一慣例》的要求,合理謹慎地審核信用證要求的所有單據,以確定其表面上是否與信用證條款相符。

二. 按照信用證所規定的條件、條款審單。

信用證是根據買賣雙方的貿易契約而開立的,它一旦為各有關當事人所接受,即成為各有關當事人必須遵循的契約性檔案。在信用證結算業務中,各有關當事人必須受其約束,按照信用證所規定的條件、條款,逐條對照,以確定單據是否滿足信用證的要求。當信用證的規定與《統一慣例》有牴觸時,則應遵循信用證優先於《統一慣例》的原則,按照信用證的要求審核單據。這其中又包括表面一致性和內容相符性兩條原則:

1.遵循表面一致性原則。受益人提交的單據名稱及其內容等表面上必須與信用證規定完全一致。例如,某信用證將貨物描述為ATTACHES SANITAIRE(衛生潔具附屬檔案),而受益人具體的貨為EXPASION BOLT(膨脹螺栓)。雖然如此,有關單據中貨物描述仍必須與信用證的規定相一致。可能有的單據因某種特殊作用如清關報稅等需顯示具體貨名時,我們仍必須將信用證所規定的ATTACHES SANITAIRE顯示在其上,而在其後加注具體貨名EXPASION BOLT。

2.遵循內容相符性原則。我們在審單時應注意避免照搬、照抄信用證的原話,只要內容相符即可,例如,信用證的有關人稱指向、時態、語態等,轉到單據上時,即應作相應的調整,以避免不必要的誤會。

三. 按照銀行的經營思想、操作規程審單。

國際貿易結算作為銀行經營的一項重要業務,在操作過程中,必須按照銀行的有關操作規程行事。尤其是在向客戶融資時,更應明確銀行的觀點和看法,更有權對單據有關條目的處理作出自己的選擇和判斷,以體現銀行的經營方針和經營作風。

四. 按照普遍聯繫的觀點,結合上下文內容審單。

信用證是一個與商務契約分離的獨立檔案,其內容是完整的,互為聯繫的。其中要求的條件、單據等是相輔相成、前後一慣的。審單時必須遵循普遍聯繫的觀點,結合上下文內容進行,避免片面、孤立地看待某一條款。例如,歐共體某國開來一信用證,要求提交的單據中有一項是(產地證),而在後文中又要求受益將正本(普惠制產地證)寄交開證申請人。結合上下文內容,我們就能判斷出信用證要求向銀行提交的是副本(普惠制產地證),而非一般的產地證。

五. 按照合情、合理、合法的原則審單。

所謂合情、合理、合法是指審單員應根據自己所掌握的國際貿易結算知識,對各種單據的完整性和準確性,作出合乎情理的判斷。例如,普惠制產地證是施惠國賦予受惠國出口貨物減免的一種優惠憑證,其“收貨人”一欄,應填寫最終買主。如信用證未作明確規定,我們應根據提單的收貨人、通知人及貨至目的地對最終買主作出合理的選擇。

六. 按照單據的商業功能和結算功能相統一的原則審單。

單據的商業功能即在商務流轉及商品買賣過程中的作用是主要的,結算功能是次要的,審單時應著重考慮其商業功能。我們應該了解各類單據的作用及功能,按照各類單據自身的功能及用途審單,避免將不必要的內容強加於單據。