概述

中國的高新技術企業認定工作是從上世紀90年代初開始的。當時,為了建立中國的高新技術產業,促進高新技術企業快速發展,國務院於1991年發布《國家高新技術產業開發區高新技術企業認定條件和辦法(國發《1991》12號)》,授權原國家科委組織開展國家高新技術產業開發區內高新技術企業認定工作,並配套制定了財政、稅收、金融、貿易等 一系列優惠政策。其後,根據形勢的需要,1996年將高新技術企業認定範圍擴展到國家高新區外(國科發火字《1996》〉018號)。1999年中共中央、國務院召開科技大會之後,根據 新的形勢要求,再次修訂了國家高新區內高新技術企業認定標準(國科發火字【2000】324號)。

認定條件

國家高新技術企業

國家高新技術企業(二)產品(服務)屬於《國家重點支持的高新技術領域》規定的範圍;

(三)具有大學專科以上學歷的科技人員占企業當年職工總數的30%以上,其中研發人員占企業當年職工總數的10%以上;

(四)企業為獲得科學技術(不包括人文、社會科學)新知識,創造性運用科學技術新知識,或實質性改進技術、產品(服務)而持續進行了研究開發活動,且近三個會計年度的研究開發費用總額占銷售收入總額的比例符合如下要求:

1. 最近一年銷售收入小於5,000萬元的企業,比例不低於6%;

2. 最近一年銷售收入在5,000萬元至20,000萬元的企業,比例不低於4%;

3. 最近一年銷售收入在20,000萬元以上的企業,比例不低於3%。

其中,企業在中國境內發生的研究開發費用總額占全部研究開發費用總額的比例不低於60%。企業註冊成立時間不足三年的,按實際經營年限計算;

(五)高新技術產品(服務)收入占企業當年總收入的60%以上;

(六)企業研究開發組織管理水平、科技成果轉化能力、自主智慧財產權數量、銷售與總資產成長性等指標符合《高新技術企業認定管理工作指引》(另行制定)的要求。

優惠政策

國家依據

一、《高新技術企業認定管理辦法》(科技部、財政部、國家稅務總局)

第四條 依據本辦法認定的高新技術企業,可依照《企業所得稅法》及其《實施條例》、《中華人民共和國稅收徵收管理法》(以下稱《稅收征管法》)及《中華人民共和國稅收徵收管理法實施細則》(以下稱《實施細則》)等有關規定,申請享受稅收優惠政策。

第九條 企業取得高新技術企業資格後,應依照本辦法第四條的規定到主管稅務機關辦理減稅、免稅手續。

二、《中華人民共和國企業所得稅法》

第二十八條 符合條件的小型微利企業,減按20%的稅率徵收企業所得稅。

國家需要重點扶持的高新技術企業,減按15%的稅率徵收企業所得稅。

第三十條 企業的下列支出,可以在計算應納稅所得額時加計扣除:

(一)開發新技術、新產品、新工藝發生的研究開發費用;

第九十三條 企業所得稅法第二十八條第二款所稱國家需要重點扶持的高新技術企業,是指擁有核心自主智慧財產權,並同時符合下列條件的企業:

(一)產品(服務)屬於《國家重點支持的高新技術領域》規定的範圍;

(二)研究開發費用占銷售收入的比例不低於規定比例;

(三)高新技術產品(服務)收入占企業總收入的比例不低於規定比例;

(四)科技人員占企業職工總數的比例不低於規定比例;

(五)高新技術企業認定管理辦法規定的其他條件。

第九十五條 企業所得稅法第三十條第(一)項所稱研究開發費用的加計扣除,是指企業為開發新技術、新產品、新工藝發生的研究開發費用,未形成無形資產計入當期損益的,在按照規定據實扣除的基礎上,按照研究

開發費用的50%加計扣除;形成無形資產的,按照無形資產成本的150%攤銷。

四、《中華人民共和國稅收徵收管理法》

第八條 納稅人、扣繳義務人有權向稅務機關了解國家稅收法律、行政法規的規定以及與納稅程式有關的情況。

納稅人依法享有申請減稅、免稅、退稅的權利。

第三十三條 納稅人可以依照法律、行政法規的規定書面申請減稅、免稅。

五、《中華人民共和國稅收徵收管理法實施細則》

第四十三條 法律、行政法規規定或者經法定的審批機關批准減稅、免稅的納稅人,應當持有關檔案到主管稅務機關辦理減稅、免稅手續。減稅、免稅期滿,應當自期滿次日起恢復納稅。

政府措施

支持措施

高新技術企業是發展高新技術產業的重要基礎,是調整產業結構、提高國家競爭力的生力軍,在我國經濟發展中占有十分重要的戰略地位。十幾年來,高新技術企業一直受到各級政府的高度重視,國家和地方主要採取稅收減免、股權激勵、科技計畫、項目用地、金融保險、出口信貸等多種政策措施,鼓勵和支持高新技術企業發展。目前,我國已初步形成了培育高新技術企業發展的良好環境和綜合政策體系。

總體目標

制定新《認定辦法》的總體目標就是要在建設創新型國家的戰略指引下,通過鼓勵創新的政策導向和新稅制最佳化產業結構的引導功能,進一步增強我國高新技術企業以自主研發為核心的綜合創新能力,促進高新技術產業升級發展。總體思路是進一步明確認定標準、規範操作程式、改革管理體制、加強政策協調,做好高新技術企業認定管理工作,把優惠政策真正落到實處。

研發創新

企業的研發和創新能力

新《認定辦法》對研究開發和創新能力等關鍵認定指標和測度依據均有明確規定。大家知道,原有的高新技術企業認定辦法存在一個很大的不足,就是沒有規定關鍵認定指標的測度依據,特別是對研究開發活動一直沒有給出評價標準和費用歸集標準,致使各地在實際操作時,缺乏統一可測的標準。為了解決這個問題,新辦法經過大量調研,借鑑國際經驗(OECD、美國、韓國),結合我國實際,確定了企業研究開發活動界定標準及費用歸集標準。同時,對科技人員、研究開發人員、自主智慧財產權、科技成果轉化能力等相應指標也給予了明確說明。新《認定辦法》明確了研究開發等關鍵認定指標的測度依據,認定標準規範統一,避免了認定工作的隨意性

管理辦法

深圳市高新技術企業認定證書樣本

深圳市高新技術企業認定證書樣本第二條本辦法所稱的高新技術企業是指:在《國家重點支持的高新技術領域》(見附屬檔案)內,持續進行研究開發與技術成果轉化,形成企業核心自主智慧財產權,並以此為基礎開展經營活動,在中國境內(不包括港、澳、台地區)註冊一年以上的居民企業。

第三條高新技術企業認定管理工作應遵循突出企業主體、鼓勵技術創新、實施動態管理、堅持公平公正的原則。

第四條依據本辦法認定的高新技術企業,可依照《企業所得稅法》及其《實施條例》、《中華人民共和國稅收徵收管理法》(以下稱《稅收征管法》)及《中華人民共和國稅收徵收管理法實施細則》(以下稱《實施細則》)等有關規定,申請享受稅收優惠政策。

第五條科技部、財政部、稅務總局負責指導、管理和監督全國高新技術企業認定工作。

認定評分標準

1、核心自主智慧財產權30分

對企業擁有的智慧財產權質量以及數量進行考察。[說明]

1.由專家對企業申報的核心自主智慧財產權是否符合《工作指引》要求進行評判。

2.發明專利(含國防專利)、植物新品種、國家級農作物品種、國家新藥、國家一級中藥保護品種、積體電路布圖設計專有權等按Ⅰ類評價;實用新型專利、外觀設計專利、軟體著作權等(不含商標)按Ⅱ類評價,按Ⅱ類評價的智慧財產權在申請高新技術企業時,僅限使用一次。

3.在申請高新技術企業及高新技術企業資格存續期內,智慧財產權有多個權屬人時,只能由一個權屬人在申請時使用。

4.申請認定時專利的有效性以企業申請認定前獲得授權證書或授權通知書並能提供繳費收據為準。

5.企業不具備核心自主智慧財產權的不能認定為高新技術企業

6.企業制定國家標準、行業標準、檢測方法、技術規範的情況(此項為加分項,加分後“智慧財產權”總分不超過30分。相關標準、方法和規範須經國家有關部門認證認可。)

2、科技成果轉化能力30分

國家高新技術企業

國家高新技術企業1.同一科學技術成果(專利、著作權、技術使用許可證、註冊的軟體著作權、積體電路布圖設計)在國內外的申請只記為一項。

2.購入或出售技術成果以正式技術契約為準。

3.此項評價可計入技術訣竅,但價值較小的不算在內。從產品或工藝的改進表現來評價技術訣竅等的價值大小(企業可以不披露具體內容)。

4.技術成果轉化的判斷依據是:企業以技術成果形成產品、服務、樣品、樣機等。

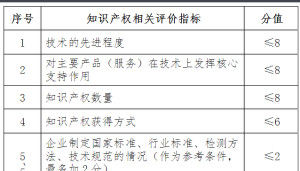

3、研究開發的組織管理水平20分

(1)制定了企業研究開發的組織管理制度,建立了研發投入核算體系,編制了研發費用輔助賬;(≤8分)

(2)設立了內部科學技術研究開發機構並具備相應的科研條件,與國內外研究開發機構開展多種形式的產學研合作;(≤7分)

(3)建立了科技成果轉化的組織實施與激勵獎勵制度,建立開放式的創新創業平台;(≤6分)

(4)建立了科技人員的培養進修、職工技能培訓、優秀人才引進,以及人才績效評價獎勵制度;(≤6分)

(5)開展面向社會公眾的科學技術普及活動。(≤3分)

註:以上五個小項全部齊全後,才能拿到20分

4、成長性指標20分

此項指標是對反映企業經營績效的淨資產增長率和銷售增長率的評價(各占10分),具體計算方法如下:

總資產增長率=1/2(第二年總資產額÷第一年總資產額+第三年總資產額÷第二年總資產額)-1。

銷售增長率=1/2(第二年銷售額÷第一年銷售額+第三年銷售額÷第二年銷售額)-1;

註:總資產和銷售每年是遞增的,才能達到最高20分。