供給學派稅收思想

正文

20世紀70年代興起於美國的一個資產階級經濟學流派的稅收理論與政策主張。該學派因強調“供給創造需求”而得名,又稱供應學派。它認為一個國家國民生產增長率主要決定於勞動力和資本等主要生產要素的供給及其有效使用;企業和個人提供生產要素和從事生產經營活動,都是為了謀取利潤和報酬,取得實際收入。主張充分發揮自由市場對生產要素的供給和利用的調節作用;政府的稅收應該成為刺激供應、增加生產和實際收入的工具。產生背景 第二次世界大戰後,J.M.凱恩斯根據30年代的經濟現實,提出資本主義市場經濟不會使社會經濟趨向充分就業均衡,不會把社會供求自動調節到完全一致,而必須經由政府對經濟的干預,特別是運用財政、稅收和貨幣政策刺激需求,才能實現充分就業、社會穩定和“消除”經濟危機。許多西方國家根據凱恩斯的理論制定經濟政策,取得一定成效,資本主義生產同市場的矛盾暫時被掩蓋起來。但是進入60年代以後,西方經濟又出現生產停滯、嚴重失業和通貨膨脹的“滯脹”局面,凱恩斯主義對解決這樣的局面軟弱無力,西方各種經濟學派的理論與政策向其提出挑戰,於70年代興起的供給學派便是其中之一。

稅收理論 供給學派產生以後,中外經濟學家大都認為它的經濟理論和政策主張還沒有形成完整的體系。但都承認它有兩個突出的特點:①這一理論和政策主張出現不久即被英、美等國政府所接受,並據此迅速制定政策加以貫徹執行,這在經濟學史上是少見的。②供給學派對政府開支、經濟管制,特別是對稅收等方面存在的弊端有獨到的理論分析和政策見解。因此,它的稅收理論受到人們格外重視。供給學派的稅收思想同凱恩斯主義稅收思想相比有三個明顯的變化:由強調刺激需求改變為強調刺激供給;由強調實行“收入再分配”改變為強調鼓勵生產、工作效率和擴大收入差距;由強調政府干預改變為強調運用市場機制縮小政府經濟職能。

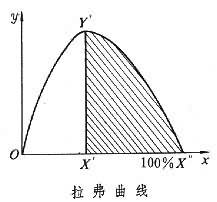

稅率與稅收收入之間關係的理論 這種理論通常以供給學派的代表人物之一美國經濟學家A.B.拉弗的名字命名的“拉弗曲線”來圖解。

拉弗認為,美國在70年代初發生通貨膨脹和嚴重失業的主要原因是供給不足。產生供給不足的原因是政府在稅收、開支和規章制度等方面的政策失誤:稅收負擔過重,政府開支過大,規章制度過繁。這些錯誤政策打擊了人們增加供給的積極性,從而形成經濟滯脹的局面。1974年,拉弗在華盛頓一家飯店的餐巾上畫出一條潦草的曲線(見圖),在闡明自己的上述觀點。

供給學派稅收思想

供給學派稅收思想應該說明的是,拉弗曲線中的稅率是指所得稅類的稅率,不包括流轉稅類稅種(如煙稅、酒稅、奢侈品稅等)的稅率,因為對後者的稅率有時規定為100%,也會有稅收收入。

稅負對消費與投資決策影響的理論 這種理論通常以美國財政部前副部長P.C.羅伯茨的"相對價格理論"來闡釋。

相對價格理論認為,消費與投資、閒暇與工作都是有代價的,並有一定“價格”的。稅收負擔也是一種代價,一種價格,在一定的條件下,稅收負擔價格的高低,決定消費與投資、閒暇與工作價格的高低,從而影響人們對消費與投資、閒暇與工作的決策。在商品交換過程中,商品價格發生變化不僅會引起買賣雙方所得的變化,而且也會產生“替代效應”。稅收負擔的變化同樣會產生替代效應。這種替代效應在消費與投資、閒暇與工作等方面都會發生。在經濟的供給方面有兩種重要的相對價格:①支配著人們決定其收入在消費、儲蓄或投資之間如何分配的相對價格。即一個人把一個單位的收入用於眼前的消費所付出的代價,便是由於沒有把這一單位的收入用於儲蓄或投資而放棄的未來的收入來源。這一收入來源的價值,決定於邊際稅率。邊際稅率是指每一單位的收入增量中稅收所占的比率。邊際稅率越高,其價值就越低。因此,高稅率使消費相對於被放棄的收入而言顯得比較合算,致使儲蓄下降,從而使投資減少。②支配著人們決定他在工作和閒暇之間,或在閒暇和通過提高技術而增加人力資本之間如何分配時間的相對價格。即一個人每增加一個單位的閒暇所付出的代價,就是因不工作而放棄了一筆眼前的收入,或者因未參加為提高技術的學習而放棄了一筆未來的收入。這筆被放棄的收入的價值,取決於對新增收入徵稅的稅率。邊際稅率越高,閒暇代價就越小,因而曠工增加,加班減少,人們用於提高技術水平的時間也相對減少。

相對價格理論的提出,為供給學派的減稅主張提供了理論依據。稅率越高,工作報酬就越低,閒暇代價就越小,那么,高稅率自然就會鼓勵閒暇,打擊人們工作積極性。同樣,稅率越高,消費的代價就越小,投資的報酬就越低,高稅率自然就會鼓勵消費,打擊人們投資的積極性。因此,在勞動者、儲蓄者和投資者對較高報酬的反映“彈性”較大時,減稅的“自償”能力也越大。這時減稅不僅可以把閒暇的時間和閒暇的資金轉化為生產要素,而且稅收收入也不會減少甚至還會增加。

相對價格理論是對凱恩斯主義財政政策的否定。凱恩斯認為財政政策是通過改變政府開支在需求方面起作用的,而供給學派認為,財政政策是通過改變相對價格進而改變對生產的刺激,在供給方面起作用的。凱恩斯強調平均稅率,因為稅收是通過改變可支配收入進而改變總需求來影響經濟的。供給學派強調邊際稅率,因為稅收是通過改變對工作、儲蓄、投資和承擔風險的刺激來影響經濟的。

降低累進稅率與邊際稅率 在20世紀70年代初,美國多數經濟學家認為經濟中的根本問題是通貨膨脹,但供給學派認為根本問題是稅收制度,是所得稅的“稅率結構”不合理,也就是對富人徵稅適用的稅率太高,富人的負擔太重。主張降低稅率,特別是降低邊際稅率。因為邊際稅率越高,替代效應越大,對人們創造新增收入積極性的傷害也越大。因此,特彆強調降低對額外收入具有重要刺激效果的邊際稅率。供給學派認為,實行高累進稅率制度的弊端有:①影響富人投資的積極性。在資本主義國家中,富人投資的數量和質量是經濟發展的關鍵。增加稅收負擔,對富人的消費開支沒有多大的影響,而影響的卻是富人投資的數量和質量。因為消費開支在上層階級的財富中只占相當小且較穩定的一部分。②促使地下經濟發展。③增加逃稅現象。④“經濟外移”即資本外逃和人才外流,窒息經濟的增長。

減少政府干預和稅收減免 供給學派雖然推崇法國經濟學家J.-B.薩伊自由放任的經濟理論,但並不一般反對國家干預經濟,而是反對過多的干預。它認為在美國由於長期推行凱恩斯主義關於加強國家干預經濟的政策主張,政府干預已經膨脹到損害經濟的程度。

供給學派認為政府對某些稅收項目實行減免也是干預經濟的表現。因為它不是市場規律作用的結果,而是握有減免稅權力的部門主觀意志的體現。減免稅項目越多,規模越大,越會使稅基縮小,並會減少市場機制的作用和增加納稅人對稅負不公平的擔心。同時,稅收減免還常常是只能刺激需求,不能增加供給。所以,供給學派主張用減少減免稅的辦法換取降低稅率,用低稅率去刺激投資、儲蓄和工作的積極性。

對美國經濟政策的影響 供給學派的稅收思想對20世紀 80年代美國經濟政策的影響很大。1981年和 1986年R.W.里根總統提出的“經濟復興計畫”和稅制改革方案,都是以供給學派的經濟理論和稅收思想為主要依據的。但是,供給學派能否真正徹底解決美國的經濟問題,許多經濟學家持懷疑態度。同時,還有些經濟學家認為推行供給學派政策使美國富人更富,窮人更窮,貧富懸殊在以空前的速度加深,在政治上“已經種下了災難的種子”。

參考書目

G.吉爾德著,儲玉坤譯:《財富與貧困》,上海譯文出版社,1985。

P.C.羅伯茨著,楊魯軍、虞虹、李捷理譯:《供應學派革命:華盛頓決策內幕》,上海譯文出版社,1987。

H.斯坦著,劉景竹譯:《總統經濟學──從羅斯福到里根以及未來總統經濟政策的制定》,中國計畫出版社,北京,1989。