作業成本法

作業成本法簡介

作業成本法

作業成本法概述

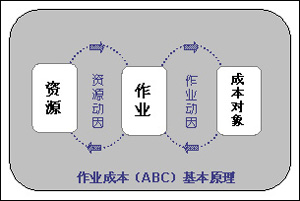

資源是成本的源泉,一個企業的資源包括有直接人工、直接材料、生產維持成本(如採購人員的工資成本)、間接製造費用、以及生產過程以外的成本(如廣告費用)。資源成本信息的主要來源是總分類帳,它提供諸如企業今年支付了多少工資,計提了多少折舊,應支付多少稅等信息。

作業成本法

作業成本法資源動因是分配作業所耗資源的依據。分配到作業的每一種資源就成為該作業成本池的一項成本要素。成本要素的知識有助於管理資源。在很多情況下, 改善作業的效率並不能帶來成本的自動降低。資源可能是閒置的,但是如不採取措施把它們消除,它們仍然歸集在作業中。成本要素的價值在於它們清晰地揭露了哪些資源需要重新配置和利用。作業成本池是與一項作業有關的所有成本要素的總和。作業成本池的總成本能指出作業——作為資源耗費者——的重要方面,因而有助於選擇成本管理中的優選項目。在成本管理中,並不是每個成本的降低機會都是平等的,成本池最大的作業會提供最大的成本降低機會。每一個作業成本池都要通過作業動因分配到成本對象。作業動因反映了成本對象對作業消耗的邏輯關係,例如,顧客問題最多的產品最有可能產生最多的電話,故按照電話數的多少(此處的作業動因)把解決顧客問題的作業成本分配到相應的產品。成本對象是成本分配的終點,它可以是產品也可以是顧客(為便於理解和與已有知識的融合,下文以“產品”代替“成本對象”)。分配到產品或顧客的成本反映了成本對象消耗的作業成本。

作業成本法的首要工作就是作業的認定。作業(Activity)是工作的各個單位(Units Of Work )。 作業的類型和數量會隨著企業的不同而不同。常見的分類方法是將作業按作業水平的不同,分為單位水平作業、批水平作業、產品水平作業及設備水平作業四類。 單位水平作業(Unit-Level Activities)是生產單位產品時所從事的作業,例如直接材料和直接人工成本等,這種作業的成本與產量成比例變動,如果產量增加一倍時,則直接人工成本也會增加一倍。批水平作業(Batch-Level Activities)是生產每批產品而從事的作業,例如對每批產品的機器準備、訂單處理、原料處理、檢驗及生產規劃等。這種作業的成本與產品批數成比例變動,是該批產品所有單位產品的固定(或共同)成本。例如機器從生產某批產品,轉向生產另一批產品時,就需要對機器進行準備。當生產批數愈多時,機器準備成本就愈多,但與產量多少無關。

產品水平作業(Product-Level Activities)是為支援各種產品的生產而從事的作業,這種作業的目的是服務於各項產品的生產與銷售。例如對一種產品編制材料清單( Bills Of Materials)、數控規劃、處理工程變更、測試線路等。這種作業的成本與單位數和批數無關,但與生產產品的品種成比例變動。維持水平作業(Facility- Level Activities)是為維持工廠生產而從事的作業,例如工廠管理、暖氣及照明及廠房折舊等。這種作業的成本,為全部生產產品的共同成本。作業水平的分類能為作業成本信息的使用者和設計者提供幫助,因為作業水平與作業動因的選擇有著內在關係。從這我們也可以看出,傳統成本法只考慮了單位水平作業,因此其製造費用的分配主要採用與單位二、有關動因的概念

動因

作業成本法

作業成本法按照作業成本計算的規則:作業決定著資源的耗用量,資源耗用量的高低與最終產品沒有直接關係。專家們將這種資源消耗量與作業間的關係稱作資源動因,資源動因聯繫著資源和作業,它把總分類帳上的資源成本分配到作業。舉例來說,假定質量檢驗部門有兩大資源消耗——100000元的工資和獎金和20000元的原料,並且質量檢驗部門設有“外購材料的檢驗”、“在產品的檢驗”和“產成品的檢驗”三項作業。會計部門通過估計各作業消耗的人力把工資和獎金分配到各作業。這個估計的人力就是工資和獎金的資源動因。假定,人力的估計是由分配到每一作業的人數以及每一人在該作業上所花費的時間來決定。如果某部門2/10的人員把他們50%的時間花費對外購材料進行檢驗,那么人力的10%的工資和獎金,也就是10000元就應分配到“檢驗外購材料”的作業。資源動因作為一種分配基礎,它反映了作業對資源的耗費情況,是將資源成本分配到作業的標準。

2.作業動因(activity driver)

作業動因是分配作業成本到產品或勞務的標準。它們計量了每類產品消耗作業的頻率,反映了產品對作業消耗的邏輯關係。例如,當“檢驗外購材料”被定義為一個作業時,則“檢驗小時”或“檢驗次數”就可成為一個作業動因。如果檢驗外購材料A所花的時間占總數的30%,則作業“檢驗外購材料”成本的30%就應歸集到外購材料A。作業動因與前述的作業分類有關。如是單位水平作業,則作業動因是產量;如是批別水平作業,則作業動因是產品的批量。當作業動因計量的耗費等於或接近於產品對作業的實際耗費時,則產品成本就能得到準確的核算。作業動因是產品和作業的聯繫,代表了產品或工藝的設計的改善機會。

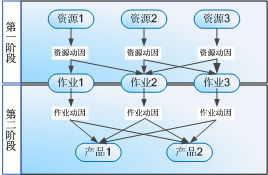

3.資源動因與作業動因的區別和聯繫

從前面的介紹我們可以看出,資源動因連線著資源和作業,而作業動因連線著作業和產品。把資源分配到作業用的動因是資源動因;把作業成本分配到產品用的動因是作業動因。比如說,工資是企業的一種資源,把工資分配到作業“質量檢驗”的依據是質量檢驗部門的員工數,這個員工數就是資源動因;把作業“質量檢驗”的全部成本按產品檢驗的次數分配到產品,則檢驗的次數就是作業動因。作業動因和資源動因也有混同的情況。當作業和產品一致,這時的資源動因和作業動因就是一樣的。

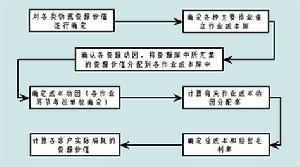

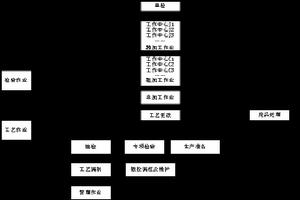

步驟

作業成本法

作業成本法第二步:分配成本如何為不同的成本庫選取相對應的成本動因,在選擇成本動因時,首先要考慮如下兩方面的因素:

(1) 獲取信息的成本。在一個同質成本歸集庫提供了一系列可能的成本動因的情況下,要選擇信息容易獲得的成本動因,以降低獲取信息的成本。

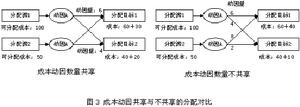

(2) 成本動因和實際的成本消耗之間的關聯程度。在不歪曲反映各成本庫信息性質的情況下,為降低取得成本動因所需的成本,可以用與成本的實際消耗並非直接關聯的成本動因代替那些與成本的實際消耗直接關聯的成本動因。在用與成本的實際消耗非直接關聯的成本動因代替那些直接關聯的成本動因時,對各產品而言,每一作業所消耗的作業量是穩定的,只有在這個前提下,所替換的成本動因與成本的實際消耗之間才有較高的關聯度,這種代替才不致喪失成本計算的精確性。在決定選用多種成本動因之前,還應評價是否會帶來成本信息失實,這就需要考慮下列因素:

(1) 產品的多樣性。如果產品高度多樣化,那么將成本歸集庫合併以減少成本動因後,將會在一定程度上失去成本信息的精確性。

(2) 匯總作業的相對成本。每項歸集作業成本庫的成本大小,即它相對總歸集成本的重要性,影響著成本信息的精確性。

(3) 數量多樣性。即產品生產的批別大小不同也會對成本信息造成影響。因為對作業的需求,由此而帶來的間接計入成本與批別大小,並不與產出的數量相關。這樣,如果一種產品按不同的批別生產卻不相應地改變其成本動因,則會造成成本分配的歪曲。

為了完成成本計算過程,還必須建立:

(1) 定期收集選定成本動因的數量資料;

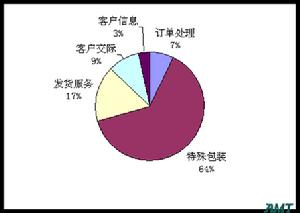

(2) 專門認定在企業各最終產出期間,各成本動因的數量是如何分解的。作業成本法認為引起成本產生的原因不是產品產量,而是企業在生產經營所消耗的各種作業。

意義

作業成本法

作業成本法2 作業成本法改變了將間接計入成本分配到各種產品或產品線中去的標準。以

導致成本產生的成本動因作為間接計入費用的分配標準,可以說是作業成本法區別於

現行方法的一大特點。

3 作業成本法改變了許多間接計入費用的性質。從某種程度上講,作業成本法

使間接計入費用直接化了,即通過一一對應的成本動因這種直接方式將某些原來意義

上的間接計入成本直接歸屬到產品中去,從而可免去成本再分配。