簡介

鹽課

鹽課鹽課是中國歷代王朝財政收入的重要來源,規定了嚴格的禁私法令。由於鹽是生活必需品,因此,鹽課具有明顯的“人頭稅”性質。

鹽課是中國古代的鹽稅。鹽課始見於約公元前21世紀以後的夏朝。鹽稅的發展經過了歷朝歷代的改革。鹽課是中國歷代王朝財政收入的重要來源。到民國時期,鹽稅收入仍是政府最重要的財政收入之一。解放後由於大規模發展工業,鹽稅占財政收入的比例不斷降低。

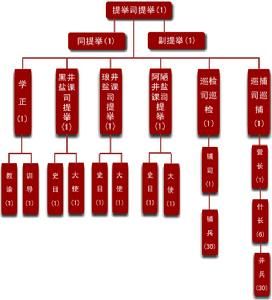

鹽課鹽課司,中國古代朝廷的地方機構。

地方機構 主要職能 廢除時間計・把握全局的運籌計算法・決勝廟堂第二課 形・立於不敗的基本功・勝於無形第五課 行軍・見微知著的相敵法・文武管理第十課

簡稱“鹽提舉”。 明清時鹽課提舉司主官,始置於元。 清制,於雲南之石膏、黑鹽、白鹽三井設鹽課提舉司提舉各一人,秩從五品。

鹽課司,中國古代朝廷的地方機構之一,在清朝,主要從事鹽務課稅。例如課取灶地、灘池及海鹽稅,稱為灶課。

灶課的概念 灶課相關辭彙鹽課 鹽課司 場客與灶課的聯繫 太平天國的灶課錢和灶捐解釋徵收鹽課所得的銀子。《明史·食貨志四》:“ 萬曆 時與 洪武 同。鹽行境內,歲入太倉鹽課銀三萬五千餘兩。”亦省稱“ 鹽銀 ”。《明史·食貨志四》:“歲入太倉餘鹽銀十二萬兩。” ...

解釋江蘇省鹽城中學與南京大學、東南大學、中國礦業大學等教育部直屬全國重點大學的優質生源基地,學校坐落於黃海之濱、東方濕地、革命老區——鹽城,於1927年正式...

鹽中簡介 辦學理念 革命中成長 抗戰期間 抗戰勝利課,形聲。從言,從果,果亦聲。“果”本指“瓜果”、“果實”,轉義指動物身上類似於瓜果的肉體組織,如母豬、母狗的兩排乳房,於鳥類則指鳥蛋。“言”與“果”聯...

簡介 詞組 古籍解釋鹽官鹽井的歷史極其悠久。然而,由於地方史志記述較少,正史記載過略,加之對鹽井歷史缺乏研究和宣傳,以致對鹽井的歷史看法不一,甚至還存在著一些偏頗和錯訛。鹽...

歷史背景 文化遺產 鹽井史要