關鍵比值法(Critical Ratio)

什麼是關鍵比值法

關鍵比值法也稱關鍵比值技術,是指通過計算一組指標比值的乘積(即關鍵比值)來進行項目狀態控制的一種分析方法。

我們可以把“預算成本/實際成本”稱為成本比值;把“實際進度/計畫進度”稱為進度比值,這裡的關鍵比值就是成本比值與進度比值兩者的乘積。

關鍵比值的計算

關鍵比值計算如下:

- 關鍵比值=實際進度*預算成本/(計畫進度*實際成本)

- 進度比值: 實際進度/計畫進度

- 成本比值:預算成本/實際成本

關鍵比值是由進度比值和成本比值組成,是這兩個獨立比值的乘積

單獨分析進度比值和成本比值,當它們大於1時,說明項目的進程狀態或實施績效是好的。但是在綜合分析時,如一個大於1,一個小於l,項目的進程狀態如何呢?

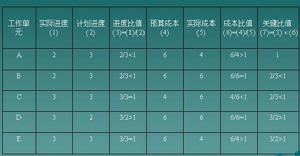

實例分析

- 任務A:無論進度還是成本,都是實際值低於計畫值。如果進度推遲,沒有大的問題。

- 任務B:成本等於預算成本,但實際進度滯後。因為成本消耗已達到預算水平,而進度卻落後,則有可能存在成本的超支。

- 任務C:進度等於計畫進度,但成本超支。

- 任務D:成本等於預算成本,進度超前,意味著節省了一筆成本。

- 任務E:進度等於計畫進度,而實際成本低於預算,等於節約了一筆費用。

本條目在以下條目中被提及

- 項目費用管理