示例

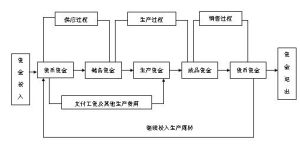

資金運動

資金運動(1)準備階段。在這一階段,企業用貨幣資金形態轉化為資金形態。

(2)生產階段。在這一階段,勞動者和生產資料相結合,製造出符合社會需要的產品,儲備資金形態轉化為生產資金形態。

(3)銷售階段。企業將生產出來的產品銷售出去,從流通中收回貨幣,資金又恢復貨幣資金形態。企業經營資金從貨幣資金出發,經過不同階段,順序改變形態,實現不同職能,最後又回原有形態的過程,稱為資金循環。周而復始的資金循環稱為資金周轉。

管理的發展歷程

隨著市場經濟特別是資金市場的不斷發展,資金運動管理在企業管理中扮演著越來越重要的角色。企業管理的實踐表明,資金財務管理是企業管理的中心。資金運動管理在現代企業管理中正變得越來越重要,但它並非從一開始就是這樣。資金作為一個市場經濟範疇,它是隨著商品生產和商品交換的發展而不斷發展起來的。財務資金運動管理的發展大致經歷了以下主要階段。

一、以籌資為重心的資金管理階段

以籌資為重心的管理階段大約起源於15、16世紀。當時,地中海沿岸的許多商業城市出現了民眾入股的商業組織,入股的股東有商人、王公、大臣和市民等。商業股份經濟的發展客觀上要求企業合理預測資金需要量,有效籌集資金。但由於這時企業對資金的需要量並不是很大,籌資渠道和籌資方式比較單一,企業的籌資活動僅僅附屬於商業經營管理,並沒有形成獨立的財務資金管理職業,這種情況持續了相當長的一個時期。

19世紀末20世紀初,工業革命的成功促進了企業規模的不斷擴大、生產技術的重大改進和工商活動的進一步發展,股份公司迅速發展起來,井逐漸成為占主導.地位的企業組織形式。股份公司的發展不僅引起了資金需求量的擴大,而且也使籌資的渠道和方式發生了重大變化,企業的籌資活動得到了進一步強化,如何籌集資金擴大生產經營,成為大多數企業關注的焦點。在這種情況下公司內部出現了一種新的管理職能,就是怎樣籌集資金,怎樣發行股票,企業有哪些資金來源,籌集到的資金如何有效使用,企業盈利如何分配等等。

這一階段財務資金管理的主要特點是:(l)財務資金管理以籌集資金為重心,以資金成本最小化為目標;(2)注重籌資方式的比較選擇,而對資金結構的安排缺乏應有的關注;(3)財務資金管理中也出現了公司合併、清算等特殊的財務問題。但由於資金市場不成熟、不規範,加之會計報表充滿了捏造的數據,缺乏可靠的財務信息,在很大程度上影響了投資的積極性。財務資金管理的重點在於如何籌集資金,對內部控制和資金運用問題涉及較少。

二、以內部控制為重心的資金管理階段

1929年,世界性經濟危機的爆發導致了經濟的普遍不景氣,許多公司倒閉,投資者嚴重受損。為了保護投資者的利益,各國政府加強了證券市場的監管。美國在1933年、1934年通過了《聯邦證券法》和《證券交易法》,要求公司編制反映企業財務狀況和其他情況的說明書,並按規定的要求向證券交易委員會定期報告。政府監管的加強客觀上要求企業把財務資金管理的重心轉向內部控制。同時,對企業而言,如何儘快走出經濟危機的困境,內部控制也顯得十分必要。在這種背景下,財務資金管理逐漸轉向了以內部控制為重心的管理階段。

這一階段,財務資金管理的理念和內容發生了較大的變化:

(l)財務資金管理不僅籌措資金,而且要進行有效的內部控制,管好用好資金;

(2)人們普遍認為,企業財務資金活動是與供應、生產和銷售相併列的一種必要的管理活動,它能夠調節和促進企業的供、產、銷活動;

(3)對資金的控制需要藉助於各種定量方法,因此,各種計量模型逐漸套用於存貨、應收賬款、固定資產管理上,財務計畫、財務控制和財務分析的基本理論和方法逐漸形成,並在實踐中得到了普遍套用;

(4)如何根據政府的法律法規來制定公司的財務政策,成為公司財務資金管理的重要方面。

三、以投資為重心的資金管理階段

第二次世界大戰後,企業規模越來越大,生產經營日趨複雜,市場競爭更加劇烈。企業管理當局為了在竟爭中維持生存和發展,越來越關注投資決策問題。投資決策在企業財務資金管理中逐漸取得主導地位,而與資金籌集有關的問題則漸退居到第二位。

這一階段的財務資金管理,形式更加靈活,內容更加廣泛,方法也多種多樣。表現在:(l)資產負債表中的資產項目,如現金、應收賬款、存貨和固定資產等引起了財務人員的重視;(2)財務資金管理強調決策程式的科學化,實踐中建立了“投資項目提出一投資項目評價一投資項目決策一投資項目實施—投資項目再評價”的投資決策程式;(3)投資分析評價的指標從傳統的投資回收期、投資報酬率向考慮貨幣時間價值的貼現現金流量指標體系轉變,淨現值法、現值指數法、內部報酬率法得到了廣泛採用;(4)建立了系統的風險投資理論和方法,為正確進行風險投資決策提供了科學依據。

四、以資金運作為重心的資金管理階段

20世紀80年代以後,隨著市場經濟特別是資金市場的不斷發展,財務資金管理開始朝著綜合性管理的方向發展。主要表現在:

(l)財務資金管理被視為企業管理的中心, 資金運作被視為財務資金管理的中心。財務資金管理是通過價值管理這個紐帶,將企業管理的各項工作有機地協調起來,綜合反映企業生產經營各環節的情況。

(2)財務資金管理要廣泛關注以資金運作為重心的資金籌集、資金運用和資金收益分配,追求資金收益的最大化。

(3)財務資金管理的視野不斷拓展,新的財務資金管理領域不斷出現。通貨膨脹引起了通貨膨脹財務問題,跨國經營引起了國際財務資金管理問題,企業併購浪潮引起了併購財務問題,網路經濟導致了網路財務問題,等等。

(4)計量模型在財務資金管理中的運用變得越來越普遍。

(5)電子計算機的套用促進了財務資金管理手段的重大變革,大大提高了財務資金管理的效率。

當前,財務資金運動理論研究的問題主要集中在有效市場理論、資金結構與融資決策、股利理論、風險管理理論、市場微觀結構中的財務資金運動理論問題上。

透視財務資金管理的發展過程,我們可以看到,財務資金管理經歷了由低級到高級、由簡單到複雜、由不完善到完善的發展過程。財務資金管理是一個動態的和發展的概念,在財務資金管理過程中,環境因素起著十分重要的作用。可以預料:在未來社會,知識經濟時代將引起財務資金管理思想、管理理論和管理方法的重大變革,為財務資金管理注人新的思想和活力,使財務資金管理不斷地朝著現代化方向邁進。(作者單位:湖北省財經高等專科學校)

圖書

《資金運動會計理論》

作者:易庭源

ISBN:9787500549222

出版社:中國財政經濟出版社

定價:20.0

裝幀:平裝

出版年:2001-4-1

目錄

導論——願會計師都成“諸葛亮”

上篇 基本理論

第一章 “價值與使用價值矛盾論”複式記賬原理

第二章 革新成本計算原理

第三章 創立成本與收入戰略控制體系

第四章 實行利潤分塊責任制創立人力資源價值會計

第五章 帳簿及報表的改革

下篇 專題研究

第六章 價值、價值規律、剩餘價值辨析

第七章 借貸簿記學說發展史

第八章 新會計對象起點論

附錄一 我研究借貸原理的經過

附錄二 我研究利潤分塊理論的經過

主要參考文獻

後記

兩種狀態

資金運動的相對靜止狀態,是指企業總體在一定時點的資金來源與資金運用的具體狀況。在資產負債表上,資金來源表現為負債和所有者權益方面,如流動負債、長期負債、投入資本等;資金運用表現為資產,即流動資產、長期資產等。

資金運動的顯著變動狀態,即各項經濟業務發生引起的資金形態的質的變化。