按周期劃分

某企業的資產負債表

某企業的資產負債表簡介

資產負債表日就是出資產負債表的當日,一般指會計期末,如1月31日、12月31日。由於資產負債表是靜態報表,報表日數據是此前經濟業務的最後體現。有的公司因特殊需要並不一定確定月末或年末是資產負債表日。報表年度因公司和地區不同也不一定確認12月31日為年度資產負債表日。

調整事項

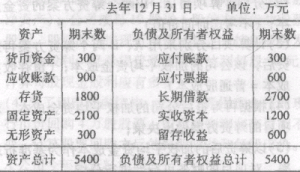

資產負債表例表

資產負債表例表1.涉及損益的事項,通過“以前年度損益調整”科目核算。調整增加以前年度利潤或調整減少以前年度虧損的事項,記入“以前年度損益調整”科目的貸方;調整減少以前年度利潤或調整增加以前年度虧損的事項,記入“以前年度損益調整”科目的借方。

涉及損益的調整事項,如果發生在資產負債表日所屬年度(即報告年度)所得稅彙算清繳前的,應調整報告年度應納稅所得額、應納所得稅稅額;由於以前年度損益調整增加的所得稅費用,記入“以前年度損益調整”科目的借方,同時貸記“應交稅費——應交所得稅”等科目;由於以前年度損益調整減少的所得稅費用,記入“以前年度損益調整”科目的貸方,同時借記“應交稅費——應交所得稅”等科目。調整完成後,將“以前年度損益調整”科目的貸方或借方餘額,轉入“利潤分配——未分配利潤”科目。

涉及損益的調整事項,發生在報告年度所得稅彙算清繳後的,應調整本年度(即報告年度的次年)應納所得稅稅額。

2.涉及利潤分配調整的事項,直接在“利潤分配——未分配利潤”科目核算。

3.不涉及損益及利潤分配的事項,調整相關科目。

4.通過上述賬務處理後,還應同時調整財務報表相關項目的數字,包括:

(1)資產負債表日編制的財務報表相關項目的期末數或本年發生數;

(2)當期編制的財務報表相關項目的期初數或上年數;

(3)上述調整如果涉及報表附註內容的,還應當作出相應調整。

非調整事項

(一)資產負債表日後非調整事項的處理原則資產負債表日後發生的非調整事項,是表明資產負債表日後發生的情況的事項,與資產負債表日存在狀況無關,不應當調整資產負債表日的財務報表。資產負債表日後事項準則要求在附註中披露"重要的資產負債表日後非調整事項的性質、內容,及其對財務狀況和經營成果的影響。"

(二)資產負債表日後非調整事項的具體會計處理資產負債表日後發生的非調整事項,應當在報表附註中披露每項重要的資產負債表日後非調整事項的性質、內容,及其對財務狀況和經營成果的影響。無法做出估計的,應當說明原因。

資產負債表日後非調整事項的主要例子有:

1.資產負債表日後發生重大訴訟、仲裁、承諾

2.資產負債表日後資產價格、稅收政策、外匯匯率發生重大變化

3.資產負債表日後因自然災害導致資產發生重大損失

4.資產負債表日後發行股票和債券以及其他巨額舉債

5.資產負債表日後資本公積轉增資本

6.資產負債表日後發生巨額虧損

7.資產負債表日後發生企業合併或處置子公司。

8.在資產負債表日後期間分派的現金股利和股票股利,都作為資產負債表日後非調整事項,在報告年度報表附註中披露。

資產負債表日後,企業制定利潤分配方案,擬分配或經審議批准宣告發放股利或利潤的行為,並不會致使企業在資產負債表日形成現時義務,因此雖然發生該事項可導致企業負有支付股利或利潤的義務,但支付義務在資產負債表日尚不存在,不應該調整資產負債表日的財務報告,因此,該事項為非調整事項。但由於該事項對企業資產負債表日後的財務狀況有較大影響,可能導致現金較大規模流出、企業股權結構變動等,為便於財務報告使用者更充分了解相關信息,企業需要在財務報告中適當披露該信息。