中國再次進入

數據顯示,8月份CPI同比上漲2.0%,高於1年期存款利率。這意味著我國再次進入負利率時代,在此情況下,1萬塊存銀行,1年後反而縮水。普通市民應該怎么理財?

負利率時代,錢“越存越少”

目前一年期存款的基準利率是1.75%,也就是說,你把錢放銀行是跑不贏通脹的,只會“越存越少”,我國進入“負利率時代”。

打個比方說,你存銀行1萬塊錢,一年後你本息收入是10175元,物價若維持2%的上漲,那么今天1萬元可以買到的商品一年後就需要10200元,你存銀行一年淨虧25元!一年前的1萬元購買力僅相當於一年後的9975元。直接導致了你的財富縮水,更別提增值了。

“負利率時代,可能還會持續挺久的時間。”某股份制銀行個人業務部經理賀磊認為。

銀行理財產品收益進一步下跌

在股市行情陷入深度震盪之際,也和股市一起下行的還有銀行理財產品收益。

據銀率網資料庫統計,2015年9月5日至2015年9月11日共有811款人民幣非結構性產品發售,平均預期收益為4.66%,其中僅有10款產品的預期收益率超過6%,占人民幣非結構性理財產品總量的1.23%。

銀率網分析師閆自傑認為,銀行理財產品收益持續走低原因:一方面,央行9月6日降準實施,預計可釋放6000億元左右的流動性;另一方面,受近期股市波動影響,銀行理財直接或間接參與股市配資的規模急劇縮減,銀行理財在改革轉型中暫時無法找到更多元化的高收益渠道。理財產品收益在未來還會有進一步下跌的空間。

業內建議可配置美元或P2P理財

在負利率時代,股市又不好,銀行理財產品收益走低的情況下,普通市民應該怎么理財?

陝西中陽財富管理公司董事長劉彥建議,配置一些美元資產,期待進一步的升值空間。適當參與網際網路理財,比如P2P公司理財,鎖定8%-12%的年收益。

賀磊則建議,在負利率時代,老百姓應該多消費,“在保證日常開支,以及未來養老、醫療、子女教育準備金的前提下,多多改善生活,包括買房、換車、旅遊。”

有理財分析師建議,在目前利率很低的情況下,儘量不要讓自己的錢躺在銀行睡大覺,要想方設法進行多元化的投資理財,以讓自己的資金進行增值。

介紹

所謂的負利率是指的是在某些經濟情況下,存款利率(常指一年期定期存款的利率)小於同期CPI的上漲幅度。這時居民的銀行存款隨著時間的推移,購買力逐漸降低,看起來就好像在“縮水”一樣,故被形象的稱為負利率。

2003年前8個月我國居民消費價格總水平同比持續小幅增長,但從9月份開始快速上升,持續到1月份,物價指數同比增幅已達3.2%。銀行一年期存款利率仍然控制在1.98%,考慮到20%的利息稅和物價上漲因素,實際利率為-1.616%。從理論上講,負利率時代將引領中國進入理財多元化,銀行里的11萬億元存款將解放到資本市場或者其他領域。但事實是,負利率及其連鎖反應,並沒有動搖工薪階層的儲蓄習慣。據分析,民眾存錢主要為孩子教育,防病防災等。股市、基金、債券三大投資方式2003年的表現不盡如人意也證明了這一點。有人認為“負利率時代”如果持續下去並且金融市場的誠信規則能夠更好地被執行,個人投資意識將慢慢甦醒。但另一種觀點認為,如果今後負利率絕對值過大的話,央行將提高存款利率,那時中國的“負利率時代”就將結束。[4]

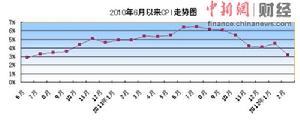

2010年8月份CPI同比上漲3.5%,創22個月來新高。與此同時,銀行一年期存款利率為2.25%。居民一年期定期存款實際貶值達1.25%。這意味著長期下來,居民一萬元存款,一年後實際縮水超過125元。

簡單的解釋。就是。比如你在2010可以用100元買的東西。這個時候。銀行存款利率為2.25%。而你在2011年。要買哪個物品。要103.25元。這個時候。負利率就是1%。

解讀

當一個市場上商品增長很少,貨幣卻增長很多時,貨幣的購買力就會縮水

貨幣流通

貨幣流通。這時候,如果存款利率高,我們可以得到一定的補償,但是存款利率低的話,不但補償很少,因為相應的貸款利率也低,導致貸款增多,市場上的貨幣更多,縮水更厲害。這就叫負利率,即貨幣增加帶來的貨幣價值稀釋(通脹)與補償(存款利息)的差額。

普通民眾對負利率時代最大的感知莫過於存款縮水,如果去年8月份存入銀行1萬元,今年8月份取出,扣掉CPI增長因素,實際少了125元。

愈演愈烈

08年經濟危機開始後,央行不斷地下調存貸款利率來刺激經濟,人民幣存貸款利率連續四次下調:2008年9月16日、10月8日、10月29日、11月27日、12月23日,百日之內連續四次降息,歷史罕見。其中,一年期存款利率從4.14%大幅調低至2.25%,而貸款利率越來越低,讓越來越多的貨幣在市場上流動。另一方面,我國多年以來都超發貨幣。僅以近期看,8月末,廣義貨幣餘額(M2)同比增長19.2%,增幅比上月提高1.6個百分點,8月人民幣貸款增加5452億元,也超出市場預期,所以通脹是顯而易見的。

負利率最為直觀的影響就是居民放在銀行里的存款會越存越縮水。目前居民儲蓄存款29萬億元,利率低於中性水平至少3個百分點,相當於居民每年收入少增約9000億元。

既然把錢放在銀行里並不保險,錢還會白白地蒸發掉,那么把錢拿出來就是最好的辦法。然而,有

相關圖片

相關圖片相當部分銀行存款是取不出來的,那就是中低收入者的“強制性儲蓄”,它們不能也不敢消費,更不能、也不敢轉化為投資,當然,他們的那點錢也根本不夠去投資。尤其是廣大農民,因為這些錢是為養老、保命所攢,或是隨時應急所需,不到萬不得已不能動用。所以,從某種意義上講,負利率作為一種財富再分配工具,它會進一步掠奪社會弱勢群體原本可憐的一點財富。

富人:開始投機,進一步推高物價有錢人們當然不會就看著自己的錢放在銀行當中一點點蒸發,所以他們一定會努力尋求投資。而中國目前的投資渠道實際上比較單一,富人們大多將目光投向股市、樓市還有期貨市場。這也是有調查數據佐證的,根據中國社科院金融所尹中立的觀察,當2007年出現物價快速上漲、負利率變得較為嚴重後,中國房地產市場恰好迎來價格猛漲時期。“2007年的CPI從7月份超過5%的關鍵點,在8月份達到6.5%,與之相對,我國股市在這兩個月間分別大漲17%和16.7%,房價也出現飆升。”尹中立說。所以一般都認為,負利率是高房價的幕後真兇。

能貸到款的個人和企業:讓資產泡沫橫飛

在負利率時代,我們不能忽視的還有貸款利率低。從2003年開始,7年來,中國1年期實際貸款利率為2.6%(按官方統計數據,年均CPI漲幅為2.7%),所以能貸到款的個人和企業幾乎是零成本拿到錢。2009年,不僅中央政府推出了4萬億元刺激經濟的龐大投資計畫,而且當年銀行信貸暴增10萬億元,創下歷史最高記錄。低利率誘發巨大信貸需求和資金需求,廉價貨幣政策釋放出了巨大的流動性,當遊資、熱錢橫行之時,投機一定更瘋狂、更猖獗。這時,投機暴利遠遠超過投資回報,實業資本受到威脅。…[詳細]這其中的典型代

相關漫畫

相關漫畫表就是房地產行業。根據人民銀行的數據,截至2009年年末,房地產貸款餘額占各項貸款餘額的19.2%,比上年末高1個百分點。2009年新增房地產貸款2萬億元,占各項貸款新增額的21.9%,占比比上年提高超過11個百分點,同比多增1.5萬億元。其中,個人購房貸款新增1.4萬億元,約為2008年的5倍、2007年的2倍。

在負利率時代,普通百姓的錢都在銀行蒸發、縮水,而另一方面,能夠從銀行得到大量貸款的其實是地方政府、國有企業,所以這樣的大項目,空項目屢見不鮮。根據央行在6月份公布的《2009中國區域金融運行報告》,2009年貸款主要投向基礎設施行業、租賃和商務服務業、房地產業、製造業,積極支持基礎設施和重點項目建設。

持續原因

中國的利率低是一個長期的現象,並不是突然有之。從歷史上看,在1990年9月~2010年8月這240個月中,約有80個月出現了負利率現象,也就是說在20年間,出現負利率的機會是33.3%。這是因為壓低實際利率甚至縱容實際利率為負恰恰是中國金融體制支撐經濟成長的一個關鍵要素。在低利率之下,銀行信貸數量極大,從而大大地刺激了投資,拉動經濟。但是這樣的經濟成長模式有著諸多隱患,例如資產泡沫膨脹、環境污染、資源消耗惡劣、貧富分化加劇,經濟未來增長空間受到嚴重壓縮。

存款利率和貸款利率之間巨大的利息差一直都是中國商業銀行最大的利潤來源,比如在之前我們的一個專題中曾經指出過,中國最賺錢的銀行工商銀行的利息差淨收入占總收入的78.9%。對於監管部門來說,負利率的最大威脅在於存款的分流,但從歷史上看,即使出現負利率,其也不一定會導致大量存款流出銀行。從居民儲蓄存款餘額來看,從1990年9月的4900億攀升至2010年8月的約29萬億,2008和2009年每年都增長約5萬億,今年至今也增加了約3萬億。所以,央行更多的是擔心存款太多了,而不是存款分流,過去20年間,只有20個月左右出現過月度儲蓄存款餘額的減少,即使在股市和房市火爆的2007年,最大的月度減少額也不過5000億元左右。

儘管出現了負利率,但是加息的前景並不明朗,這其中有很大的一個原因是,官方看好未來通脹會回落,認為通過加強農產品供給和打擊價格炒作可以有效地遏制通脹。但是這其實上是個非常錯誤的觀念。實際上通脹是由於貨幣超發,和農產品價格並無關係。但是因為中國目前的CPI統計非常不科學,食品項目所占的權重在30%以上,因此官方只要管住了食品價格,就管住了CPI,但是這樣的CPI根本無法衡量真正的通貨膨脹程度,所以這樣的做法無異於飲鴆止渴。

結束

國家統計局2012年3月日公布的數據顯示,2012年2月份,全國居民消費價格總水平同比上漲3.2%,低於3.5%(目前的一年期存款利率),結束已維持24個月的負利率時代。

數據顯示,2012年2月份,全國居民消費價格總水平同比上漲3.2%。其中,城市上漲3.2%,農村上漲3.2%;食品價格上漲6.2%,非食品價格上漲1.7%;消費品價格上漲3.9%,服務項目價格上漲1.5%。1-2月平均,全國居民消費價格總水平比去年同期上漲3.9%。

2月份,全國居民消費價格總水平環比下降0.1%。其中,城市下降0.1

2010年6月份以來CPI走勢

2010年6月份以來CPI走勢%,農村下降0.1%;食品價格下降0.3%,非食品價格持平;消費品價格下降0.1%,服務項目價格下降0.2%。

2月份,食品價格同比上漲6.2%,影響居民消費價格總水平同比上漲約1.99個百分點。其中,糧食價格上漲5.4%,影響居民消費價格總水平上漲約0.15個百分點;肉禽及其製品價格上漲12.9%,影響居民消費價格總水平上漲約0.90個百分點(豬肉價格上漲15.9%,影響居民消費價格總水平上漲約0.50個百分點)。

目前我國一年期定存利率為3.5%,CPI同比上漲3.2%,意味著持續24個月的負利率狀況開始扭轉。這成為我國從2010年下半年巨觀調控以來,物價調控的一個標誌性的節點。

最新報導

美元義無反顧地步入加息周期,央行的貨幣政策又將如何起舞?

李迅雷認為,2016年的降準空間仍然很大,因為隨著美元加息資本流出,人民幣流動性會受到影響,需要降準加以對沖,“今年降準是5次,明年至少5次會有的。”

今年以來,美元加息預期使得資本流出壓力大增,月度外匯占款多次出現負增長,央行採取了多次降準、降息動作,還打出了雙降組合拳。

劉東亮也稱明年降準空間還很大,“明年至少總計降準300個基點以上,會保持與今年一樣的頻率。”一般每次降準通常為50個基點,那么300個基點包含了6次降準。今年降準同時還配套了定向降準,即實際上每次降準力度超過50個基點。

招商證券分析師閆玲認為,市場強化了對美聯儲加息的預期,人民幣對美元波幅將提升,為保持流動性鬆緊適度,央行將採取包括降準、公開市場操作、短期流動性調節工具(SLO)等多種流動性管理方式對沖。

“年內或者還有一次雙降,人民幣對美元貶值壓力加大沒關係,只要保持對一籃子貨幣穩定就可以了。”劉東亮預計,即使美元加息帶來人民幣貶值壓力,但降息的通道並未關閉,因經濟低迷仍需刺激,明年或還有一到兩次降息。

目前,一年期人民幣存款利率為1.5%,如果每次降息25個基點,只需3次降息,利率便會降至0.75%,與通脹率相比會進入負利率時代。11月我國居民消費價格總水平(CPI)同比上漲0.8%。央行未來是否有必要將利率降到如此之低?

在李迅雷看來降息的作用已經臨近極限。“從經濟來看降息有必要,但同時也會推進利率市場化,明年應該在利率市場化上有更多的動作。現在儘管官方利率降下去了,但是市場的實際利率還是比較高的,如果把實際利率降下去,儘管官方利率不降,也會使企業的融資成本降低。比如採取降低企業發債的要求,打破剛性兌付,進一步完善信用體系等辦法。”

中國曆次負利率

自上世紀90年代以來,中國經歷過4次負利率時期,分別是1992年10月~1995年11月、2003年11月~2005年3月、2006年12月~2008年10月、2010年2月~2012年3月。