簡介

利息稅

利息稅中國的利息稅始於1950年,當年頒布的《利息所得稅條例》規定,對存款利息徵收10%(後降為5%)的所得稅,1959年利息稅停徵,1999年11月1日根據第九屆全國人民代表大會常務委員會第十一次會議《關於修改〈中華人民共和國個人所得稅法〉的決定》再次恢復徵收,稅率為20%,2007年8月15日稅率由20%降至5%,2008年10月9日起暫免徵收利息稅。

發展

國際

國外利息稅的徵收

國外利息稅的徵收徵收利息稅是一種國際慣例。幾乎所有西方已開發國家都將儲蓄存款利息所得作為個人所得稅的應稅項目,多數開發中國家也都對儲蓄存款利息所得徵稅,只是徵稅的辦法有所差異。

據財政部提供的世界上26個國家和地區對個人存款利息徵稅的資料表明,這些國家和地區均將利息所得作為個人所得的一部分納入個人所得稅的徵稅範圍。在具體 計征辦法上,利息所得不僅限於個人獲得的銀行存款利息,還包括企業債券利息、國債利息、投資收益等。總的來說,國際上徵收利息稅有三種方法。第一種,先對個人利息所得按比例稅率預扣稅款,年終再併入個人全年綜合收入,按超額累進稅率彙算清繳,多退少補。這種做法屬於實行綜合個人所得稅稅制的辦法。實行該辦 法的多是已開發國家。第二種,對個人利息所得在支取利息時分項徵稅,按比例稅率扣繳。年終不再將利息所得併入全年綜合收入進行彙算清繳。這種分項徵稅方法, 多在開發中國家實行,少數發達和中等已開發國家如日本、比利時、芬蘭、紐西蘭也實行這種辦法。第三種,由納稅人選擇綜合納稅或者分項納稅。

國內

新中國成立以來,利息稅曾三度被免徵,而每一次的變革都與經濟形勢密切相關。

1950年,我國頒布《利息所得稅條例》,規定對存款利息徵收所得稅。但當時國家實施低工資制度,人們的收入差距也很小,因而在1959年停徵了存款利息所得稅。1980年通過的《個人所得稅法》和1993年修訂的《個人所得稅法》,再次把利息所得列為徵稅項目。但是,針對當時個人儲蓄存款數額較小、物資供應比較緊張的情況,隨後對儲蓄利息所得又作出免稅規定。

2008年10月9日起取消利息稅

2008年10月9日起取消利息稅根據1999年11月1日起開始施行的《對儲蓄存款利息所得徵收個人所得稅的實施辦法》,不論什麼時間存入的儲蓄存款,在1999年11月1日以後支取的,1999年11月1日起開始滋生的利息要按20%徵收所得稅。十屆全國人大常委會第二十八次會議在2007年6月27日審議了國務院關於提請審議全國人大常委會關於授權國務院可以對儲蓄存款利息所得停徵或者減征個人所得稅的決定草案的議案。根據這一草案,全國人大常委會將授權國務院根據國民經濟和社會發展的需要,可以對儲蓄存款利息所得停徵或者減征個人所得稅。這意味著,對運行八年的利息稅調整已經被提上日程,而且利息稅調整之日已經不遠了。

國務院決定自2007年8月15日起,由現行的20%調減為5%。

2008年10月8日國家宣布次日開始取消利息稅,同時存款利率下調0.27個百分點。因為利率調整幅度小於利息稅轉化為利息的調整幅度,所以此次調整對居民儲蓄的影響是正面的。具體辦法為,儲蓄存款在1999年10月31日前的利息所得,不徵收個人所得稅;在1999年11月1日至2007年8月14日的利息所得,按20%的比例徵收個人所得稅;在2007年8月15日至2008年10月8日的利息所得,按照5%的比例徵收個人所得稅;儲蓄存款在2008年10月9日後(含10月9日)的利息所得,暫免徵收個人所得稅.

相關作用

一、通過稅收影響居民的收入水平,調節財富不均和貧富差距。

二、通過實際利率變化影響居民儲蓄。

漫畫:利息稅有望停徵或減征 中

漫畫:利息稅有望停徵或減征 中三、促進居民儲蓄向投資領域轉移。

通過降低私人投資的機會成本,推動私人投資的增加,形成社會投資持久的增長機制。

四、抑制儲蓄增長、擴大消費支出。

五、增加財政收入。

利息稅作為財政的一個穩定收入來源,每年的規模不斷增加。2006年利息稅總額達到459億元,約占稅收總收入的1.2%。

在徵收利息稅的初期,全國居民儲蓄存款增幅確實出現了明顯下降的趨勢,全社會消費品零售總額大幅上漲,居民消費也開始出現活躍的局面。

徵收效果

利息稅的徵收對抑制儲蓄的增長几乎沒有任何作用。相關數據清晰地表明了這一點。居民儲蓄存款餘額在2000年只有60000億元,利息稅收入150億元。2001年儲蓄存款餘額為70000億元,增長比率為16.7%,利息稅收入為279億元。2002年儲蓄率增長比率達到24.29%,而在2003 年更是達到最高增長比率26.44%。同樣,利息稅也就逐年增加,2004年利息收入達到320億元。儲蓄率從2000年到2004年,每年都以10%以上的比率遞增。這說明,徵收利息稅無法阻止儲蓄的增長。大量調查表明,居民儲蓄的目的並不是單純的為了“吃利息”,而是由於對預期收入不確定性和未來支出不確定性的預防,目的是為日後養老、子女教育、防範失業等做準備,不論利息稅多高,這些儲蓄都不會有明顯減少。利息稅對分流儲蓄的作用因此而變得無效。

利息稅漫畫

利息稅漫畫利息稅的增收同樣也沒有能夠達到刺激消費的目的。從1996年到2004年中國統計年鑑中可以查到,居民消費由1996年的32152.3億元逐年遞增,到2004年已經達到58994.5億元。居民最終消費構成在1996年最高為80.4%,到1999年下降為79.1%。2000年由78.6%下降到2004年的78.2%。這說明,儘管居民消費絕對數每年遞增,觀察消費構成就可以看到;在開徵利息稅後,居民消費再也沒達到1998年以前的水平,農村居民消費更是逐年減少。當然利息稅只是影響消費的一個因素,不能一概而論,但至少可以證明,政府試圖通過徵收利息稅來刺激消費的目的收效甚微。為什麼會出現這種情況呢?如果考慮通貨膨脹因素,再加上利息稅,很多時候存款實際上已經是負利率,這等於間接減少了居民收入,而增加居民收入從來都是刺激消費的強大推動力量,開徵利息稅等於反其道而行之。

利息稅也沒有能夠縮減貧富差距,相反,從開徵利息稅至今,恰是我國貧富差距以更快速度拉大的時期。我國的儲蓄狀況是,80%的人擁有20%的存款,而我國的利息稅徵收既沒有採用世界各國通行的所得稅收優惠原則,也沒有採取累進稅率的規則,而是按照20%的比例“一刀切”徵收,這對富人的影響有限,而對窮人尤其擁有預防性儲蓄的損害則比較大,實際上在一定程度上妨害了社會公平。

利息稅的主要承擔者是廣大中低收入民眾,這是由於在中國的投資渠道比較缺乏,股票期貨市場不完善,沒有相對完整的風險管理機制,導致絕大多數中低收入者的儲蓄只能存入銀行,不敢進行風險投資獲取較大收益。富裕階層的錢除了保障其優越的生活開支以外,剩餘的錢要么投入再生產,炒股或者房地產,幾乎不會用於儲蓄。徵收利息稅更是讓富裕階層極少存款,所以利息稅對這部分民眾影響很小,利息稅主要還是中低收入者的負擔。

存廢之爭

取消的理由

一:利息稅主要來源於中低收入階層,加重了這些人群弱勢群體的經濟負擔。

中低收入者與高收入者相比很難找到比銀行存款回報率更高的投資渠道;徵收利息稅使中低收入者的相對稅收重於高收入者;由於我國利息稅制不完善,如公款利息不在徵收範圍,一些高收入者通過逃稅手段避稅將家庭存款轉移到公司賬上或者變為“公款”。

二:1999年-2006年七年多來,徵收利息稅的政策目標並沒有很好地實現。

恢復徵收利息稅以來,居民儲蓄存款勢頭不但沒有放慢,反而以每年萬億元以上的速度增長,到2006年末,銀行儲蓄存款餘額已上升到16.66萬億元。

三:經濟形勢發生變化,由當年通貨緊縮變為當前輕度和局部的物價上漲。

5月份,居民消費價格指數(CPI)為3.4%,一年期銀行存款利率為3.06%(扣除20%的利息稅後實際利率為2.44%),意味著存款實際利率已為負數。在此經濟形勢下,繼續徵收利息稅,就很有些不合時宜。

保留的理由

一:徵收利息稅不是我國的“發明”,也不是唯我國所獨有。

對銀行存款的利息收入計征個人所得稅,一些已開發國家和地區在不同時期都曾實行過,而且從國際經驗來看,它也是一項促進消費的強有力政策。依照我國的稅法,銀行存款利息也是收入,理應納入徵稅範疇。

二:利息所得作為個人所得的一部分,利息稅也是個人所得稅的一個項目。

應該從個人所得稅這樣一個整體來考察利息稅的問題,判斷稅負是否合理要著眼於整體稅制。其實踐意義則在於,對不同類型的收入實行不同稅率的分類稅制,將向利息所得納入統一的個人所得賬戶徵收個人所得稅的方向轉變。

三:我國的利息稅作用有限只說明我國利息稅制需完善。

如果說7年多我國的利息稅沒有發揮應有的作用,那隻說明我國的利息稅制還不完善、相應的制度建設還不成熟、相關的配套措施還不到位。

相關算法

〔1〕國家規定,存款的利息要按%的稅率納稅。

稅前利息

〔2〕稅前利息=[本金]×[利率]×[存期]

利息稅

〔3〕利息稅=[本金]×[利率]×[存期]×[稅率]

納稅後的利息

〔4〕納稅後的利息=[本金]×[利率]×[存期]-[本金]×[利率]×[存期]×[稅率]=[利息]X(1-20%)=[利息]-[利息稅]

稅收意義

中國自1999年11月1日起,對儲蓄存款利息所得恢復徵收個人所得稅,截止2007年,在鼓勵消費和投資、合理調節個人收入、增加財政收入等方面發揮了積極作用。

2007年,中國經濟社會情況發生了新的變化,投資增長較快,物價指數有一定的上漲,個人儲蓄存款收益相對減少,減征儲蓄存款利息所得個人所得稅,有利於增加個人儲蓄存款收益,符合國民經濟發展的需要。

取消利息稅對股市的存量資金沒有足夠的吸引力,不夠成為股市資金回歸銀行的直接動力,20%的利息稅看似很高,但折合成年收益率不過0.6%(1年期定期存款利率3%×利息稅率20%)左右,對於股市的存量資金沒有足夠的吸引力。

取消利息稅的傳聞由來已久,市場已經基本消化了這一利空的能量。因此,即使有一天政府真正取消利息稅,估計股市的震動不會超過10分鐘,在公布訊息後,滬深股市在急跌10分鐘後,即迅速止跌回升,與此前半夜公布上調印花稅,市場出現暴跌形成了鮮明對比。

總之,利息稅的取消或調整對股市整體而言不會產生太大的負面影響,對市場總體影響取決於市場的心理因素,股民沒有必要將取消利息稅當成“重大利空”。相反,取消利息稅對銀行類上市公司還是一個相當大的利好,因為它對銀行的影響是相當直接的,它有利於銀行加大利率變動空間,增強競爭能力,吸納更多的存款,或許還能夠改善銀行的業績,銀行股顯著走強似乎也在印證這一判斷。

降息政策

利息稅

利息稅中國央行也加入到全球央行聯合減息救市的行動中,中國的動作比市場預測的還要快還要猛。中國人民銀行決定下調存款類金融機構人民幣存款準備金率0.5個百分點;下調一年期人民幣存貸款基準利率各0.27個百分點,其他期限檔次存貸款基準利率包括公積金貸款利率也作了相應調整;中國並同時決定自9日起對儲蓄存款利息所得暫免徵收個人所得稅,目前該稅率為5%。

美國聯邦儲備理事會(美聯儲,FED)周三聯合全球其他央行調降指標利率,將美國指標聯邦基金利率降低0.5個百分點.同時降息的還有歐洲央行、英國央行、瑞士央行、加拿大央行與瑞典央行。

這是央行近9年來首次下調所有存款類金融機構人民幣存款準備金率;存貸款基準利率雙雙下調的舉措也為近年來罕見。

“存款準備金率”和“銀行利率”均為中央銀行最具影響力的貨幣政策工具,能直接調控貨幣供給。

由於取消利息稅可以提高居民儲蓄收益,同時又避免了資金成本提高對資本市場的影響,因此這一手段很有可能成為政府調控的備選方案。按照通脹水平計算,取消利息稅不會改變實際利率為負值的情況,但可以明顯改善存款利率偏低的情況,一次取消徵收相當於存款利率提高將近60個基點,不但調整幅度可觀,而且可以擺脫匯率政策的限制。

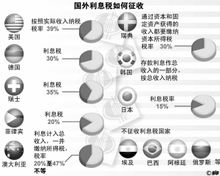

各國情況

美國

美國納所得稅,一般約39%。沒有專門的利息稅,但無論是工資、存款利息、稿費還是炒股獲利,美國納稅局都會把你的實際收入統計得清清楚楚,到時寄張帳單給你,你的總收入在哪一檔,你就按哪一檔的稅率納稅。

德國

德國利息稅為30%,但主要針對高收入人群。如果個人存款利息單身者低於6100馬克、已婚者低於1.2 2萬馬克,就可在存款時填寫一張表格,由銀行代為申請免徵利息稅。

利息稅

利息稅日本利息稅為15%。

瑞士

瑞士利息稅為35%,而且對在瑞士居住的外國人的銀行存款也照征不誤。

韓國

韓國存款利息被算做總收入的一部分,按總收入納稅。銀行每3個月計付一次利息,同時代為扣稅。

瑞典

瑞典凡通過資本和固定資產獲得的收入,都要繳納資本所得稅,稅率為30%。資本所得包括存款利息、股息、債息及房租等收入。但政府為了鼓勵消費,會為那些申請了消費貸款的人提供30%的貸款利息補貼。

菲律賓

菲律賓利息稅為20%,在菲的外國人或機構(非贏利機構除外)也照此繳納。

澳大利亞

澳大利亞利息計入總收入,一併繳納所得稅。所得稅按總收入分不同檔次,稅率由20%至47%不等。

當然,也有不徵收利息稅的國家,例如埃及、巴西、阿根廷及俄羅斯等。

我國政策

新華網北京7月20日電根據第十屆全國人民代表大會常務委員會第二十八次會議修改後的個人所得稅法第十二條的規定,國務院決定自2007年8月15日起,將儲蓄存款利息所得個人所得稅的適用稅率由現行的20%調減為5%。2008年10月9日,國務院決定對儲蓄存款利息所得暫停徵收個人所得稅。

根據1999年修訂的個人所得稅法和對儲蓄存款利息所得徵收個人所得稅的實施辦法,我國自1999年11月1日起,對儲蓄存款利息所得恢復徵收個人所得稅。對儲蓄存款利息所得恢復徵收個人所得稅8年來,在合理調節個人收入、增加財政收入等方面發揮了積極作用。