概述

讓渡資產使用權收入

讓渡資產使用權收入 條件

讓渡資產使用權收入

讓渡資產使用權收入 賬務處理

讓渡資產使用權收入的賬務處理:企業讓渡資產使用權的使用費收入,一般作為其他業務收入處理;讓渡資產所計提的攤銷額等,一般作為其他業務成本處理;涉及營業稅的,應通過營業稅金及附加處理。 1、 出租包裝物 取得租金收入 借:銀行存款 貸:其他業務收入 攤銷時: 借:其他業務成本 貸:周轉材料 2、 出租固定資產 取得租金收入 借:銀行存款 貸:其他業務收入 計提折舊: 借:其他業務成本 貸:累計折舊 3、投資性房地產 (1)採用成本模式後續計量 取得租金收入 借:銀行存款 貸:其他業務收入 計提折舊: 借:其他業務成本 貸:投資性房地產累計折舊 (2)採用公允價值模式後續計量 取得租金收入 借:銀行存款 貸:其他業務收入 公允價值變動 借:投資性房地產 貸:公允價值變動損益(或反分錄) 4、 出租無形資產 (轉讓使用權) 取得租金收入 借:銀行存款 貸:其他業務收入 計提攤銷時: 借:其他業務成本 貸:累計攤銷確認原則

讓渡資產使用權收入

讓渡資產使用權收入 收入計量

利息收入應在每個會計期末,按未收回的存款或貸款等的本金、存續期間和適當的利率計算並確認利息收入。使用費收入應按有關契約或協定規定的收費時間和方法計算確定。 企業應在資產負債表日,按照他人使用本企業貨幣資金的時間和實際利率計算確定利息收入金額。差異

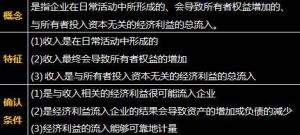

概念差異1、會計準則規定的讓渡資產使用權收入,不同於《 企業所得稅法》第六條第(三)項規定的轉讓財產收入;稅法上規定的轉讓財產收入,是指企業轉讓固定資產、生物資產、無形資產、股權、債權等取得的收入,這主要是指的轉讓財產所有權取得的收入,而不是使用權。 2、會計準則規定的讓渡資產使用權收入中的 利息收入 ,不同於《企業所得稅法》第六條第(五)項規定的利息收入;稅法上規定的利息收入,是指企業將資金提供他人使用但不構成權益性投資或者因他人占用本企業資金所取得的利息收入,包括 存款利息 、 貸款利息 、債券利息、欠款利息等收入。 3、會計準則規定的讓渡資產使用權收入中的使用費收入,對應於《企業所得稅法 》第六條第(七)項規定的特許權使用費收入;稅法上規定的特許權使用費收入,是指企業提供 專利權 、 非專利技術 、 商標權 、 著作權 以及其他特許權的使用權而取得的收入。讓渡資產使用權收的確認 讓渡資產使用權收入確認的原則在會計處理上,讓渡資產使用權收入同時滿足下列條件的,才能予以確認:相關的經濟利益很可能流入企業,收入的金額能夠可靠地計量。企業應當分別下列情況確定讓渡資產使用權收入 金額:利息收入金額,按照他人使用本企業貨幣資金的時間和實際利率計算確定。使用費收入金額,按照有關契約或協定約定的收費時間和方法計算確定。 在稅務處理上,利息收入,企業持有到期的長期債券或者發放長期貸款取得的利息收入,按照實際利率法確認收入的實現。特許權使用費收入,按照契約約定的特許權使用人應付特許權使用費的日期確認收入的實現。

會計實務名詞

| 會計實務(Practice of Accounting)是指會計進行帳務處理的過程,也稱會計做賬,會計是一門技能性很強的課程,會計做賬越來越受到人們的重視,會計實務是會計職稱考試的必考課,要想學好會計實務,做好賬,首先要掌握會計實務中的一些常用名詞。不僅如此,掌握會計實務中的名詞,對我們的生活、工作和理財也會有很大幫助。 |