詳細解析

議付信用證

議付信用證UCP500第10條(b)(ii)款將議付定義為被授權議付的銀行“對匯票及或單據支付對價”的行為,並強調“僅僅對單據審核,卻未支付對價”不構成議付。鑒於許多銀行仍然不能正確理解議付的定義,國際商會(以下簡稱ICC)於1994年9月1日公布的第二號意見書中對議付作出了進一步的解釋,特別是對“支付對價”又下了定義:就UCP500而言,“支付對價”可以解釋為“立即付款”(如通過現金、支票、清算系統匯款支付或貸記賬戶),或“承擔付款責任”(undertakinganobligationtomakepayment)(不同於承擔延期付款責任或承兌匯票)。

然而,ICC沒有繼續給“承擔付款責任”的概念作出任何正式的解釋,這就給對“承擔付款責任”的理解帶來了不確定性與困惑。有觀點認為,“承擔付款責任”的議付方式就是指議付行承

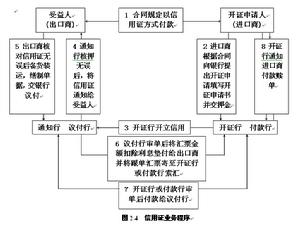

信用證一般流程

信用證一般流程之所以存在或保留議付信用證的存在,就是為了滿足在信用證業務中受益人的融資需求。因而可以說,議付信用證是開證行明確在信用證中授權可進行融資的信用證。因此,議付的定義應緊扣融資這一本質特性,強調提前(在開證行兌付之前)的付款行為。而不應該從契約法的“對價”角度來定義議付,因為目前信用證法律界對信用證是否需要對價已有了比較一致的觀點,即開證行在信用證下的允諾並不需要有對價支持。該觀點更是在1995年美國統一商法典第5-105中被徹底明確下來。總之,對受益人的提前付款是構成議付的不可缺少的要素。

分類及特點

議付信用證開具

議付信用證開具1.公開議付信用證(Open Negotiation L/C)或稱自由議付的信用證(FreelyNegotiationCredit),是指開證行對願意辦理議付的任何銀行作公開議付邀請和普通付款承諾的信用證,即任何銀行均可按信用證的條款自由議付的信用證。

議付信用證大多數是自由議付的,這對受益人有利。受益人要議付,不一定非要到通知行,而可自由選定一間對自己有利的銀行。而限制議付信用證的開立,往往是開證行出於對自身利益的考慮,例如規定受益人必須到開證行的一海外姐妹行/關係行辦理議付。限制信用證對受益人不利,一是指定的議付行可能收費很高,而受益人沒有選擇餘地,只好接受;二是一旦指定的銀行不願意辦理議付,那么信用證就失去了其應有的保障作用,受益人收款風險就大了。

2.限制議付信用證(Restricted Negotiation L/C)是指開證行指定某一銀行或開證行本身自己進行議付的信用證。在限制議付信用證中,通常有下列限制議付文句:“本證限XX銀行議付。”(NegotiationunderthiscreditarerestrictedtoXXBank.)

有效期

議付信用證

議付信用證公開議付信用證和限制議付信用證的到期地點都在議付行所在地。這種信用證經議付後,如因故不能向開證行索得票款,議付行有權對受益人行使追索權。“議付”是指被授權議付的銀行對匯票及/或單據付出對價的行為;而“付款”則是開證行或其指定的代付行向信用證受益人或其代理人進行付款或支付其出具的匯票的行為。“議付”與“付款”的主要區別之一,還在於議付行如因開證行無力償付等原因而未能收回款項時,可向受益人追索;而開證行、保兌行或指定付款行一經付款就無權向受款人及其前手進行追索。

操作辦法

議付信用證

議付信用證議付信用證款項

議付信用證

議付信用證易混辭彙辨析

講解信用證的書籍

講解信用證的書籍付款信用證與議付信用證的區別在於追索權,作為被指定銀行,如果按照信用證的指定履行了被指定銀行的義務,則對受益人沒有追索權,如果是議付行,即使按照信用證的指定,對受益人的單據進行了議付,是有追索權的。單據不僅可以通過被指定銀行以外的銀行向開證行交單,受益人也可以直接將單據提交開證行,只是這兩種做法對受益人的效果是不同的,如果不向被指定銀行交單,則信用證的效期即轉移到開證行櫃檯,且受益人承擔單據遺失的風險。