納稅範圍

菸草消費稅

菸草消費稅財稅[2009]84號規定:在捲菸批發環節加征一道從價稅,稅率5%。即在中華人民共和國境內從事捲菸批發業務的單位和個人,凡是批發銷售的所有牌號規格捲菸的,都要按批髮捲煙的銷售額(不含增值稅)乘以5%的稅率繳納批發環節的消費稅。

分類標準

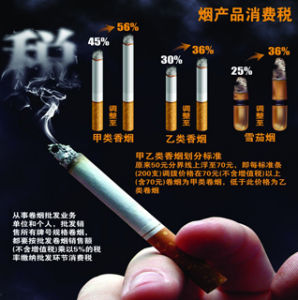

財稅[2009]84號規定:價格70元/條(含)以上的為甲類捲菸,其餘為乙類捲菸。

從價稅率

財稅[2009]84號規定:甲類捲菸稅率調整為56%,乙類捲菸的消費稅稅率調整為36%,雪茄菸的消費稅稅率調整為36%。

歷次調整

菸草消費稅是消費者對菸草的購買所課徵的稅。中國捲菸消費稅共經歷了四次大調整。

1994年以前,菸草業與其他行業一樣統一徵收60%的產品稅;

1994年實行“分稅制”後將產品稅改徵增值稅,並新增了消費稅種,1994年各類捲菸按出廠價統一計征40%的消費稅;

1998年7月1日,為促使捲菸產品結構合理化,對捲菸消費稅稅制再次進行改革,調整了捲菸消費稅的稅率結構,將消費稅稅率調整為三檔,一類煙50%,二、三類煙40%,四、五類煙25%;

2001年6月1日起,對捲菸消費稅的計稅方法和稅率進行了調整,實行從量與從價相結合的複合計稅方法,即按量每5萬支捲菸計征150元的定額稅,從價計征從過去的三檔調整為二檔,即每條調撥價為50元以上的稅率為45%,50元以下的稅率為30%。

2015年5月8日,經國務院批准,自2015年5月10日起,捲菸批發環節從價稅稅率由5%提高至11%,並按0.005元/支加征從量稅。這是中國繼2009年5月之後時隔六年再度調整菸草消費稅。此次提稅迎合了當前國際上普遍對煙產品課以重稅的大趨勢。

煙霧危害

專家最新研究表明,室內菸草煙霧帶來的危害往往大於室外自然霧霾。清華大學國情研究院院長鬍鞍鋼教授則在一場研討會上披露,“十一五”中國控煙履約“收效甚微”,中國亟須進入“全面控煙”時代。

2013年1月31日,環保部已接力中國氣象局,罕見地連續三天公開通報部分城市空氣質量情況。截至31日上午10時,在過去的24小時內,濟南、西安等城市空氣品質仍為六級,屬嚴重污染;北京、石家莊、天津、鄭州、長沙、成都、瀋陽、長春、哈爾濱等城市空氣品質為五級,屬重度污染。

北京市政府突發公共衛生事件與重大傳染病專家委員會委員崔小波教授和首都醫科大學環境衛生學教研室牛丕業老師近期發布的一項室內實驗研究成果顯示,在首都醫科大學環境衛生實驗室完成的二手菸霧檢測實驗中,在35平方米的室內密閉環境中,在距離吸菸者3米的情況下,第二名吸菸者點燃捲菸時,室內的PM2.5的濃度將從第一支煙點燃後的400微克/立方米,躥升到800-1200微克/立方米。當第三名吸菸者加入時,該污染值會上升到2000微克/立方米以上的重污染狀態。

與室外大氣不同的是,室內PM2.5首要來自於吸菸所造成的污染。如同水往低處流,在封閉空間內,PM2.5在一定時間內(從幾分鐘到幾小時不等)會擴散到整個屋子,最終導致室內所有地方的PM2.5濃度上升,所以,區分“吸菸區”和“非吸菸區”是沒有意義的。

如果說PM2.5會對人體健康造成危害,那么二手菸也會殺死人。首先是心臟和肺部有病的病人、然後是老人和尚未發育完全的兒童。短期暴露於高濃度PM2.5環境中,容易導致的健康影響包括:心臟病和肺病病人的過早死亡、非致命的心臟病發作、增加呼吸系統和心血管系統疾病的急診和住院量、導致兒童和哮喘病人的肺功能變化,等等。從人體健康的角度講,PM2.5濃度超過100微克/立方米就屬於“危險值”了。

控煙收效

2009年,財政部、國家稅務總局下發通知,調整煙產品生產環節消費稅政策,並在捲菸批發環節加征一道從價稅。但由於稅收的提高並沒有導致價格的相應提高,未對菸草消費產生影響。此外,中國菸草製品的稅負和價格與國際水平相比,仍然偏低。

有學者在會議期間發布的另一份報告顯示,2005年,菸草行業的利稅總額和保守估計的吸菸直接成本、間接成本相抵,所帶來的社會淨效益為負的126億元;2010年,菸草產業帶來的社會負效益已經擴大到618億元。

除影響人體健康,儘管菸草生產企業已經基本實現集約化生產,生產設備全球領先,甚至擁有花園式園區,但是上游的菸草種植、簡單加工和處理行業分散在農村地區,菸農的粗放式經營會加大菸草行業的環境隱患,如廢水、廢氣、廢渣等直接排放到大自然。

菸草行業的菸葉種植環節開展了一些節能減排方面的研究:一是大規模的傳統小烤房改造為密集烤房,增加單座烤房可烘烤面積和烤能,提高能效;二是烘烤工藝改進,提高能效;三是能源替代研究,如煙桿等廢棄物壓塊,用生物質能源替代煤炭,用太陽能烤菸等。上述措施都處於研究階段,未進行大規模套用。

控煙規劃

2012年12月,工信部、衛生部、外交部、財政部、海關總署、工商總局、質檢總局、菸草局八部門聯合編制的《中國菸草控制規劃(2012-2015)》(以下簡稱《規劃》)正式發布該規劃。“全面控煙”應是控需求和控供給雙管齊下的控煙戰略,在供給端,要使其菸草產業產值、利潤、稅收不斷減少,其中就包括減少地方政府對“菸草財政”的依賴。

國家菸草專賣局局長姜成康近日在全國菸草工作會議上說,2012年全行業實現工商稅利8649億元,同比增長15.7%。全年上交國家財政7166億元,同比增長19%。記者發現,這一增幅高於2012年全國完成稅收總收入12.1%的同比增幅,也高於2012年全國公共財政收入12.8%的同比增幅。

中國既是吸菸人口大國又是菸草財政大國。在這樣一個大國推動控煙,難度空前。呼籲應逐步降低菸葉稅直至取消菸葉稅,減少地方政府推動菸葉生產的財政激勵,代之以讓農民自己做出種植決策。同時,對於因菸葉稅、增值稅、營業稅減少而財政收入受到影響的菸草產區地方政府,中央政府通過貸款和轉移支付予以補償。

儘管控煙已經上升為國家規劃,在2013年1月的全國菸草工作會議上,國家菸草專賣局副局長何澤華要求,要促進菸農增收和零售客戶盈利水平不斷提高。還要著力培育2個年產量在500萬箱、3個300萬箱、5個200萬箱以上的品牌。

控煙型財稅政策的設計,應該進一步發揮中央和地方的兩個積極性,使中央和地方的政策功能都有所體現。

專家建議

一位財稅系統專家透露,過去的控煙稅收政策主要聚焦於消費稅調整,但消費稅屬於中央稅,要全部上繳中央財政,因此地方控煙不太積極。建議以中共十八大報告中的“構建地方稅體系”為突破口,在房地產稅、城鎮土地使用稅、土地增值稅、耕地占用稅、房產稅等地方稅方面,對菸草工業實行差別化稅率,一方面提高菸草生產企業的生產成本並壓縮其利潤空間,另一方面提高地方財政收入及其控煙積極性。