模型

約當係數是肯定的現金流量對與之相當的、不肯定的期望現金流量的比值,通常用d來表示,即

肯定的現金流量=期望現金流量×約當係數

在進行評價時,可根據各年現金流量風險的大小,選取不同的約當係數,當現金流量確定時,可取d=1.00;當現金流量的風險很小時,可取1.00〉d≧0.80;當風險一般時,可取0.80〉d≧0.40;當現金流量風險很大時,可取0.40〉d〉0。

肯定當量法

肯定當量法延伸分析

對於肯定當量係數,確定的方法一般有:

理論係數法

該法能夠說明肯定當量係數的理論意義,表明未來可以肯定的現金流量相當於現在計算的不肯定現金流量期望值的比率。用公式表示為:at=肯定的現金流量÷不肯定的現金流量期望值因該公式的分子無法直接計算得出,在實際工作中難有套用價值,故稱為理論係數。

經驗係數法

即以反映現金流量期望值風險程度的標準差率(亦稱變異係數)表示現金流量的不確定程度,則標準差率與肯定當量係數的經驗數據為:

標準差率(Q)當量係數(at)

0.00~0.07l

0.08~0.150.9

0.16~0.230.8

肯定當量法

肯定當量法0.23~0.320.7

0.33~0.420.6

0.43~0.540.5

0.55~0.700.4

標準差率反映了投資項目的風險程度,風險越小,則標準差率越小,對應的肯定當量係數就大,可以肯定的現金流量也就越大;反之,風險越大,標準差率就越大,對應的肯定當量係數也就小,可以肯定的現金流量也小。實際套用中,需已知某投資項目的風險程度,並計算出反映投資項目風險程度的標準差率,方可找到對應的肯定當量係數。

換算係數法

如無風險貼現率(i)和風險貼現率(K)之間的函式關係已知,即i=K,則可根據聯立公式推算出肯定當量係數。方法如下:

因為,肯定當量法的現金流入現值為:

解出:at=(1+i)t/(1+K)t即可滿足計算淨現值所需。所以:[(at*At)/(1+i)t]=[At/(1+K)t]

肯定當量法

肯定當量法該法計算肯定當量係數的前提是應預先確知風險貼現率和無風險貼現率的對應關係,如沒有這個前提,則此法便失去了存在的基礎。

肯定當量法套用的最大難題是當量係數如何確定才能最大限度地符合實際。從前述確定當量係數的方法中,均存在主觀性判斷大於客觀性判斷的問題。本文認為,無論是經驗係數還是換算係數,都是建立在對風險估計的基礎上,計算上比較麻煩且又存在一定的不合理性。既然如此,何不採用比較簡便易行和科學合理的方法,即只對未來的投資風險確定為高中低三個等級,同時確定與之相對應的當量係數。考慮到每一等級的風險中也還有程度的不同。故可確定相宜的係數範圍,以便增強其可以選擇的彈性。具體如下表所示:

風險等級當量係數

高0.4~0.69

中0.7~0.89

低0.9~0.95

此法可命名為風險等級對照法,其先進性在於:它既吸收了經驗係數法的長處,又克服了經驗係數法本身的不合理性和計算上的麻煩,因為無論風險大小,當量係數即折扣率總不能為l(100%),這意味著折扣率並無意義,問題在於只要有風險而不論大小,對未來現金流入量所打的折扣為l總是不合邏輯的;同時,又避免了換算係數法計算上的煩瑣及無風險貼現率和風險貼現率之間存在函式關係的假定性。其合理性在於:各風險等級對應的當量係數均有一個選擇的區間,可滿足不同風險偏好的決策者所需。

套用分析例

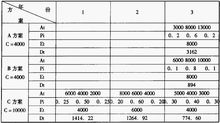

某公司有三個投資機會,預定的無風險貼現率(i)為6%,風險貼現率(k)分別為:A方案為10%,B方案為7.1%,C方案為7.5%,其餘資料見表:註:C:投資現值At;現金流人量Pi;機率Et;現金流人量的風險期望值Dt;標準差 1、按經驗係數法計算如下:根據標準差率所對應的數據,即可查得各方案的肯定當量係數。根據要求,確定肯定當量係數的前提是先計算反映各方案風險程度的標準差率,即變異係數Q,以便尋求與之相對應的肯定當量係數。其標準差率的計算公式為:Q=D/E2、按換算係數法計算如下:結論是B>A>C,根據淨現值法的判斷規則應選擇B方案。但該法對於反映風險程度的資料要進行詳細的計算,否則便難以獲得所需的經驗資料。如前所述,在有風險的貼現率和無風險的貼現率之間函式關係已知的前提下,可以換算出肯定當量係數。假設有風險的貼現率K(A)=10%,K(B)=7.1%,K(c)=7.5%,相當於無風險的貼現率i=6%,則各方案的肯定當量係數分別為:淨現值。

3、按風險等級對照法計算如下:此法計算結果也是B>A>C,但其存在的問題一是當量係數的換算是建立在有風險的貼現率和無風險的貼現率相對應的前提下,主觀性較強又較煩瑣;二是計算結果較為接近,未能鮮明地反映出不同方案的風險程度,不易作出準確判斷,使其在實踐中的套用價值受到削弱。若根據判斷,A方案有較大風險,B方案風險較低,C方案第一年風險較高,第二、三年偏低,則可根據風險等級對應的當量係數直接計算各方案的淨現值。為計算方便,設各方案對應的當量係數分別取中值為:A=0.54,B=0.92,C方案第一年為0.54,第二、三年為0.79,則:優點在於:一是計算過程大為簡化,省略了標準差及換算係數的計算,卻得到了與前述方法完全相同的結論;二是對各方案的風險程度從計算結果中可以看得非常清晰,便於作出比較準確的判斷。因此可以想像,該法在實際的投資風險分析中應有廣泛的推廣和套用價值。