基本介紹

納稅期限。是指

納稅期限

納稅期限納稅人按照稅法規定繳納稅款的期限。比如,企業所得稅在月份或者季度終了後15日內預繳,年度終了後5個月內彙算清繳,多退少補;營業稅的納稅期限;分別為5日、10日、15日或者一個月,納稅人的具體納稅期限,由主管稅務機關根據納稅人應納稅額的大小分別核定,不能按照固定期限納稅的,可以按次納稅。

納稅期限是負有納稅義務的納稅人向國家繳納稅款的最後時間限制。它是稅收強制性、固定性在時間上的體現。任何納稅人都必須如期納稅,否則就是違反稅法,受到法律制裁。

確定納稅期限,要根據課稅對象和國民經濟各部門生產經營的不同特點來決定。如流轉課稅,當納稅人取得貨款後就應將稅款繳入國庫,但為了簡化手續,便於納稅人經營管理和繳納稅款(降低稅收徵收成本和納稅成本),可以根據情況將納稅期限確定為1天、3天、5天、10天、15天或1個月。

確定納稅期限,包含兩方面的含義:

一是確定結算應納稅款的期限,即多長時間納一次稅。一般有1天、3天、5天、10天、15天、一個月等幾種。

二是確定繳納稅款的期限,即納稅期滿後稅款多長時間必須入庫。

各稅種納稅期限合集

各稅種納稅申報的期限合集,方便您及時進行納稅申報,包括增值稅納稅申報期限、消費稅納稅申報期限、營業稅稅納稅申報期限、企業所得稅納稅申報期限、個人所得稅納稅申報期限。 1.增值稅納稅申報期限增值稅的納稅期限分別為1日、3日、5日、10日、15日、1個月或者1個季度。納稅人的具體納稅期限,由主管稅務機關根據納稅人應納稅額的大小分別核定;不能按照固定期限納稅的,可以按次納稅。

納稅人以1個月或者1個季度為1個納稅期的,自期滿之日起15日內申報納稅;以1日、3日、5日、10日或者15日為1個納稅期的,自期滿之日起5日內預繳稅款,於次月1日起15日內申報納稅並結清上月應納稅款。

2.消費稅納稅申報期限

消費稅的納稅期限分別為1日、3日、5日、10日、15日、1個月或者1個季度。納稅人的具體納稅期限,由主管稅務機關根據納稅人應納稅額的大小分別核定;不能按照固定期限納稅的,可以按次納稅。

納稅人以1個月或者1個季度為1個納稅期的,自期滿之日起15日內申報納稅;以1日、3日、5日、10日或者15日為1個納稅期的,自期滿之日起5日內預繳稅款,於次月1日起15日內申報納稅並結清上月應納稅款。

3.營業稅稅納稅申報期限

營業稅的納稅期限分別為5日、10日、15日、1個月或者1個季度。納稅人的具體納稅期限,由主管稅務機關根據納稅人應納稅額的大小分別核定;不能按照申報固定期限納稅的,可以按次納稅。

納稅人以1個月或者1個季度為一個納稅期的,自期滿之日起15日內申報納稅;以5日、10日或者15日為一個納稅期的,自期滿之日起5日內預繳稅款,於次月1日起15日內申報納稅並結清上月應納稅款。

4.企業所得稅納稅申報期限

⑴企業所得稅分月或者分季預繳。

⑵企業

各稅種納稅申報期限,濟南納稅申報流程

各稅種納稅申報期限,濟南納稅申報流程⑶企業應當自年度終了之日起5個月內,向稅務機關報送年度企業所得稅納稅申報表,並彙算清繳,結清應繳應退稅款。

⑷企業在報送企業所得稅納稅申報表時,應當按照規定附送財務會計報告和其他有關資料。

⑸企業在年度中間終止經營活動的,應當自實際經營終止之日起60日內,向稅務機關辦理當期企業所得稅彙算清繳。企業應當在辦理註銷登記前,就其清算所得向稅務機關申報並依法繳納企業所得稅。

5.個人所得稅納稅申報期限

(1)自行申報納稅的申報期限。

⑴年所得12萬元以上的納稅人,在納稅年度終了後3個月內向主管稅務機關辦理納稅申報。

⑵個體工商戶和個人獨資、合夥企業投資者取得的生產、經營所得應納的稅款,分月預繳的,納稅人在每月終了後15日內辦理納稅申報;分季預繳的,納稅人在每個季度終了後15日內辦理納稅申報;納稅年度終了後,納稅人在3個月內進行彙算清繳。

⑶納稅人年終一次性取得對企事業單位的承包經營、承租經營所得的,自取得所得之日起30日內辦理納稅申報;在1個納稅年度內分次取得承包經營、承租經營所得的,在每次取得所得後的次月7日內申報預繳,納稅年度終了後3個月內彙算清繳。

⑷從中國境外取得所得的納稅人,在納稅年度終了後30日內向中國境內主管稅務機關辦理納稅申報。

⑸除以上規定的情形外,納稅人取得其他各項所得須申報納稅的在取得所得的次月15日內向主管稅務機關辦理納稅申報。

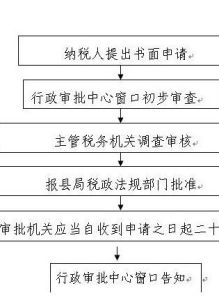

⑹納稅人不能按照規定的期限辦理納稅申報,需要延期的,按照《稅收征管法》第二十七條和《稅收征管法實施細則》第三十七條的規定辦理。

(2)代扣代繳申報期限。

⑴扣繳

納稅

納稅⑵扣繳義務人違反上述規定不報送或者報送虛假納稅資料的,一經查實,其未在支付個人收入明細表中反映的向個人支付的款項,在計算扣繳義務人應納稅所得額時不得作為成本費用扣除。

⑷扣繳義務人因有特殊困難不能按期報送《扣繳個人所得稅報告表》及其他有關資料的,經縣級稅務機關批准,可以延期申報。

6.城市維護建設稅、教育費附加

納稅人在申報增值稅、消費稅、營業稅的同時進行申報。

7.資源稅

納稅人納稅期限為1日、3日、5日、10日、15日或者1個月,由主管稅務機關根據實際情況具體核定。不能按固定期限計算納稅的,可以按次計算納稅。

納稅人以1個月為納稅期的,自期滿之日起10日內申報納稅;以1日、3日、5日、10日或者15日為一期納稅的,自期滿之日起5日內預繳稅款,於次月1日起10日內申報納稅並結清上月稅款。

8.土地增值稅

納稅人應當自轉讓房地產契約簽訂之日起7日內向房地產所在地主管稅務機關辦理納稅申報,並在稅務機關核定的期限內繳納土地增值稅。

9.房產稅

房產稅按年徵收、分期繳納。納稅期限由省、自治區、直轄市人民政府規定。

10.車船稅

車船稅的納稅義務發生時間,為車船管理部門核發的車船登記證書或者行駛證書所記載日期的當月。車船稅按年申報繳納。具體申報納稅期限由省、自治區、直轄市人民政府確定。

11.菸葉稅

菸葉稅的納稅義務發生時間為納稅人收購菸葉的當天。納稅人應當自納稅義務發生之日起30日內申報納稅。具體納稅期限由主管稅務機關核定。

12.耕地占用稅

獲準占用耕地的單位或者個人應當在收到土地管理部門的通知之日起30日內向耕地所在地地方稅務機關申報繳納耕地占用稅。

13.城鎮土地使用稅

土地使用稅按年計算、分期繳納。繳納期限由省、自治區、直轄市人民政府確定。

對新徵用土地,依照下列規定繳納土地使用稅:(一)徵用的耕地,自批准徵用之日起滿1年時開始繳納土地使用稅;(二)徵用的非耕地,自批准徵用次月起繳納土地使用稅。

14.印花稅

應納稅憑證應當於書立或者領受時貼花(申報繳納稅款)。同一種類應納稅憑證,需頻繁貼花的,應向主管稅務機關申請按期匯總繳納印花稅。匯總繳納限期額由地方稅務機關確定,但最長期限不得超過1個月。

15.文化事業建設費

納稅人在申報娛樂業、廣告業營業稅的同時進行申報。