相關信息內容

損益表設計

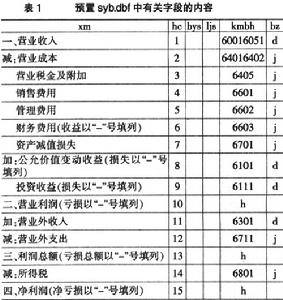

損益表設計損益表中的xm(項目)、hc(行次)、kmbh(科目編號)、bz(標誌)需要預置,如表所示。其中,“營業收入”項目的kmbh由總賬中主營業務收入的科目編號6001和其他業務收入的科目編號6051構成,“營業成本”項目的kmbh由總賬中主營業務成本的科目編號6401和其他業務支出的科目編號6402構成,其他由4位數字組成的kmbh與總賬中對應科目的科目編號一致。需要引起注意的是,預置科目編號時一定要與總賬中使用的科目編號一致,這裡採用了2007新會計制度科目表中對應的科目編號。

損益表的bys(本月數)和ljs(本年累計數)將由程式自動生成。

根據總賬求本月數和本年累計數的值

如果損益表syb.dbf中bz欄位的值為d,則對應科目的bys(本月數)等於總賬中某會計期間內相應科目的貸方發生額減去其借方發生額(“主營業務收入”、“其他業務收入”等科目的bys也可等於總賬中對應科目的貸方發生額,因為這些科目只能發生在貸方,其借方發生額必為0);如果bz欄位的值為j,則對應科目的bys等於總賬中同一會計期間內相應科目的借方發生額減去其貸方發生額(“主營業務成本”、“其他業務支出”等科目的bys也可等於總賬中對應科目的借方發生額,因為這些科目只能發生在借方,其貸方發生額必為0)。這些科目的ljs(本年累計數)均取自總賬中特定會計期間內對應科目的ye(餘額)。

對於kmbh長度為8及kmbh預置為h的項目,其bys和ljs分別由以下公式求出:①營業收入=主營業務收入+其他業務收入;②營業成本=主營業務成本+其他業務支出;③營業利潤=營業收入-營業成本-營業稅金及附加-銷售費用-管理費用-財務費用-資產減值損失+公允價值變動收益+投資收益;④利潤總額=營業利潤+營業外收入-營業外支出;⑤淨利潤=利潤總額-所得稅。

收入類科目(或項目)的bys或ljs為負數表示虧損(如投資收益、營業利潤等),支出類科目的bys或ljs為負數表示收益(如財務費用)。

2.3根據syb.dbf生成並保存符合要求的損益表

由於最終的損益表中不需要列示“科目編號”和“標誌”信息,因此,需要以編制好的syb.dbf為基礎,生成只包含“項目”、“行次”、“本月數”、“本年累計數”的、以一個具體名字保存的損益表檔案。