意義 作用 種類

會計報表的意義:會計報表是企業財務狀況和經營成果的綜合反映。設計適宜的會計報表,能夠滿足國家巨觀管理、投資者和企業內部經營管理的需要。

會計報表的作用主要表現為:1為決策者決策提供必要的信息;2為債權人提供資金使用情況和償債能力等信息;3為企業和職工日常管理提供信息資料;4為財政、稅務、工商等行政部門提供必要的信息;5為審計、監察等監督管理部門和機構提供必要的信息。

為了滿足不同方面的信息需求,企業的會計報表種類繁多,按不同標誌劃分,大體有以下幾種:

1.對外報表和對內報表;

2.定期報表和非定期報表;

3.動態報表和靜態報表;

4.主表和附表;

5.匯總報表、合併報表和分部報表。

內容

會計報表設計的內容包括報表指標體系的設計、報表基本內容的設計和會計報表編製程序的設計。

(一)報表指標體系設計

報表指標是構成會計報表的基本要素。報表指標體系設計是報表設計的核心任務。

1.報表指標的分類

從總體上,報表指標可分為動態指標和靜態指標兩大類。從用途和內容上,指標又可分為資產類、負債類、所有者權益類、損益類、成本類和現金流量類等六類。

2.報表指標設計的要求

(1)根據用途、日期,設計不同的經濟指標,報表指標要集中、穩定、扼要,指標之間的關係要嚴謹,內部報表的指標要及時、靈活、具體和便於計算。

(2)根據報告期的長短和編制要求設計經濟指標,報告期長,指標要詳細;相反可粗一些。

(3)設計時應分主次,規定主表指標和附表指標。

(4)注意報表指標之間的勾稽平衡關係。

(5)指標體系內容要完整、明確。

(二)會計報表格式的設計

各種報表的內容差異較大,但它們的基本格式相同,都包括表頭、正表和附註三部分。

| 表頭: | 包括報表名稱、編號、編制單位、報表的計量單位和報表時間 |

| 正表: | 指會計報表中的各項經濟指標,用於反映某一報表所要揭示的會計信息。 |

| 附註: | 又稱報表的補充資料,是對報表有關項目所作的解釋。附註反映的內容包括:採用的主要會計方法;會計方法的變更原因和情況和影響;非常項目的說明;會計報表中有關重要項目的明細說明等等。 |

((三)會計報表編製程序的設計

1.確定編報期間;

2.設計會計循環和結賬日程表;

3.設計報表底稿。

方法

資產負債表的設計主要包括項目分類設計、項目排列順序設計的設計。

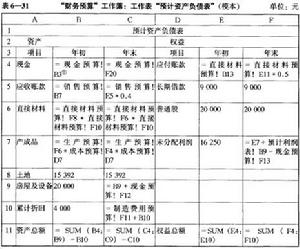

(一)資產負債表設計原理和結構。

1.設計原理 資產負債表的設計原理是會計平衡等式:資產=負債+所有者權益。資產負債表是一個靜態報表。

2.結構資產負債表有“賬戶式”和“報告式”兩種結構。“賬戶式”又稱“平衡式”,“報告式”又稱“垂直式”。我國採用的是“賬戶式”結構。

(二)項目分類和排列順序設計。

資產負債表的項目不是會計科目的簡單排列。而應按一定的標準進行分類。資產按大類分為流動資產、長期資產、固定資產、無形資產、無形資產及其他資產和遞延資產;負債分為流動負債和長期負債;所有者權益分為實收資本、資本公積、盈餘公積和未分配利潤等。然後對上述大類再進一步劃分。

資產負債表項目排序有兩種方法,一是按重要程度排序;二是按流動程度排序。我國目前採用後者即按流動程度從大到小排序。

參考圖

資產負債表設計

資產負債表設計資料參考

1、http://www.zikao365.com/html/4_21_86_126/2006_12_22_an7181193049222160026396_0.htm

2、http://topic.csdn.net/t/20031124/11/2487998.html