簡介

平衡記分卡(TheBlancedScoreCard,簡稱BSC)平衡記分卡的出現,使得傳統的績效管理從人員考核和評估的工具轉變稱為戰略實施的工具,使得領導者擁有了全面的統籌戰略、人員、流程和執行四個關鍵因素的管理工具,使得領導者可以平衡長期和短期、內部和外部,確保持續發展的管理工具。平衡記分卡因此被譽為近75年來世界上最重要的管理工具和方法。

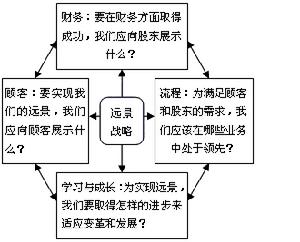

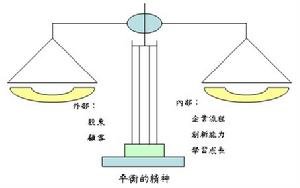

平衡記分卡被《哈佛商業評論》評為75年來最具影響力的管理學,它打破了傳統的單一使用財務指標衡量業績的方法。而是在財務指標的基礎上加入了未來驅動因素,即客戶因素、內部經營管理過程和員工的學習成長。

基本內容

平衡記分卡

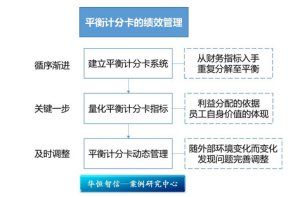

平衡記分卡企業實施平衡計分法的步驟

平衡記分卡實施步驟

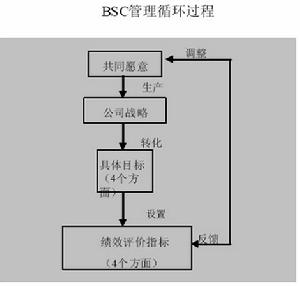

平衡記分卡實施步驟2、在企業的高層管理層中對公司的遠景及戰略達成共識。成立平衡計分卡小組或委員會去解釋公司的遠景和戰略,並建立財務、顧客、內部業務、學習與成長四個方面的具體目標。

3、為四方面的具體目標找出最具有意義的業績衡量指標。

4、加強企業內部溝通與教育。利用各種不同溝通渠道如定期或不定期的刊物、信件、公告欄、標語、會議等讓各層管理人員知道公司的遠景、戰略、目標與業績衡量指標。

5、確定每年、每季、每月的業績衡量指標的具體數字,並與公司的計畫和預算相結合。注意各類指標間的因果關係、驅動關係與連線關係。

6、將每年的報酬獎勵制度與平衡計分卡掛鈎。

7、經常採用員工意見修正平衡計分卡衡量指標並改進公司戰略。

企業實施平衡計分卡應注意的問題

1、切勿照抄照搬其他企業的模式和經驗不同的企業面臨著不同的競爭環境,需要不同的戰略,進而設定不同的目標。每個企業在運用BSC法時都要結合自己的實際情況建立BSC指標體系。所以各自平衡計分卡四個層面的目標及其衡量指標皆不同;即使相同的目標也可能採取不同的指標來衡量;另外不同公司的指標之間的相關性也不同;相同的指標也會因產業不同而導致作用不同。總之,每個企業都應開發具有自身特色的平衡計分卡,如果盲目地模仿或抄襲其他公司中,不但無法充分發揮平衡計分卡的長處,反而會影響對企業業績的正確評價。

2、提高企業管理信息質量的要求

與歐美企業相比,我國企業信息的精細度和質量要求相對偏低,這會在很大程度上影響到平衡計分卡套用的效果。因為信息的精細度與質量的要求度不夠,會影響企業實施平衡計分的效果,如導致所設計與推行的考核指標過於粗糙,或不真實準確,無法有效衡量企業的經營業績。此外,由於無法正常發揮平衡計分卡的應有作用還會挫傷企業對其套用的積極性。

3、正確對待投入成本與獲得效益之間的關係

平衡計分卡的四個層面彼此是連線的,要提高財務面首先要改善其他三個方面,要改善就要有投入,所以實施平衡計分卡首先出現的是成本而非效益。更為嚴重的是,效益的產生往往滯後很多時間,使投入與產出、成本與效益之間有一個時間差,這可能是6個月,也可能是12個月,或更長的時間。因而往往會出現客戶滿意度提高了,員工滿意度提高了,效率也提高了,可財務指標卻下降的情況。關鍵的問題是在實施平衡計分卡的時候一定要清楚,非財務指標的改善所投入的大量投資,在可以預見的時間內,可以從財務指標中收回,不要因為實施了6個月沒有效果就沒有信心了,應該將眼光放得更遠些。

4、平衡計分卡的執行要與獎勵制度結合

公司中每個員工的職責雖然不同,但使用平衡計分卡會使大家清楚企業的戰略方向,有助於群策群力,也可以使每個人的工作更具有方向性,從而增強每個人的工作能力和效率。為充分發揮平衡計分卡的效果,需在重點業務部門及個人等層次上實施平衡計分,使各個層次的注意力集中在各自的工作業績上。這就需要將平衡計分卡的實施結果與獎勵制度掛鈎,注意對員工的獎勵與懲罰。

發展歷程

平衡記分卡框架

平衡記分卡框架在RobertS.Kaplan和DavidP.Norton研究平衡記分卡之前,AnalogDevice(簡稱:"ADI")公司最早於1987年就進行了平衡記分卡實踐嘗試。ADI是一家半導體公司,主要生產模擬、數字及數模混合信號處理裝置,其產品廣泛套用於通信、計算機、工業自動化領域。同其它大多數公司一樣,ADI每5年進行一次戰略方案調整,在制定新的戰略方案的同時檢討原方案的執行情況。但是,如同管理者們經常遇到的戰略問題一樣,"制定戰略方案"被當作一項"任務"完成後,形成的檔案便被束之高閣,並不能在公司的日常生產經營工作中得以執行。

在1987年,ADI公司又開始了公司戰略方案的調整。與以前所不同的是,這次的戰略方案制定,公司決策層意識到戰略不僅僅要注重製定過程的本身,還要更加注意戰略實施。他們希望通過面對面與公司員工的交流與溝通,使他們充分理解並認同公司戰略。同時公司高層還希望將戰略緊密落實到日常管理中來推動戰略的執行。此次ADI公司的戰略檔案在形式上發生了重大的變化,他們屏棄了以往那種長達幾十甚至幾百頁的戰略檔案,將全部的戰略文檔資料精簡到幾頁紙的長度。在制定戰略的過程中,ADI公司首先確定了公司的重要利益相關者為股東、員工、客戶、供應商和社區,然後ADI公司在公司的使命、價值觀與願景下,根據上述利益相關者的“利益”分別設定了戰略目標並明晰了3個重點的戰略重點。

為了確保戰略目標特別是重點的3個戰略重點目標的實現,ADI推行了一個名為"質量提高"的子項目,簡稱QIP("QualityImprovementProcess")。在該項目進行的同時,ADI公司繼續將戰略目標的實現的關鍵成功要素轉化為年度經營績效計畫,由此衍生出了世界上第一張平衡記分卡的雛形:

ADI公司第一張“平衡記分卡”

ADI公司第一張“平衡記分卡”

ADI公司第一張“平衡記分卡”在ADI公司實施全面質量管理的過程中,公司為了推行作業成本法(ABC)特地邀請了一部分管理學者參與,哈佛商學院的教授RobertS.Kaplan就是其中的一位,他本人是這樣描述他是如何發現ADI公司記分卡過程的:“在參觀和整理案例的過程中,我們也將一個公司高層用來評價公司整體績效的記分卡加以文本化。這個記分卡除了傳統的財務指標外,還包括客戶服務指標(主要涉及供貨時間、及時交貨)、內部生產流程(產量、質量和成本)和新產品發展(革新)”

在幫助ADI公司推行ABC的過程中,Kaplan發現了ADI的平衡記分卡,並認識到它的重要價值。儘管Kaplan與Nolan-Norton在後期又做了學術上的深化,並把它推廣到全球的企業中,但是ADI公司對平衡記分卡的貢獻仍是我們不能迴避和忽視的。當我在全國各地為企業提供平衡記分卡諮詢服務的時候,我經常這樣問自己:如果沒有的ADI的記分卡的雛形,會不會有今天的平衡記分卡!

平衡記分卡的理論研究時期(1990-1993年)

在RobertS.Kaplan教授發現ADI公司的第一張平衡記分卡後面的日子裡,他與復興全球戰略集團(Nolan-Norton)總裁DavidP.Norton開始了平衡記分卡的理論研究。

平衡記分卡的研究課題首先是從公司績效考核開始的。1990年美國的復興全球戰略集團Nolan-Norton專門設立了一個為期一年的新的公司績效考核模式開發,Nolan-Norton的執行總裁DavidP.Norton任該項目的項目經理,RobertS.Kaplan擔任學術顧問,參加此次項目開發的還有通用電氣公司、杜邦、惠普等12家著名的公司。項目小組重點對ADI公司的記分卡進行了深入地研究並將其在公司績效考核方面擴展、深化,並將研究出成果命名為“平衡記分卡(BalancedScorecard)”。該小組的最終研究報告詳細地闡述了平衡記分卡對公司績效考核的重大的貢獻意義,並建立了平衡記分卡的四個考核維度:財務、顧客、內部運營與學習發展。

1992年初,Kaplan和Norton將平衡記分卡的研究結果在《哈佛商業評論》上進行了總結,這是他們所公開發表的第一篇關於平衡記分卡的論文。論文的名稱為《平衡記分卡——驅動績效指標》,在論文中Kaplan和Norton詳細地闡述了1990年參加最初研究項目採用平衡記分卡進行公司績效考核所獲得的益處。該論文發表後Kaplan和Norton很快就受到了幾家公司的的邀請,平衡記分卡開始得到企業界的關注。

平衡記分卡理論研究的第二個重要里程碑是:1993年Kaplan和Norton將平衡記分卡延伸到企業的戰略管理之中。在最初的企業平衡記分卡實踐中,Kaplan和Norton發現平衡記分卡能夠傳遞公司的戰略。他們認為平衡記分卡不僅僅是公司績效考核的工具,更為重要的是它還是一個公司戰略管理的工具。Kaplan和Norton為此發表了在《哈佛商業評論》的第二篇關於平衡記分卡的重要論文《在實踐中運用平衡記分卡》,在這篇文章中他們明確指出企業應當根據企業戰略實施的關鍵成功要素來選擇績效考核的指標。

平衡記分卡

平衡記分卡1993年Kaplan和Norton將平衡記分卡延伸到企業的戰略管理系統之後,平衡記分卡開始廣泛得到全球企業界的接受與認同,越來越多的企業在平衡記分卡的實踐項目中受益,同時平衡記分卡還延伸到非盈利性的組織機構中。

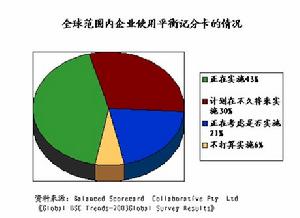

以美國為例,有關統計數字顯示,到1997年,美國財富500強企業已有60%左右實施了績效管理,而在銀行、保險公司等所謂財務服務行業,這一比例則更高,這與美國企業在90年代整體的優秀表現不能說毫無關係。再看一看政府方面,BSC在90年代初提出,到了1993年美國政府就通過了《政府績效與結果法案》(TheGovernmentPerformanceandResultAct)。美國聯邦政府的幾乎所有部門、各兵種及大部分州政府都已建立和實施了績效管理,目前的重心已轉入在城市及縣一級的政府推行績效管理。

成功案例

平衡記分卡

平衡記分卡2、信諾保險集團(CIGNAInsurance)財產及意外險事業部——於1993年引入平衡計分卡,幫助信諾從一個虧損的多元化經營者,轉變成一個位居行業前列、專注主營業務的企業。其結果同樣迅速和富有戲劇性。兩年內,信諾扭虧為盈。1998年,該公司的績效邁入行業的前四分之一強。

3、Brown&Root能源服務集團(Brown&RootEnergyServices)Rockwater分公司——1993年,該分公司總裁為管理團隊引進了平衡計分卡,用以幫助兩個新合併的工程公司明確戰略並達成共識,將他們從低成本的小販轉變為有高附加值的合作夥伴。計分卡的設計過程被用於構建團隊、鑑別客戶價值目標的不同觀點以及為企業目標達成共識。1996年,該公司的增長和獲利率均在本行業位居榜首。

4、漢華銀行(ChemicalRetailBank)(現在的漢華大通)——平衡計分卡於1993年被引入,以幫助銀行吸收一家併購銀行,引進更為一體化的金融服務,加速電子銀行的使用。平衡計分卡明確地說明了戰略的重點,並為在戰略與預算間建立聯繫提供了構架。3年內,其獲利率增長了20%。