內容

存貨成本審計流程

存貨成本審計流程(一)直接材料成本審計

直接材料成本的審計一般應從審閱材料和生產成本明細賬入手,抽查有關的費用憑證,驗證企業產品直接耗用材料的數量、計價和材料費用分配是否真實、合理。

其主要內容包括:

(1)抽查產品成本計算單,檢查成本計算,費用的分配標準與計算方法,與材料費用分配匯總表相核對。

(2)審查耗用數量的真實性,有無將非生產用材料計入直接材料費用。

(3)分析比較同一產品前後各年度的直接材料成本,如有重大波動應查明原因。

(4)抽查材料發出及領用的原始憑證,檢查是否經過授權、經過適當的覆核,成本計價方法是否適當,是否正確及時入賬。

(5)對採用定額成本或標準成本的企業,應檢查直接材料成本差異的計算、分配與會計處理是否正確,並查明直接材料的定額成本、標準成本在本年度內有無重大變更。

(二)直接人工成本審計

(1)抽查產品成本計算單,檢查成本計算,費用的分配標準與計算方法,與材料費用分配匯總表相核對。

(2)審查耗用數量的真實性,有無將非生產用材料計入直接材料費用。

(3)分析比較同一產品前後各年度的直接材料成本,如有重大波動應查明原因。

(4)分析比較本年度各個月份的人工費用發生額,如有異常波動,應查明原因。

(5)結合應付工資的審查,抽查人工費用會計記錄及會計處理是否正確。

(三)製造費用審計

製造費用審計的基本要點包括:

(1)獲取或編制製造費用匯總表,並與明細賬、總賬核對相符。(賬表核對)

(2)抽查製造費用中的重大數額項目及例外項目是否合理。

(3)審閱製造費用明細賬,檢查其核算內容及範圍是否正確,並應注意是否存在異常會計事項。

(4)必要時,對製造費用實施截止測試,即檢查資產負債表日前後若干天的製造費用明細賬及其憑證,確定有無跨期入賬的情況。

(5)審查製造費用的分配是否合理。

重點查明分配方法;分配方法是否在相當時期內保持穩定,有無隨意變更的情況;分配率和分配額的計算是否正確,有無以人為估計數代替分配數的情況;對按預定分配率分配費用的企業,還應查明計畫與實際差異是否及時調整。

(6)對於採用標準成本法的企業,應抽查標準製造費用的確定是否合理,計入成本計算單的數額是否正確,製造費用的計算、分配與會計處理是否正確,並查明標準製造費用在本年度內有無重大變動。

(四)主營業務成本的審計

(1)獲取或編制主營業務成本明細表,與明細賬和總賬核對相符。(賬表核對)

(2)編制生產成本及銷售成本倒軋表,與總賬核對相符。

(3)分析比較本年度與上年度主營業務成本總額,以及本年度各月份的主營業務成本金額,如有重大波動和異常情況,應查明原因。

(4)結合生產成本的審計,抽查銷售成本結轉數額的正確性,並檢查其是否與銷售收入配比。

(5)檢查主營業務成本賬戶中重大調整事項(如銷售退回等)是否有其充分理由。

(6)確定主營業務成本在利潤表中是否已恰當披露。

計價方式

存貨成本審計

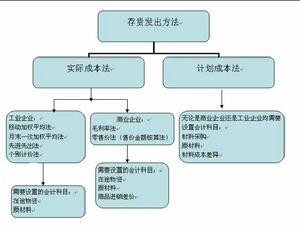

存貨成本審計通常來講,存貨發出時有兩種成本計價方式:實際成本計價法和計畫成本計價法。前者又包括先進先出法、後進先出法、加權平均法、移動加權平均法、個別計價法等五種計價方法,後者包括計畫成本法、毛利率法和零售價法。軟體工程師在設計存貨管理軟體前,要結合這幾種成本結轉方法的管理特點和計算機管理的優勢,綜合考慮。一般說來,這幾種方法在軟體設計中都應該提供,用戶在使用軟體時,自行選擇適合於本單位使用的成本結轉計價方法。

現在市場上相對成熟的存貨管理軟體往往僅提供一種成本結轉方法———移動加權平均法,即一種平均價格。對於這種管理模式,一般的進銷存企業尚可使用,但如果對購入成本相當敏感,或對成本核算要求較高的企業,這樣的軟體就顯得不足了。如目前現代企業管理中廣泛流行的成本管理,其對成本極為敏感。再如在醫院,倉庫存儲部門要對各醫療科室領用的各種存貨成本進行精確計量,因此必須採用成本計價的另一種方法———個別計價法。

方法

1.先進先出法:先進先出法是先購入的存貨先出貨,其成本屬於實物成本,計算機處理時成本價格應由計算機自動分析獲得,其單位成本價格應不具有可修改性,出貨時用戶只錄入出貨數量,不錄入成本單價,由計算機自動分析獲得成本單價。為此,計算機必須按時間先後順序記錄購貨數量及成本額。該方法的出貨成本是按最早的購貨價格確定的,用戶不能隨意挑選存貨價格以影響當期利潤,因此其存貨成本最接近現行的市場價格,能較好的反映資產負債表存貨的價值。2.後進先出法:後進先出法是後購入的存貨先出貨,和先進先出法一樣,其成本應由計算機自動分析獲得,其單位成本價格應不具有可修改性。為此,計算機必須按時間先後順序記錄購貨數量及成本,出貨時由用戶錄入出貨數量,不錄入成本單價,由計算機按照和先進先出法相反的順序分析獲得成本。該方法的出貨成本是按最近的購貨價確定的,用戶也不能隨意挑選存貨計價以影響當期利潤。由於後期的價格在正常情況下可能較早期高,因此計價成本可能較高,故可使本期利潤降低,但該方法也因此符合會計上的穩健性原則。

3.個別計價法:個別計價法對出貨成本進行個別計價,適合於對成本較敏感的企業,如大型醫院,存貨部門購入存貨後,要由各部門領用,在成本核算較嚴格的情況下,各部門的領入成本直接和效益獎金掛鈎,這時候必須對成本進行個別計價,即必須按照部門所需產品的市場價格進行計價。在計算機處理上,必須使用戶既能錄入數量,又能錄入成本單價。該方法最接近會計上按成本進行計價的原則,但相對也比較複雜,即使採用計算機,工作量可能也比較大,適用於一般不能互換使用的存貨或容易識別、存貨品種數量不多、單位價格較高的產品。

4.加權平均法:是一種全月一次加權平均法,它是根據期初存貨結存和本期收入存貨的數量和進價成本,於月末一次計算存貨的全月加權平均單價,以求得本期發出存貨成本和結存存貨成本。這種方法必須到月底才能獲得成本價格,和計算機即時即得的管理特點相違背,因此沒有採用其管理的必要性。

5.移動加權平均法:這種方法因為其簡單性,是計算機軟體設計中普遍採用的一種方法,軟體工程師在設計存貨管理程式時,可能不知道這種管理方法的會計學名稱,但都採用該方法的管理思路。按照這種方法,在入庫時,計算機增加存貨的庫存量和庫存額,在出庫時庫存額除以庫存量即為單位成本。該方法是手工管理下非常繁瑣的一種方法,但在計算機管理下卻是程式設計最簡單的一種方法,因此大多數軟體供應商都把這種方法作為存貨管理的主要方法。

6.計畫成本法:這種方法按計畫成本進行度量,在每一種產品上設定該產品的單位計畫成本額,出庫時由計算機自動獲得該成本。計畫成本法下計畫成本額的確立需要相當的可操作性,必須建立在充分調研使之具有充分可行性的基礎上,但確立的存貨計畫成本往往隨著時間的推移越來越不具有可操作性,因此在存貨管理軟體中和實際管理工作中並不多見。

7.毛利率法和零售價法:毛利率法是根據本期銷售淨額乘以前期實際毛利率匡算本期銷售毛利,並計算發出存貨成本的一種方法。這種方法由計算機計算出上期毛利率,然後算出出貨成本,用戶只需錄入數量。零售價法是指用成本占零售價的百分比計算期末存貨成本的一種方法。這種方法具有和加權平均法一樣的弊端,是一種由月末推算月初的管理方法,並不適合用計算機來處理。