簡介

土地儲備貸款

土地儲備貸款貸款對象:

為受政府主管部門委託負責土地收購及土地前期開發、整理的土地一級開發機構。

貸款條件:

①借款人已取得企(事)業法人資格,已辦理營業執照並通過年檢。

②借款申請人所在地政府已建立土地儲備管理制度,當地政府能夠通過統一收購、統一徵用和統一交易實現對土地一級市場的壟斷和管理,土地收購、儲備、出讓、房地產評估等行業的市場行為較為規範。

③借款人從事土地收購、儲備、出讓等經營活動符合國家和地方法律、法規和政策。

④借款人具有一定的經濟實力和抗風險能力,項目資本金符合國家規定。

⑤借款人經營管理規範,有較為完善的工作規章制度和財務管理制度。

⑥貸款擬收購、徵用、儲備的土地利用總體規劃和利用計畫已基本明確。

⑦已辦理人民銀行頒發的有效的貸款卡。

⑧在我行開立存款賬戶,並在我行有經常性的存款和結算業務往來。

⑦貸款用途符合國家有關法規和政策。

⑧項目資本金應達到項目預算總投資的35%以上,並須在銀行貸款到位之前投入項目建設。

風險

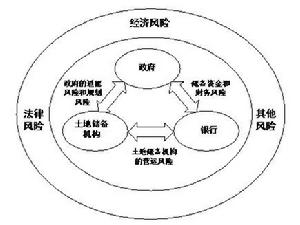

土地儲備貸款風險分析圖

土地儲備貸款風險分析圖但是,由於土地儲備貸款金額大,政策性強,政府干預成分多,銀行管理經驗不足,貸款風險相對較大。土地儲備貸款主要面臨以下風險:

1、政府信用風險。從借款主體看,大部分土地儲備機構雖然工商註冊為企業法人,但並沒有按公司化規範運作,僅是代表政府負責土地收購、儲備、交易等日常事務性工作,不負責對土地資金的安排,缺乏經營自主權,責權不統一,法人治理結構不完善,監督機制不健全,實際屬於政府的附屬體,作為融資主體,其只是一個承貸的空殼而已;另一方面,政府往往把土地儲備貸款當作財政資金管理使用,並沒有完全把土地儲備貸款用於儲備的土地項目,而是用於彌補其他城市建設資金;對於拍賣的儲備土地款項,政府也未及時用於歸還貸款,僅僅向銀行承諾安排財政資金還貸,而這些承諾又往往不能完全兌現,對於赤字財政更是一紙空文。因此,政府信用風險是土地儲備貸款的直接風險。

2、政策性風險。國家加大了對房地產市場和土地市場整治、規範力度,人民銀行《關於進一步加強房地產信貸業務管理的通知》明確限制了對房地產開發企業、施工企業的貸款投入,國務院、國土資源部2004年也先後出台了《關於深入開展土地市場治理整頓嚴格土地管理的緊急通知》 、 《關於貫徹落實國務院緊急通知精神進一步嚴格土地管理的通知》 ,加強了對建設用地的審批管理,上收了地、市一級土地部門土地項目審批許可權,並暫停農用地轉為非農用建設用地的審批。這肯定會影響城市房地產建設規模和土地拍賣進程,甚至可能使儲備土地無法拍賣變現,從而影響貸款的按期收回。

3、法律風險。 《中華人民共和國土地管理法》嚴格禁止未經批准或越權審批建設用地。儲備土地必須符合經法定程式批准的城市總體規劃、近期建設規劃和土地利用總體規劃。隨著“城市化”步伐的加快,城市郊區大量農用地作為儲備土地被徵用,其中不乏為當地政府越權審批占用,且土地儲備機構取得土地並未實際繳納土地出讓金,僅僅是為了取得貸款而辦理了土地過戶手續和變更了土地性質,處置土地存在較大的法律風險。另外,外部評估機構受利益驅動,往往是按照借款人的授意根據貸款申請額度對土地價值進行評估,甚至一些地方由國土部門壟斷對地價的評估(否則,不予辦理抵押登記),導致評估價值遠遠偏離土地市場價值,銀行即使處置抵押物也會造成較大的貸款損失,而現有法律法規對評估機構的責任約束不強,銀行也無法向評估機構進行追索。

4、銀行經營管理風險。在審計實踐中發現,部分銀行發放土地儲備貸款未落實抵押,或者抵押物非貸款對應的儲備土地;在貸款資金使用方面缺乏有效的掌握控制。他們往往採取與政府、借款人三方簽訂《土地儲備貸款封閉運行協定》 ,《協定》中明確了貸款資金必須專款專用和儲備土地處置後優先償還貸款。但事實上,由於借款人和政府處置土地與銀行貸後管理信息不對稱,貸款資金轉入財政帳戶後,銀行完全失去對貸款資金的監控,無法保證儲備土地處置款和貸款不被挪作他用,而一旦土地儲備資金被挪用,就很難按期收回貸款。

防範

1、落實有效的抵押是防範土地儲備貸款風險的前提。貸前對儲備土地進行嚴格的評估並設定抵押是防範風險的有效措施,這樣可以避免借款人擅自處置儲備的土地懸空貸款,從而取得對貸款管理的主動控制權。當然,銀行應當關注儲備土地取得的合法合規性,如取得土地是否經過法定程式批准,是否足額繳納土地出讓金等;對土地價值的評估結果可以實行社會公開,接受社會監督,防止評估機構隨意估價。

2、把好貸款用途監控是確保土地儲備貸款安全的關鍵。保證貸款資金用在儲備的土地項目上,確保土地的保值、增值和權屬無爭議,應當對土地儲備貸款實行封閉管理。事實上,一些地方政府往往把土地儲備貸款當作以土地作抵押向銀行融資的城市建設資金,就理所當然地納入財政資金管理,他們並不真正了解銀行發放土地儲備貸款的用途,銀行要加強與地方政府的溝通,使他們真正了解土地儲備貸款的性質和用途,絕不能放棄對貸款用途的監控;鑒於地方財政要介入對貸款資金的管理,可採取借款人與財政建立共同的貸款專用賬戶的措施,將貸款資金與財政資金徹底分開,這樣既便於財政直接監控,也能滿足銀行對信貸資金管理的要求。

3、土地拍賣款是償還土地儲備貸款的唯一資金來源。由於土地拍賣變現的不確定性,導致借款償還期限不確定,為規避貸款流動性風險,在借款契約中除了要明確一個合理的貸款期限外,還應當在借款契約的分期還款計畫中明確“土地拍賣變現後及時優先償還貸款金額或一定比例金額,不受貸款期限的約束”。我們既不能等到貸款到期才回收,也不能因為貸款到期後借款人未及時歸還而立即處置抵押的儲備土地,更不能依賴政府要用財政預算資金來償還貸款,借款人歸還貸款的期限實際上就是土地拍賣變現之日,償還貸款資金的唯一來源就是土地拍賣變現資金。

4、理順投資關係,創新金融產品,完善金融服務。從土地儲備貸款運作情況看,政府直接參與經營管理,土地儲備資金融資渠道單一,基本上是銀行貸款投入,加大了銀行貸款風險。隨著政府投資體制改革的不斷完善,政府投資行為必將不斷得到規範,政府主要職能是確定土地利用建設規劃,依法對儲備土地項目進行審批,向社會公開招標選定業主,而不應干涉銀行和企業的自主經營。作為銀行來講,要增強風險防範意識,總結經驗教訓,完善土地儲備貸款管理辦法,在貸款投向上要重點選擇那些主體資格符合銀行貸款條件且資本充足的借款人和政府信譽良好、管理規範的城市,並減少貸款投資比例(如借款人套用自有資金繳納土地出讓金);另外,銀行要增強創新意識,完善金融服務,如在中國尚未允許地方政府發行公共債券的情況下,銀行可以利用代理集合委託貸款方式來籌措土地儲備資金,這一方面能使參與了集合委託貸款的老百姓關心城市建設,監督政府規範資金使用,另一方面又可以規避一些政策性風險,如上海捷運、成都市水環境項目集合委託貸款發行均取得良好效果;還可以發揮銀團貸款優勢,充分整合資源,分散風險。