現象

中介腐敗

中介腐敗21世紀以來,在中國各類社會中介組織迅速發展,行政審批制度改革導致一些原政府審批的事項轉交給中介組織的背景下,由於相應的法律、制度建設滯後、監管不到位、職業誠信與自律程度低等原因,一些中介組織和從業人員經受不住謀利衝動而主動或被動參與,甚至誘導各種腐敗活動。

這類有中介組織介入的腐敗活動既是商業賄賂、行政腐敗等的媒介鏈條,又是引發各類腐敗的助燃劑,它既是腐敗的附著物,還是腐敗的衍生品或變種。

特點

中介腐敗不同於一般的行政腐敗,它本身不是以資源配置行政審批權為手段,通過發放批文收取賄賂或好處費;它也不同於在為實現商品或服務銷售、獲得工程承包權、政府採購權等過程中給予回扣的商業賄賂,它有其自身特點。

一:提供虛假財務鑑證,幫助上市公司“圈錢”。

會計師事務所、審計事務所為企業所提供的財務鑑證和審計報告關係重大,某些想搞點名堂的企業便千方百計打通關節,使會計師事務所、審計事務所為己所用,幫助企業做假賬,或提供虛假審計意見。不少企業也正是憑著虛假財務鑑證,或騙取榮譽、獎勵,或騙取銀行貸款,或逃避國家稅收,或掩蓋經營管理特別是財務管理中的問題,從而謀取非法經濟利益。而當前問題最嚴重、影響最惡劣的行為是,一些會計師事務所協助不夠條件的企業包裝上市,發布虛假的財務信息,幫助上市企業和證券公司“圈錢”。

二:故意低估國有資產,在國企改制中淪為腐敗幫凶。

由於種種原因,國有企業改制的結果大多是原有經營管理者占大股或全部買斷,由此,這些一直在位的經營管理者為了在改制後低價買下企業,勢必動用一切手段,將國有資產由高評低、低的更低甚至評為零資產或負資產。不少原企業負責人或個別社會上的買家,往往與資產評估機構互相勾結,故意低估企業資產,使國有企業被低價折股或被原企業領導人和其他買家低價控股和購買。而一旦被他們買進後,由於企業的實際資產遠遠高於評估價,這些企業負責人往往會在很短的時間內搖身一變,由國企中的“窮方丈”迅速成為私企“富翁”。

三:土地評估大變“魔術”,或高或低如同兒戲。

在國有經營性土地使用權出讓和國有企事業單位土地使用權有償轉讓的過程中,購地者與腐敗官員和土地評估機構互相串通,故意壓低土地價格,謀取暴利。在房地產抵押貸款中,開發商與評估機構勾結,故意高估房地產價格,空手套白狼,騙取銀行巨額貸款。一些精於此道的高手幾個回合就成為巨富。

四:招標機構見利忘義,與相關人員勾結串通,進行腐敗交易。

在建設工程招標和政府採購中,一些承包商、供應商與業主單位、採購單位領導、招標採購管理監督機構有關人員、招標採購代理機構惡意串通,搞假招標,甚至操縱整個招投標過程。

五:提供虛假司法鑑證,使司法腐敗獲得“技術支持”。

對一些不法分子和腐敗官員來說,圍繞著如何取證、如何確定證據等都想鑽空子,一些與證據確認相關的鑑定、評估、拍賣機構便漸漸墮落了下去。他們與法官、律師內外勾結、沆瀣一氣,搞虛假鑑定、虛假評估、虛假拍賣,把打官司變成“打關係”、“打金錢”。在這當中,中介機構充當了“腐敗中介”的不光彩角色,為腐敗交易提供了程式性和技術性支持,使腐敗交易披上合法的外衣。

六:依仗權勢地位壟斷業務,大搞強制服務和亂收費。

一些社會團體和中介機構依靠其所掛靠的政府背景,向所轄企業收取各種費用,被稱為“二政府”。而一些執法部門也將本職內的無償公務活動通過社會團體或者中介機構向企業強行服務和強制收費,嚴重增加了企業負擔。如稅務事務所向企業收取高額稅務代理費和諮詢費及培訓費等等。在辦規劃許可證時,要收測繪費、放線費;在辦征地許可證時,要收土地測量費;在辦房屋產權證時,要收面積測量費和房產評估費;到銀行貸款,要收資格評審費,等等。若不接受這些“服務”,事情就辦不成。

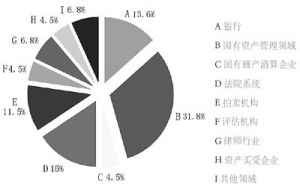

同時,在收費中使用的票據混亂,事業性收費與服務性收費不分,偷、逃稅現象嚴重。一些中介機構為了拉業務和謀求權力部門、特殊行業授予其壟斷地位,不惜以高額回扣、高比例分成為誘餌。通過這種方式,大多數中介業務被權力部門和特殊行業指定的中介機構瓜分。如企業驗資由工商部門指定,企業資信評估由銀行指定。企業年檢、審計由企業主管部門指定,與資產評估有關的業務由國資部門指定,與土地有關的中介業務由國土部門指定,與司法有關的中介業務由法務部門指定,銀行、石油、郵政、通訊、菸草、電力等垂直管理部門的中介業務由上級指定,等等。。

成因

市場中介已成為反腐敗的新領域

市場中介已成為反腐敗的新領域產權結構特殊,中介難以中立。

中國的中介機構與發達市場經濟國家的中介機構在形成過程和中介對象上有很大差異。後者是適應市場需要自發發展起來的,其中介的對象一般是獨立的私人主體,他們對交易中的損益具有同樣的敏感性,誰也不會甘心當“冤大頭”。這一特點決定了已開發國家的中介機構從總體上看比較注重市場信譽。只要中介的兩方不存在結構性的力量失衡,中介機構不存在利益衝突問題,其誠信就能較好地維持。

權力干預,“逼良為娼”

中國的中介機構從總體上看仍受制於權力機構,缺乏獨立性。這種依附性主要表現在兩個方面:一是一些中介機構與主管部門還沒有完全脫鉤,在組織機構、人員安排、財務關係和執業要求上受制於主管部門;二是公共部門掌握著中介業務的指定權,實際上也就控制了中介機構生存的命脈。由於這種依附關係,中介機構也就難以拒絕客戶和官員的不正當要求,包括腐敗要求。

利益衝突,不能自持。

營利性中介機構要在競爭中生存和發展,追求利潤是無可厚非的。而另一方面,由於中介機構掌握著重要的程式性權力和專業性權力,必然受到來自中介兩方的利益引誘和利益脅迫,堅持客觀公正,就難以攬到業務。在這種激烈的利益衝突中,中介機構往往難以自持。

人員素質低,職業操守差。

中國中介機構普遍存在人員老化,業務資質低,職業操守差,產權模糊,缺乏長遠預期,不注重聲譽等問題,從業人員的機會主義和道德風險嚴重。

法律約束不夠,監管不力。

在發達市場經濟國家,中介機構的行為受到以普通法和法庭所構成的法律體系約束。以訴訟方式進行的事後監督,或受到專業監管機構的監管,包括事前規範、事中檢查和事後處罰在內的全程監督。有的還要受到法律和專業監管機構的雙重監督。

影響

中介領域的腐敗現象,嚴重破壞了市場誠信和市場秩序,特別是對公職人員的賄賂行為後果十分嚴重。

治理

加強對中介機構的監管,應當從中國特殊的國情出發,借鑑發達市場經濟國家對中介機構監管的成功經驗和做法,吸取其失敗的教訓,採取多種措施,進行綜合治理。

切實轉換政府職能,讓中介機構準確定位。

要切斷中介機構與政府部門的利益關係,下定決心停辦一切以行政權力為背景的、作為政府機構預算外收入來源的不規範的中介機構。切實做到中介機構與政府部門脫鉤。要將部門行業監督、協調、審計、集訓和服務的職能從政府機關分離出來,交由律師事務所、會計師事務所、審計事務所及協會等中介機構來承擔。通過清理整頓、精簡合併、建立自主經營,自我管理,自主決策和自求發展的管理體制和運行機制。政府與中介機構之間不存在領導與被領導的關係,它應本著客觀、公正、獨立的原則,為政府、企業、社會提供服務,同時幫助政府管理那些“管不了”、“管不好”、“不該管的”的中介事務。

建立健全法律監管體系,加強中介機構自律。

對於在競爭性領域從事營利性中介服務的中介機構,應建立法庭訴訟和行業內自主監管相結合的監管體制。對於非營利性中介機構,即上述第二類中介機構,應建立政府監管、行業自律和法庭訴訟相結合的體制。另外,政府應該定時地對中介機構進行監督檢查,促使其規範化發展。如果發現中介機構沒有按照既定的法律法規行事,則應交由行業協會處理或給予一定的懲戒。

加強輿論監督,對中介機構執業情況和誠信度要及時披露信息。

加強大眾媒體監督,敦促中介機構儘快地朝著抑制腐敗的方向發展。在這其中可以使中介機構與大眾媒體建立合作網路。媒體定時對中介機構的發展進行報導,對其中的一些不法行為進行曝光。及時糾正中介機構中出現的問題。要建立中介機構信用檔案,認真記錄中介機構從業情況,包括失信情況,並向公眾和社會徵信機構開放。

嚴格職業資格審批,加強業務培訓和職業道德建設。

要建立統一的職業資格審批制度。對於從事社會中介事務的人員應該有一個統一的標準或是考核,對於一些專業性較強的中介組織,應建立全國統一的,公開的從業人員的資格審核或考核制度。對中介機構的審批,應當由法律、行政法規設定,而不應以各地方、部門自行規定的審批制度為標準。同時,要加強對現有中介從業人員的培訓,提高他們的業務知識水平和職業道德素質。這種培訓可以由政府專業監管機構組織,也可以由行業自律機構承擔。總之,要全面提升中介機構的整體素質。