優缺點

1、優點:僅在於解決了分工記賬的問題,而且把大量重複發生的同類經濟業務(如上例的現金收、付業務)都集中在一本賬中予以序時地反映。

2、缺點:不能把對應賬戶分類匯總地加以反映。

登記方法

三欄式現金日記賬的登記方法是: 每天發生的現金收支業務和庫存現金,在現金日記賬里表現為現金的增加、減少和餘額(金庫實存現金數),故稱三欄式現金日記賬。可根據收、付款原始憑證,也可根據記賬憑證記賬。

記賬格式

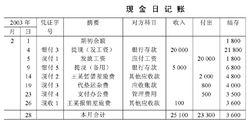

三欄式現金日記賬格式

三欄式現金日記賬格式其格式和登記方法如下表所示。

三欄式現金日記賬也稱為三欄式現金簿是按照現金、支出和結餘在日記賬中分別設定借方欄、貸方欄和餘額欄。 三欄式現金日記賬設借方、貸方和餘額三個基本的金額欄目,一般將其分別稱為收、支出和綾三個基本欄目。在金額欄與摘要欄之間常常插入“對方科目”,以便記賬時標明現金收入的來源科目和現金支出的用途科目。

1、優點:僅在於解決了分工記賬的問題,而且把大量重複發生的同類經濟業務(如上例的現金收、付業務)都集中在一本賬中予以序時地反映。

2、缺點:不能把對應賬戶分類匯總地加以反映。

三欄式現金日記賬的登記方法是: 每天發生的現金收支業務和庫存現金,在現金日記賬里表現為現金的增加、減少和餘額(金庫實存現金數),故稱三欄式現金日記賬。可根據收、付款原始憑證,也可根據記賬憑證記賬。

三欄式現金日記賬格式其格式和登記方法如下表所示。

現金日記賬(Cash Journal)是用來逐日反映庫存現金的收入、付出及結餘情況的特種日記賬。它是由單位出納人員根據審核無誤的現金收、付款憑證和從銀行...

簡介 設定 操作方法 登記 核對多欄式現金日記賬(columnar cash journal)為了克服三欄式日記賬的缺點。會計工作又進一步發展出多欄式日記賬。 多欄式現金日記賬是將收入...

登記規則 優缺點 適用範圍 結構 格式三欄式特種日記賬是指在賬頁設有收入、付出和結存三個金額欄的特種日記賬。 三欄式特種日記賬主要有現金日記賬和銀行存款日記賬。

銀行存款日記賬應提供的信息 [編輯]三欄式銀行存款日記賬的登記方法(1)增設了“結算憑證欄” 三欄式銀行存款日記賬的格式

日記賬又稱序時賬,是按經濟業務發生和完成時間的先後順序進行登記的賬簿。它逐日按照記賬憑證(或記賬憑證所附的原始憑證)逐筆進行登記。早期的日記賬也稱分錄簿...

定義 賬務處理 具體登賬注意事項特種日記賬是“現金日記賬”和“銀行存款日記賬”。除此之外,有的單位還設定“轉賬日記賬”,有的商業企業還設定“購貨日記賬”和“銷貨日記賬”。 特種日記賬是...

概述 介紹 特點 格式現金(cash),是指立即可以投入流通的交換媒介。它具有普遍的可接受性,可以有效地立即用來購買商品、貨物、勞務或償還債務。它是企業中流通性最強的資產。可...

銀行存款日記賬是由出納人員根據審核無誤的銀行存款收付憑證,序時逐筆登記的賬簿。一般是指銀行存款收付日記賬,如進一步細分,可以分為“銀行存款收入日記賬”和...

格式 核對 開戶條件內容 多欄式日記帳包括多欄式庫存現金日記帳、多欄式銀行存款日記帳、多欄式其他貨幣資金日記帳,視同現金等價物的短期投資相對比較單一,不需要設多欄式帳頁。

定義 登記方法 關係 帳頁主要格式 具體操作方法