簡介

電子支票

電子支票定義

電子支票

電子支票電子支票與紙質支票一樣是用於支付的一種合法方式,它使用數字簽名和自動驗證技術來確定其合法性。支票上除了必須的收款人姓名、賬號、金額和日期外,還隱含了加密信息。電子支票通過電子函件直接傳送給收款方,收款人從電子信箱中取出電子支票,並用電子簽名簽署收到的證實信息,再通過電子函件將電子支票送到銀行,把款項存入自己的賬戶。電子支票是網絡銀行常用的一種電子支付工具。

利用電子支票可以使支票的支付業務和支付過程電子化。

優點

電子支票是一種借鑑紙張支票轉移支付的優點,利用數字傳遞將錢款從一個帳戶轉移到另一個帳戶的電子付款形式。這種電子支票的支付是在與商戶及銀行相連的網路上以密碼方式傳遞的,多數使用公用關鍵字加密簽名或個人身份證號碼(PIN)代替手寫簽名。用電子支票支付,事務處理費用較低,而且銀行也能為參與電子商務的商戶提供標準化的資金信息,故而可能是最有效率的支付手段。

使用電子支票進行支付,消費者可以通過電腦網路將電子支票發向商家的電子信箱,同時把電子付款通知單發到銀行,銀行隨即把款項轉入商家的銀行帳戶。這一支付過程在數秒內即可實現。然而,這裡面也存在一個問題,那就是:如何鑑定電子支票及電子支票使用者的真偽?因此,就需要有一個專門的驗證機構來對此作出認證,同時,該驗證機構還應像CA那樣能夠對商家的身份和資信提供認證。

電子支票

電子支票2.其容易與EDI套用的應收帳款整合。

3.電子支票技術可連線公眾網路金融機構和銀行票據交換網路,以達到通過公眾網路連線現有金融付款體系。

電子支票的優勢是什麼?

1.電子支票可為新型的線上服務提供便利。它支持新的結算流;可以自動證實交易各方的數字簽名;增強每個交易環節上的安全性;與基於EDI的電子訂貨集成來實現結算業務的自動化。

2.電子支票的運作方式與傳統支票相同,簡化了顧客的學習過程。電子支票保留了紙制支票的基本特徵和靈活性,有加強了紙制支票的功能,因而易於理解,能得到迅速採用。

3.電子支票非常適合小額結算;電子支票的加密技術使其比基於非對稱的系統更容易處理。收款人和收款人銀行、付款人銀行能夠用公鑰證書證明支票的真實性。

4.電子支票可為企業市場提供服務。企業運用電子支票在網上進行結算,可比現在採用的其他方法降低成本;由於支票內容可附在貿易夥伴的匯款信息上,電子支票還可以方便地與EDI套用集成起來。

5.電子支票要求建立準備金,而準備金是商務活動的一項重要要求。第三方帳戶伺服器可以向買方或賣方收取交易費來賺錢,它也能夠起到銀行作用,提供存款帳戶並從中賺錢。

6.電子支票要求把公共網路同金融結算網路連線起來,這就充分發揮了現有的金融結算基礎設施和公共網路作用。

交易步驟

電子支票

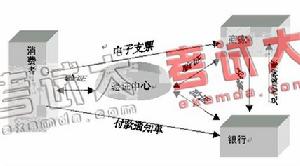

電子支票(2)消費者通過網路向商家發出電子支票,同時向銀行發出付款通知單。

(3)商家通過驗證中心對消費者提供的電子支票進行驗證,驗證無誤後將電子支票送交銀行索付。

(4)銀行在商家索付時通過驗證中心對消費者提供的電子支票進行驗證,驗證無誤後即向商家兌付或轉帳。

電子支票的支付流程不是單一的,它和所要套用的電子支票系統密切相關。現舉由美國卡內基·梅隆大學開發出的“Netbill”電子支票為例,介紹其網上支付流程。

(1)客戶向商戶請求正式的報價單,啟動Netbill交易;

(2)在收到報價單請求後,商戶定出價格,並返回報價單;

(3)如果客戶接受所報價格,則應指示其支票簿向商戶收款機傳送購買請求;

(4)當收到購買請求後,收款機從商戶套用中取出產品,並採用一個密鑰來加密該產品。在計算出密碼校驗和後,將結果傳送至客戶支票簿;

(5)在收到加密信息後,支票簿驗證校驗和,隨後,支票簿向商戶收款機送回一份簽名的電子支付定單。

(6)收款機對電子支付定單進行背書,然後將之傳送至Netbill伺服器。

(7)Netbill伺服器在驗證價格、核驗和等符合規定之後,借記客戶賬戶恰當的數額。Netbill伺服器記錄該筆交易並且保存一次性密鑰的複製件,然後,再將包含有同意或拒絕信息的數字簽名信息傳送給商戶。

(8)商戶對Netbill伺服器作出回答,如果同意,即同時將解密密鑰傳送給客戶支票簿。

支付方式

電子支票

電子支票1998年,CheckFree公司處理了8500萬宗電子交易,總額達150億美元。不過,目前還沒有人試過在電子商務站點通過Internet直接使用支票。目前,只有美國銀行支持的支票才能在Internet上被接受,因為線上檢驗需要依賴美國的支票兌現基礎設施。

因此,儘管電子支票可以大大節省交易處理的費用,但是,對於線上支票的兌現,人們仍持謹慎的態度。電子支票的廣泛普及還需要有一個過程。

電子支票支付遵循金融服務技術聯盟(fstc,FinancialServicesTechnologyConsortium)提交的BIP(BankInternetPayment)標準(草案)。典型的電子支票系統有NetCheque、NetBill、E-check等。

1996年,美國通過的《改進債務償還方式法》成為推動電子支票在美國套用的一個重要因素。該法規定,自1999年1月起,政府部門的大部分債務將通過電子方式償還。1998年1月1日,美國國防部以及由銀行和技術銷售商組成的旨在促進電子支票技術發展的金融服務技術財團(FSTC)通過美國財政部的財政管理服務支付了一張電子支票以顯示系統的安全性。

向Internet站點提供後端付款和處理服務的PaymentNet將開始處理電子支票。PaymentNet採用SSL標準保證交易安全,美國最大的支票驗證公司Telecheck通過對儲存在資料庫中的購物者個人信息及風險可靠度進行交叉檢驗來確認其身份。

CheckFree公司處理了8500萬宗電子交易,總額達150億美元。不過,目前還沒有人試過在電子商務站點通過Internet直接使用支票。目前,只有美國銀行支持的支票才能在Internet上被接受,因為線上檢驗需要依賴美國的支票兌現基礎設施。因此,儘管電子支票可以大大節省交易處理的費用,但是,對於線上支票的兌現,人們仍持謹慎的態度。電子支票的廣泛普及還需要有一個過程。

支票載體

電子支票

電子支票客戶要通過電子支票進行支付,需要在計算機上安裝讀卡器和驅動程式。讀卡器通過一根串列電纜與計算機的串列通信口相連。在安裝驅動程式時,智慧卡設備的加密驅動程式將被安裝在機器上。Web伺服器首先驗證客戶端證書的有效性,在確認證書有效後,Web伺服器傳送一串隨機數給客戶端瀏覽器(瀏覽器與智慧卡通信時,要求輸入智慧卡的PIN,增加了安全性),智慧卡使用私有密鑰對這串隨機數進行數字簽名,簽名後的隨機數串被回送給Web伺服器,並由Web伺服器驗證簽名,如果簽名驗證通過,Web伺服器和瀏覽器之間使用SSL協定規程,建立安全會話通道進行通信,二者之間傳送和接收的信息已經過加密,客戶可以進行相關的操作。

中國運作方式

目前,中國人民銀行和各商業銀行已建立起全國範圍內的支付結算、資金清算體系。如何有效利用現有網路資源來實現電子支票的各項功能,減少硬體設備投入、軟體開發等一系列費用,已成為我國金融科技界面臨的一大難題。以下是筆者結合我國的實際情況,提出的幾種解決思路。

1.行間直聯模式

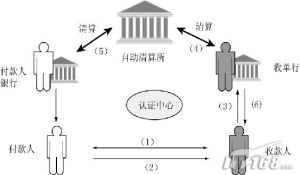

採用這種模式,付款人銀行、收款人銀行、清算中心都需要有處理電子支票的設備。具體的運作流程為:

①付款人用IC卡插入指定設備,生成一張電子支票,通過Internet傳給收款人;

②收款人在電子支票上加蓋電子簽名並用私有密鑰加密,傳送給收款人銀行;

③收款人銀行對電子支票進行解密、認證處理;

④收款人銀行把處理過的支票發往清算中心與付款人銀行進行行間清算;

⑤付款人銀行通知付款人支票的處理情況;

⑥收款人銀行通知收款人支票的處理情況(如圖3所示)。

電子支票

電子支票採用這種模式,只需支付網關配備電子支票處理設備即可,各銀行的硬體設備無需改動,只要求對軟體進行少許修改。

具體的運作流程為:

①付款人用IC卡插入指定設備,生成一張電子支票,通過Internet傳給收款人;

②收款人在電子支票上加蓋電子簽名並用私有密鑰加密,傳送給支付網關;

③支付網關對電子支票進行解密處理,送給認證中心認證;

④支付網關將認證後的電子支票進行格式轉換,轉為銀行原有的支票格式,並送往收款人銀行;

⑤收款人銀行處理後發往清算中心,與收款人銀行進行行間清算;

⑥支付網關將處理結果通知收款人與付款人(如圖4所示)。

從以上步驟可以看出,支付網關起著支付信息的處理與轉發的作用,由於把支付信息集中起來處理,處理的效率將得到很大的提高。

3.兩種運作模式的比較

行間直聯模式利用了現成的銀行網路資源,但各個銀行都需要添加電子支票的處理設備。隨著網路經濟的高速發展,參與行間直聯的銀行數目和參與交易的對象的不斷增加,當設備升級時,所有銀行都需要對硬體、軟體進行更改,從而造成社會資源的浪費。跨行聯接模式則解決了上述問題,由於所有的電子支票交易都通過統一的支付網關進行,當需要對硬體、軟體進行升級時,也只是對統一支付網關做相應的更改。同時,由於票據集中處理,提高了票據的處理速度。統一支付網關作為獨立的第三方機構,還可以對因交易引起的糾紛進行調節、仲裁,並協調各銀行共同制定網上支付標準,確保支付安全、迅速地進行。

電子支票

電子支票目前,我國統一的支付體系還未建立,因此可以選擇一兩家銀行先期進行電子支票的試點,以下給出了相應的模式。

(1)行內聯接

這種模式要求付款人銀行與收款人銀行為同一銀行,電子支票的處理與資金清算都通過行內系統進行(如圖5所示)。

(2)跨行合作

為了擴大交易對象的範圍,有些銀行也支持非本行客戶的電子交易,這就需要簽訂跨行合作協定(如圖6所示)。

問題及對策

1.法律問題

我國《票據法》第四條規定,“票據出票人製做票據,應按照法定條件在票據上籤章”,第七條又規定“票據上的簽章,為簽名、蓋章或者簽名加蓋章”。因此我國現有法律還不承認電子簽名的有效性,為此可以借鑑國外一些已有的立法,對現有法律進行修改或頒布數字簽名法。

2.技術問題

一項針對網上支付的調查表明,客戶對網上支付最為關心的是其安全性。電子交易涉及的金額一般較大,交易的安全性更為突出。數字簽名系統和加密體系的建設是實現網上支付的安全保證。中國金融認證中心的建立在很大程度上解決了數字簽名、數字證書的問題,而加密體系還需要在今後不斷地加強和完善。

3.投入與產出問題

當人們從電子商務的狂熱中清醒過來的時候,如何從電子商務中獲利的問題擺在了面前。搶占網上支付服務的制高點無疑是每個參與建設網上支付體系的機構所追求的目標,但各機構應根據自身的特點分別制定進入的時間和具體的服務範圍,做到量力而行。

4.統一性的問題

電子支票

電子支票5.電子支票的監管問題

電子支票由於其交易的虛擬性,因而很容易被當做洗錢的工具。中央銀行應加強對電子支票的研究,加大對網上支付欺詐現象的打擊力度。隨著科學技術的發展,一些中介性的技術服務機構正起著支付結算和資金清算的職能,而我國的現有法律規定只有銀行和特許機構才能允許從事支付結算和資金清算。如何規範網上交易,也是中央銀行所面臨的一大課題。