![貨幣經濟學[經濟學分支學科]](/img/7/78a/nBnauM3X2YDO3QTO1MjN0cTO1UTM1QDN5MjM5ADMwAjMwUzLzYzL2IzLt92YucmbvRWdo5Cd0FmL0E2LvoDc0RHa.jpg "貨幣經濟學[經濟學分支學科]")

內容簡介

貨幣經濟學

貨幣經濟學貨幣的經濟學,包括微觀貨幣經濟學和巨觀貨幣經 濟學兩部分內容。在微觀方面,主要考察貨幣的需求和供給兩方面。貨幣需求是以往貨幣經濟學研究的重點,在歷史上曾經有過很多的派別和理論,比如,古典貨幣需求理論,凱恩斯貨幣需求理論,存貨模型等。貨幣供給方面形成的經濟學理論比較少點,它主要考察中央銀行的供給政策以及貨幣在經濟中的傳導機制等方面。貨幣需求和供給構成了貨幣市場上的均衡。在巨觀方面,貨幣經濟學主要考察貨幣在巨觀經濟中的作用,通過一般均衡的分析範式,結合無限期模型或者世代交疊模型來分析整個巨觀經濟。無論是凱恩斯學派還是貨幣學派,對貨幣經濟學的考察都是從貨幣因素出發的,即從貨幣供應量出發的;而信用學派則是從信用的可獲得性出發的。從微觀的角度分析,貨幣經濟學考察經濟中的個人、商業銀行、中央銀行面對貨幣的決策。從巨觀的角度分析,貨幣經濟學考察存在貨幣的情況下,整個巨觀經濟的運行情況。而研究巨觀經濟,則要考察各個巨觀經濟指標,比如,利率水平、匯率水平、價格水平(通貨膨脹率)、失業率、經濟成長率、政府預算赤字、國際收支赤字等等。

封閉經濟

貨幣經濟學

貨幣經濟學中央銀行發行貨幣(存款準備金比率、再貼現率、公開市場業務),三種貨幣政策手段都要涉及與商業銀行的聯繫;商業銀行從中央銀行獲得貨幣(通過再貼現、出售 債券等),從儲蓄者獲得存款,然後貸給貨幣需求者(絕大場合下是企業);企業從銀行獲得貸款;儲蓄者把資金存在銀行。中央銀行是本國貨幣的供給者,它主要關心的是本國的巨觀經濟,所以,在分析其行為時要關注由貨幣政策帶來的整個巨觀經濟的運行情況,以保證經濟的平穩運行。所以,中央銀行要選擇經濟指標,以使經濟平穩。中央銀行體系的銀監會和證監會分別對商業銀行和證券市場進行監督,以保證公平、公正。

商業銀行是金融的核心,它聯繫到金融的各個方面。在貨幣經濟學中,主要考察其信用體系對貨幣政策的執行情況,也就是說考察其巨觀經濟職能。主要分析商業銀行與中央銀行之間的經濟關係、商業銀行與企業和儲蓄者之間的經濟關係,也就是說考察商業銀行的“產品市場”。而對儲蓄者行為和企業行為的分析不在貨幣經濟學的範疇之內。所以貨幣經濟學長期稱作貨幣銀行學。

開放經濟

貨幣經濟學

貨幣經濟學開放經濟的貨幣經濟學一般稱作國際金融,可以把它看作是貨幣經濟學在國際範圍內的擴展,也可以看作是國際貿易在貨幣金融領域的對應。在國際市場上,行為 人主要包括:中央銀行、國際銀行、跨國公司。中央銀行在這裡的主要著眼點還是在維護本國經濟平穩發展。它除了發行本國貨幣之外,還買賣外匯資產;國際銀行除了辦理國際範圍內的存貸款業務之外,還要防範國際範圍的金融風險;跨國公司要進行國際貿易,便要進行外匯買賣。

國際金融學可以理解為其他各門學科延深的結果:從國際貿易出發擴展分析國際收支理論、從貨幣經濟學出發擴展分析匯率理論、從資本市場出發擴展分析國際資本市場,這幾部分結合起來構成了國際金融學。

目前國際金融擴展的重點還是由貨幣經濟學而來的,它要像貨幣經濟學一樣考察經濟的微觀方面,即在外匯市場中各種貨幣的需求和供給,也要考察由微觀行為產生的巨觀效應。這涵蓋了最優貨幣區,目標區域理論、貨幣危機理論以及其他匯率與國際收支理論。由資本市場擴展而來的國際資本市場理論也在不斷發展之中,而且開始在國際金融中占據越來越大的比重。

貨幣總量

研究實驗

現代西方主流國家貨幣總量指標的統計模式,始於貨幣學派的經驗研究.自從弗里德曼在其名著《美國貨幣史—1867-1960年》中,採用了按照流動性的順序逐級累加的貨幣量,並劃分了M1,M2和M3的口徑以後,經濟學家紛紛效法.後來,美國的聯邦儲備體系也採用同樣的方法編制貨幣總量指標,其間歷經多次重要的改革.1982年美國聯儲確立的統計標準延續至今,調整後的數據上溯到1959年.其它各國的經濟學家和貨幣當局,基本也是沿著同樣的模式編制貨幣總量指標.由於這種簡單加總的貨幣總量備受理論和實踐的質疑,西方學者提出了許多改革方案,進行了大規模的實驗性工作。西方學者的改革思路是,既然不同的貨幣成分是不完全的替代品,可以利用其差異指標調整貨幣量.多數方案選擇的差異指標是貨幣資產的收益率或持有貨幣的機會成本.以下簡介九種改革方案(方法).

替代彈性方案

貨幣經濟學

貨幣經濟學(19世紀50-70年代).自從Gurley和Show(1955)提出流動性金融資產是貨幣的替代品並可能影響貨幣政策的假說以後,許多學者將注意力轉移到準貨幣與貨幣的替代彈性研究上.該方案的一般方法是:建立狹義貨幣需求函式,以各種準貨幣的收益率以及收入作為解釋變數,回歸求出貨幣需求的替代彈性.Feige和Pearce(1977)總結了相關的研究文獻,16項獨立研究得出的替代彈性的平均值是:定期存款-0.13,儲蓄存款-0.31,國庫券-0.06,收入0.57.當時沒有對於如何調整貨幣指標的明確建議.

效用函式方案

(Chetty,1969).這是替代彈性研究中的一種獨特方法,以效用函式為基礎.它假定追求效用最大化的貨幣資產持有者,在貨幣與準貨幣之間分配其貨幣資產總量,貨幣收益率為零,價格為1,準貨幣在期內的收益率則成為其折現率,並決定了貨幣資產持有者的預算線斜率.由於準貨幣實際上不止一種,該方法需要測定貨幣和準貨幣資產之間的偏替代彈性,然後再計算以偏替代彈性值加權的貨幣總量.Chetty確立的貨幣總量的近似經驗公式是(根據1945-1966年美國數據):

M'a=M+T+.880MS+.615SL

式中,M'a是經過調整的貨幣總量指標,M是狹義貨幣,T是定期存款,MS是互助儲蓄銀行的儲蓄存款,SL是儲蓄貸款協會的儲蓄存款.Chetty的經驗分析表明,M'a的收入速度比未調整的指標穩定很多,對GNP的預測與未調整的指標一致,但調整後的指標標準差增大.Bisignano(1974)將該方法擴展到了實際貨幣與其它實際金融資產,實際耐用品之間的替代,並且考慮稅收,折舊和資本增益因素.他的經驗分析證明,Chetty以及其它研究報告大大高估了準貨幣的替代彈性.20世紀70年代以後,金融市場的動盪與金融創新的爆發,使得準貨幣的概念模糊,替代彈性的計算失去穩定性和可行性,方案1和2由此喪失了實際意義.

弱分性方法

(WeakSeparabilityApproach,1980-).19世紀80年代,一些學者開始研究貨幣加總的必要條件問題(Barnett,1980;Varian,1982).他們認為,經濟加總必須滿足弱分性原理,加總量之中的各個商品的邊際替代率,與加總量之外的其它商品互不影響.如果滿足該原理,則消費者效用函式U(m1,…,mn,q1,…,qm)可重寫為U[u(m1,…,mn),q1,…,qm].分效用函式u(m1,…,mn)可以在總貨幣開支給定的條件下獨立地尋求最大化.Varian(1983),Swofford和Whitney(1987)都發現,一些貨幣資產(現金C,活期存款DD,其它支票存款NOW,貨幣市場互助基金MMMF等)的確與閒暇和其它耐用消費品呈現弱分性,這表明M1或M2是可以接受的貨幣總量.Belongia和Chalfant(1989)則報告,貨幣資產的不同組合之間也存在弱分性.它們是C-DD,C-DD-NOW,C-DD-NOW-MMMF.這個結果又暗含著有多種貨幣總量指標可供選擇.

現在,弱分性方法已經成為其它貨幣指標改革方案的補充技術.例如,Barnett(1980,2000),Anderson等(1997),Binner等(2002),Elger等(2004)在編制他們的貨幣總量指標中都利用了弱分性原理。

"迪維薩"指數貨幣方案

貨幣經濟學

貨幣經濟學(DivisiaIndexMoney,1976-).該方法也依賴微 觀的效用函式理論.Barnett(1978,1980,1984,2000)在這方面的研究頗有影響.他認為,貨幣資產是一種提供貨幣服務的耐用品,持有貨幣資產的機會成本,也叫"使用者成本"(usercost).持有每一種貨幣資產的開支(該種貨幣資產總量使用者成本)占持有全部貨幣資產的總開支的比重,就是該種貨幣資產在貨幣總量中的權重.顯然,如果某項貨幣資產的流動性強,則收益率低,與基準利率的差值大,在貨幣總量中的相對權重就增加.各國至今仍有一些機構和學者沿用該指數來進行研究.本文後面比較分析採用的,美國聖.路易斯聯邦儲備銀行連續發布的貨幣服務指數MSI(參方案9)就是迪維薩指數貨幣的著名樣本。

西方學者運用多種計量方法對多國的迪維薩貨幣進行了大量的經驗分析(如,Barnett,Offenbacher和Spindt,1984;Chrystal和MacDonald,1994;Schunk,2000;Serletis和Molik,2000;Stracca,2003).他們的結論大同小異:迪維薩指數與傳統的貨幣總量之間互有優劣,迪維薩指數貨幣並沒有取得明顯的優勢,基本是平分秋色.通常,貨幣總量口徑越寬(如M3),迪維薩指數貨幣的表現越好.這個結論是令人尷尬的!因為,迪維薩指數貨幣照顧了狹義貨幣的流動性優勢,在狹義貨幣的比較上理應具有絕對的優勢.這令人質疑迪維薩指數貨幣的設計理論和方法的正確性.

費雪理想指數方案

(FisherIdealIndexNumber,1985).Spindt(1984,1985)也採用迪維薩指數來改進貨幣總量指標,他主張使用貨幣的交易速度來充當權重.不過,他選擇的貨幣交易速度,是貨幣資產的"淨周轉率",即貨幣用於最終收入交易的速度.人們知道,在貨幣的周轉額當中,包含了各種各樣的交易.他從中要粹取出每一種貨幣成分所完成的最終收入交易額;據此計算出每一種貨幣資產的"淨周轉率";再用淨周轉率作權數,來計算加權的貨幣總量指數.Spindt捨近求遠,不僅扭曲了真實的貨幣周轉率,從全部交易額中粹取最終收入交易的可信度也值得懷疑.他的經驗研究表明,在正常條件下,這種貨幣指數與簡單加總的M1的表現是嚴格一致的;在非正常條件下,有相對的穩定性.顯然,他的方案,並沒有在正常情況下,優於存在理論缺陷的傳統貨幣總量。

經驗總結

1.多數方案將貨幣視為資產,而不是流通手段。所以,他們依賴貨幣的資產價格—利率(或使用者成本),去計算替代彈性(或數量調整權數)。

2.費雪理想指數只是一個例外,Spindt採用了貨幣的交易速度作權數.但他提取的"淨周轉率",丟失了貨幣的真實交易速度所包含的經濟信息。

3.迪維薩指數貨幣是目前最有影響力的方案.但多數經驗分析證明,與傳統的貨幣量相比,迪維薩指數並沒有絕對的優勢.迪維薩指數在狹義貨幣上失利,說明其理論基礎存在問題。

4.人工神經網路方案在理論上是模糊的.經驗的敏感係數受到那些因素的影響缺乏理論說明;作為輸入量的各種貨幣成分是貨幣的數量,排除了貨幣速度因素;經濟現實中完全真實的貨幣速度變數,不能在計量模型中與貨幣量等價齊觀.另外,敏感係數與特定輸出量(如通脹率)是對應的,那么,相對不同的巨觀變數,就會有不同的敏感係數,也會有不同的貨幣量.這違背了貨幣指標改革的初衷。

5.動力因素分析方案把交易和儲蓄作為每個貨幣成分的兩個決定因素.這等於假定貨幣量已經包括了交易和儲蓄的信息.這顯然是錯誤的.貨幣的交易功能,主要通過它的速度來體現,貨幣量缺少貨幣速度所包括的經濟信息。

6.迄今為止,沒有一個改革方案從理論上強調真實的貨幣速度對貨幣重要性的意義,沒有一個新的貨幣指標比傳統的指標具有絕對的優勢,沒有一個改革方案得到學術界和貨幣當局的普遍認可.傳統的簡單加總的貨幣總量仍然是各國貨幣當局和多數經濟研究依賴的貨幣指標.西方國家歷經半個世紀的貨幣總量指標的改革已經陷於困境。

中國的金融市場發展和利率市場化還處於初期階段.利率政策在相當長的時期內將處於不成熟的階段.在貨幣政策中,貨幣量實際是主要的控制標的.中國的金融體系在計算機和網路系統方面發展迅速,有後發優勢,可以因地制宜地設定中國的動量化貨幣指標.即使將來中國的金融體系高度發達了,動量化貨幣仍將是最重要的貨幣政策指標.中國可以在動量化貨幣的研究和實踐方面走在世界的最前列.值得思考的是,西方貨幣指標改革的困境暴露了西方主流經濟學的局限性.貨幣的交易速度不僅對貨幣指標改革,而且對經濟學的變革也具有關鍵的意義.經濟學的發展經歷了思潮的反覆更替,已經到了發生重大變革的前夜.中國學者有責任對21世紀經濟學的發展戰略提出獨特的見解。

代表人物

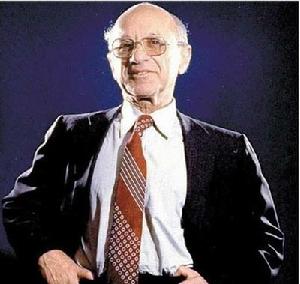

經濟學家米爾頓·弗里德曼(MiltonFriedman,1912~2006)

1976年獲諾貝爾經濟學獎獲得者(憑藉在“消費理論分析、貨幣史和貨幣理論研究領域中的成就”和“對經濟穩定政策的錯綜複雜性的論證”)

出生

弗里德曼

弗里德曼1912年7月31日出生於紐約市,父 母是俄羅斯猶太移民

學歷

1932年 羅格斯大學(RutgersUniversity)學士

1933年 芝加哥大學碩士

1946年 哥倫比亞大學博士

經歷

1937年—1940年 哥倫比亞大學經濟學講師

1940年—1941年 威斯康辛大學經濟學客座教授

1945年—1946年 明尼蘇達大學(UniversityofMinnesota)經濟學與企管副教授

1946年—1948年 芝加哥大學經濟學副教授

1948年—1963年 芝加哥大學經濟學教授

1963年—1982年 芝加哥大學羅素傑出服務經濟學教授(PaulSnowdenRussellDistinquisheServiceProfessorofEconomics)

1953年—1954年 劍僑大學傅爾布萊特客座學者(VisitingFulbrightLecturer)

1964年—1965年 哥倫比亞米契爾客座研究教授(WesleyClairMitchellVisitingResearchProfessor)

1967年冬 加利福尼亞大學洛杉磯分校客座教授

1972年冬 夏威夷大學客座教授

重要著作

《實證經濟學論文集》(EssaysinPositiveEconomics)

《消費函式理范》(ATheoryoftheConsumptionFunction)

《資本主義與自由》(CapitalismandFreedom)

《價格理論:初稿》(PriceTheory:AProvisionalText)

《美國貨幣史·1867年~1960年》(AMonetaryHistoryoftheUnitedStates,1867一1960)與施瓦茲(AnnaJ.Schwartz)合著

生平

歷史終於向他低頭

1.弗里德曼從50年代開始鼓吹“自由市場經濟”,批評政府干預市場。在當時一個篤信政府幾乎可以解決一切社會問題的時代,他挺身而出,慷慨激昂地宣揚自己的獨特經濟見解。由於堅信自己理論的正確性,他隨時隨地與人展開辯論,遭到當時世人的嘲弄,受盡白眼。

2.時代不同了,數十年後,歷史終於向這位經濟學偉人低頭,承認他與凱恩斯齊名,為本世紀最具影響力的經濟學家。

相關學說

弗里德曼一貫遵循芝加哥學派的傳統,極力鼓吹經濟自由主義,反對國家干預,反對凱恩斯主義。在他看來,理想中的經濟制度是自由競爭的資本主義。但弗里德曼並不主張無政府主義,他所提倡的是從國家積極干預經濟的道路上轉變方向,政府只應扮演規章制度的制定者和仲裁人的角色,只應在反對技術壟斷和克服市場的不完全性等方面發揮作用。

在經濟學方法論上,弗里德曼贊同並宣揚實證經濟學。他認為實證經濟學在原則上不依從於任何特別的倫理觀念或規範性的判斷,它是類似於任何一種自然科學的客觀的科學,它的最終目的是創立一種能對現象提出正確的、有意義的預測的理論或假說。在實證經濟學方法論的指導下,弗里德曼明確地提出“恆久性收入假說”,指出,消費者不是根據他們的現期收入,而是根據長期的或已成為慣例的恆久性收入來安排自己的支出。

現代貨幣數量論是弗里德曼整個理論體系的基石和貨幣政策依據。在現代貨幣數量論的基礎上,他進一步提出了“名義收入貨幣理論”,用於考察貨幣數量變動與名義國民收入水平之間的關係。此外,弗里德曼還提出"自然失業率"假說,試圖解釋通貨膨脹與失業並存問題。

由於在“消費的分析和在貨幣的歷史與理論等方面的成就,以及他論證了穩定經濟政策的複雜性”,1976年,弗里德曼被授予諾貝爾經濟學獎。