基本介紹

融資費用是企業在資金籌資過程中發生的各種費用;資金使用費是指企業因使用資金而向其提供者支付的報酬,如股票融資向股東支付股息、紅利,發行債券和借款支付的利息,借用資產支付的租金等等。需要指出的是,上述融資成本的含義僅僅只是企業融資的財務成本,或稱顯性成本。除了財務成本外,企業融資還存在著機會成本或稱隱性成本。機會成本是經濟學的一個重要概念,它是指把某種資源用於某種特定用途而放棄的其他各種用途中的最高收益。我們在分析企業融資成本時,機會成本是一個必須考慮的因素,特別是在分析企業自有資金的使用時,機會成本非常關鍵。因為,企業使用自有資金一般是 “無償”的,它無須實際對外支付融資成本。但是,如果從社會各種投資或資本所取得平均收益的角度看,自有資金也應在使用後取得相應的報酬,這和其他融資方式應該是沒有區別的,所不同的只是自由資金不需對外支付,而其他融資方式必需對外支付。

融資概述

融資,指為支付超過現金的購貨款而採取的貨幣交易手段,或為取得資產而集資所採取的貨幣手段。 融資通常是指貨幣資金的持有者和需求者之間,直接或間接地進行資金融通的活動。廣義的融資是指資金在持有者之間流動以余補缺的一種經濟行為這是資金雙向互動的過程包括資金的融入(資金的來源)和融出(資金的運用)。狹義的融資只指資金的融入。

從狹義上講,融資即是一個企業的資金籌集的行為與過程,也就是說公司根據自身的生產經營狀況、資金擁有的狀況,以及公司未來經營發展的需要,通過科學的預測和決策,採用一定的方式,從一定的渠道向公司的投資者和債權人去籌集資金,組織資金的供應,以保證公司正常生產需要,經營管理活動需要的理財行為。公司籌集資金的動機應該遵循一定的原則,通過一定的渠道和一定的方式去進行。我們通常講,企業籌集資金無非有三大目的:企業要擴張、企業要還債以及混合動機(擴張與還債混合在一起的動機)。

從廣義上講,融資也叫金融,就是貨幣資金的融通,當事人通過各種方式到金融市場上籌措或貸放資金的行為。從現代經濟發展的狀況看,作為企業需要比以往任何時候都更加深刻,全面地了解金融知識、了解金融機構、了解金融市場,因為企業的發展離不開金融的支持,企業必須與之打交道。1991年鄧小平同志視察上海時指出:“金融很重要,是現代經濟的核心,金融搞好了,一著棋活,全盤皆活。”由此可看出政府高層對金融的逐漸重視。

融資成本

融資成本是資金所有權與資金使用權分離的產物,融資成本的實質是資金使用者支付給資金所有者的報酬。因此,企業融資成本實際上包括兩部分:即融資費用和資金使用費。

成本特點

近年來,國內已有許多研究者從不同角度對上市公司的股權融資偏好進行了研究,但一些研究的局限性在於:沒有能夠牢牢抓住融資成本這一主線展開對上市公司的股權融資偏好行為的實證研究。而我們認為,無論是債務融資還是股權融資,上市公司的任何一種融資方式都是有成本的,而評價上市公司外源融資策略合理與否及融資結構優劣的最重要的標準或出發點就是上市公司的融資成本。

上市公司的融資成本存在"名義成本"和"真實成本"之分。目前國內大多數關於上市公司融資成本的研究中所提到的或所計算出來的融資成本實際上只是表面意義上的,即應屬於"名義資本成本"。而的關鍵和實質則是究竟應如何合理計量上市公司的"真實資本成本"或"真實融資成本"。對於實施增發再融資的上市公司而言,無論是股權融資成本還是融資總成本都要比名義融資成本要高得多。

計量模型

簡介

在公司資本成本的計量方面,從20世紀90年代以來,西方公司財務研究基本上認可了資本資產定價模型(CAPM)在確定經過風險調整之後的所有者權益成本中的主流地位。在借鑑相關研究的基礎上,顧銀寬等(2O04)建立了中國上市公司的債務融資成本、股權融資成本和融資總成本的計量模型或公式。

資本計算

融資資本包括債務融資資本和股權融資資本,DK代表債務融資資本,EK代表股權融資資本,則分別有:

DK=SD1+SD2+LD

其中:SD1代表短期借款,SD2代表一年內到期的長期借款,LD代表長期負債合計。

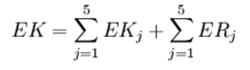

融資成本

融資成本其中:EK1代表股東權益合計,EK2代表少數股東權益,EK3代表壞賬準備,EK4代表存貨跌價準備,EK5代表累計稅後營業外支出,ER1代表累計稅後營業外收入,ER2代表累計稅後補貼收入。

債務成本

對上市公司來說,債務融資應該是一種通過銀行或其他金融機構進行的長期債券融資,而股權融資則更應屬長期融資。根據大多數上市公司募集資金所投資項目的承諾完成期限為3年左右,因此可以將債務融資和股權融資的評估期限定為3年。以DC代表債務融資成本,則DC可直接按照3年~5年中長期銀行貸款基準利率計算。

股權成本

股權融資成本Ec必須根據資本資產定價模型(CAPM)來計算。CAPM模型就是:

ri = rf +β(rm − rf)

其中:ri為股票i的收益率,rf為無風險資產的收益率,rm 為市場組合的收益率,βi代表股票i收益率相對於股市大盤的收益率。

總成本

上市公司的總成本是債務融資與股權融資成本的加權平均,既有:

C=DC*(DK/V)*(1-T)+EC*(EK/V)

其中C代表融資總成本,T代表所得稅率,V代表上市公司總價值,並且有:

V=E+Ds+DL

其中,E代表上市公司股票總市值,Ds代表上市公司短期債務賬面價值,DL代表上市公司長期債務賬面價值。

實際計算

(1)無風險收益率的確定。在我國股市目前的條件下,關於無風險收益率的選擇實際上並沒有什麼統一的標準,考慮到從上市公司角度,在實際計算中我們採用當年在上海證券交易所掛牌交易的期限最長的國債的內部收益率(折成年收益率)。

(2)市場風險溢價的估計。在明確了無風險收益率的計算依據之後,計算市場風險溢價的關鍵就是如何確定股票市場的市場組合收益率,實際中我們採用自上市公司實施股權融資之後的三年時間內上證綜合指數累計收益率(折成年收益率)。

(3)融資總成本中的上市公司總價值V的計算。由於中國上市公司的市值存在總市值和流通市值之分,而債務資本的賬面值的確定也存在不確定因素,因此,直接計算上市公司總價值是有困難的,在實際計算時我們採用了總投入資本即債務融資資本與股權融資資本之和1(=EK+DK)代替上市公司總價值V。