涉及術語

事業管理

蘭州市社會保險經辦機構

蘭州市社會保險經辦機構收繳機構

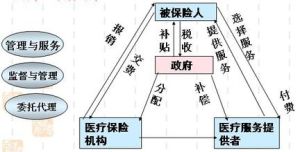

收繳社會保險的機構,支付發放退休養老金的機構,報銷在職、退休社保醫療費用的機構,報銷在職工傷、生育費用的機構。也就是你和單位把國家規定的社保金額交納給他們,由他們按照國家保險比例分配這些保險金額,一部分劃入社會統籌,一部分歸入你的個人帳戶。最後你的養老金中既有你個人帳戶部分也有養老社會統籌部分,而如果發生醫療報銷,就要更多的依賴醫療的統籌部分,工傷、生育、失業沒有個人帳戶如需報銷完全依賴統籌。

相關規定

社會保險經辦

社會保險經辦第七十二條統籌地區設立社會保險經辦機構。社會保險經辦機構根據工作需要,經所在地的社會保險行政部門和機構編制管理機關批准,可以在本統籌地區設立分支機構和服務網點。

社會保險經辦機構的人員經費和經辦社會保險發生的基本運行費用、管理費用,由同級財政按照國家規定予以保障。

第七十三條社會保險經辦機構應當建立健全業務、財務、安全和風險管理制度。

社會保險經辦機構應當按時足額支付社會保險待遇。

第七十四條社會保險經辦機構通過業務經辦、統計、調查獲取社會保險工作所需的數據,有關單位和個人應當及時、如實提供。

社會保險經辦機構應當及時為用人單位建立檔案,完整、準確地記錄參加社會保險的人員、繳費等社會保險數據,妥善保管登記、申報的原始憑證和支付結算的會計憑證。

社會保險經辦機構應當及時、完整、準確地記錄參加社會保險的個人繳費和用人單位為其繳費,以及享受社會保險待遇等個人權益記錄,定期將個人權益記錄單免費寄送本人。

用人單位和個人可以免費向社會保險經辦機構查詢、核對其繳費和享受社會保險待遇記錄,要求社會保險經辦機構提供社會保險諮詢等相關服務。

第七十五條全國社會保險信息系統按照國家統一規劃,由縣級以上人民政府按照分級負責的原則共同建設。

機構職能

機構

社會保險

社會保險相對以往的規定,社會保險法在這方面有兩點突破:一是規定統籌地區內經辦機構可以實行垂直管理的體制,以便更好地保障政令暢通,標準一致和服務高效;二是重視基層公共服務網點建設,提高公共服務的可及性,讓百姓更加方便快捷地分享社會保險的公共服務。

職能

社會保險法經辦機構是提供社會保險服務的機構,負責社會保險登記、參保人員權益記錄、社會保險待遇支付、提供社會保險諮詢服務等工作。社會保險法對經辦機構的職責規定,主要體現在:

(一)提供社會保險服務。這些服務包括:社會保險登記、個人權益記錄、待遇支付、檔案管理、諮詢服務等。如第八條規定:社會保險經辦機構提供社會保險服務,負責社會保險登記、個人權益記錄、社會保險待遇支付等工作。

(二)管理社會保險事務。管理社會保險主要包括:核定社會保險繳費基數、確定用人單位工傷繳費費率、與定點服務機構簽訂協定等。如第五十八條規定:未辦理社會保險登記的,由社會保險經辦機構核定其應繳納的數額。又如第三十四條第二款規定:社會保險經辦機構根據用人單位使用工傷保險基金、工傷發生率和所屬行業費率檔次等情況確定用人單位費率。

(三)社會保險基金的相關管理。主要體現在:一是負責社會保險基金的支付與結算。二是編制基金預決算草案。社會保險法第六十七條規定:社會保險基金預算、決算草案的編制、審核和批准,依照法律和國務院規定執行。將《國務院關於實行社會保險基金預算的意見》(國發[2010]2號)的具體實踐上升到法的層面。國發[2010]2號的具體規定是:統籌地區社會保險基金預算草案由社會保險經辦機構編制,經本級人力資源和社會保障行政部門審核匯總,財政部門審核後,由財政和人力資源社會保障部門聯合報本級政府審批。

社會保險費由稅務機關徵收的,社會保險基金收入預算由社會保險經辦機構會同稅務機關編制。三是負責會計核算和財務管理,並及時向有關方面公布或提供相關信息。如社會保險法第七十條規定:社會保險經辦機構應當定期向社會公布參加社會保險情況以及基金的收入、支出、結餘和收益情況。第八十條第二款規定:社會保險經辦機構應當定期向社會保險監督委員會匯報基金的收入、支出、結餘和收益情況。(四)執行社會保險政策和相關法律規定。主要包括向第三人追償墊支的社會保險基金等。如社會保險法第三十條、四十一條、四十二條都規定,用人單位和第三人不償還墊付的基金的,由社會保險經辦機構負責追償。